Operadores elevam apostas sobre cortes de juros pelo Fed após dados de inflação dos EUA

Como investir em um cenário de inflação alta? Diante da maior inflação dos últimos 40 anos nos EUA e Europa essa é a pergunta que assola os investidores.

Para respondê-la, vamos analisar os dados do artigo intitulado As Melhores Estratégias para Tempos Inflacionários. Neste estudo, os autores analisaram oito regimes inflacionários (nível de preço acima da média histórica) dos últimos 100 anos:

i. 1941 a 1942 ii. 1946 a 1947 (fim da 2º guerra) iii. 1950 a 1951 iv. 1966 a 1970 v. 1972 a 1974 (crise do petróleo) vi. 1977 a 1980 (revolução do Irã) vii. 1987 a 1990 (boom do governo Reagan) e viii. 2007 a 2008

Nos períodos analisados, as classes de ativo que melhor performaram foram aquelas compostas por ativos reais: Commodities, Imóveis e Investimentos Alternativos.

COMMODITIES

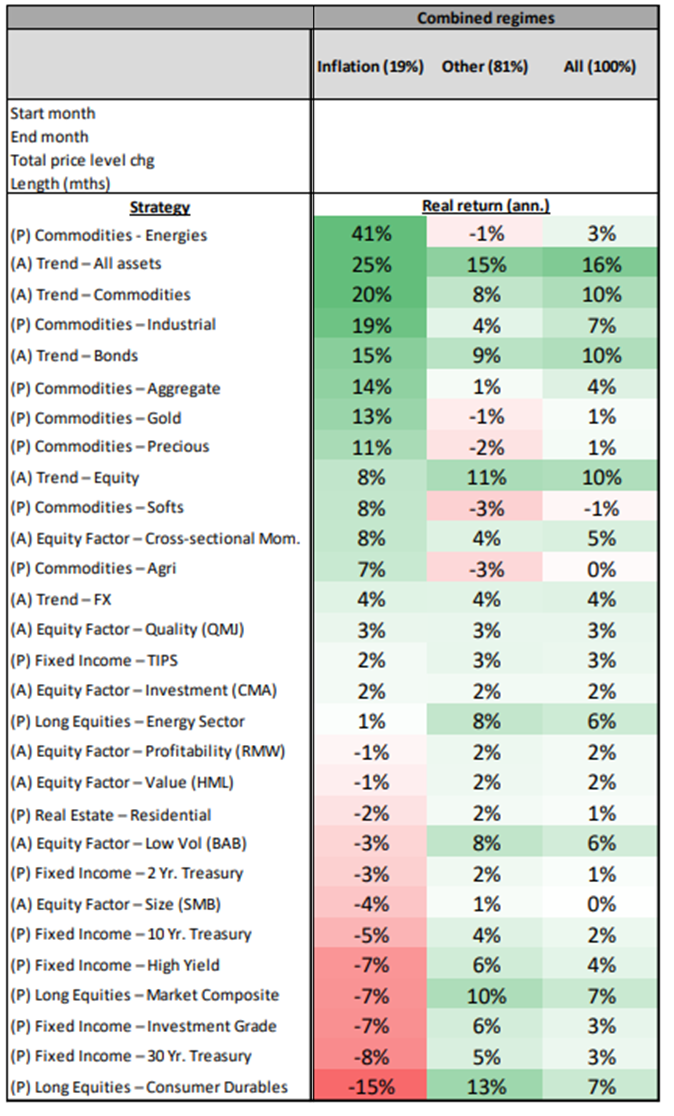

As commodities, historicamente, tiveram o melhor desempenho durante períodos de alta da inflação, com retorno real médio de +14%. De fato, commodities são muitas vezes a fonte da inflação. No entanto, também funcionam como uma fonte de diversificação no portfólio.

O destaque ficou para as commodities de energia e metais preciosos (ouro e prata). No caso das commodities de energia e metais industriais é importante salientar que a volatilidade costuma ser alta, portanto uma análise mais detalhada do ciclo da commodity é importante.

Para a alocação em ouro temos o ETF IAU ou GLD; para a prata o ETF SLV. Para exposição a energia, é importante diferenciar a exposição entre o Petróleo (ETF USO) ou Gás Natural (ETF UNG).

INVESITMENTOS ALTERNATIVOS

Os investimentos alternativos colecionáveis considerados no estudo foram arte, vinho e selos, com retorno real respectivo de +7%, +5% +9%.

O vinho apresentou retornos mais consistentes em períodos com ou sem inflação, enquanto arte e selos melhoraram acentuadamente seu retorno histórico em regimes inflacionários.

AÇÕES

Apesar de ser considerado um ativo real, nem todas as empresas são capazes de repassar o aumento do custo para os consumidores. Além disso, em períodos de inflação alta, o aumento da taxa de juros - e da taxa de desconto, consequentemente - pressiona negativamente o valor justo das ações. Apenas o setor de energia teve um retorno real positivo médio de +1%, enquanto os setores de consumo durável (-15%), tecnologia (-9%) e varejo (-9%) foram os mais impactados negativamente.

RENDA FIXA

Como já era esperado, expectativa de inflação e juros mais altos andam na direção oposta dos títulos de renda fixa. Os títulos do tesouro americano de 2, 10 e 30 anos, assim como os títulos corporativos IG e HY tiveram um retorno real negativo. A categoria de TIPS (títulos atrelados à inflação) obtiveram um retorno real anual de +2%. Exemplos de ETFs de TIPS para você: TIP, SCHP e STIP.

A tabela abaixo ilustra o retorno real anual nos regimes com e sem inflação para cada ativo.