Câmara aprova retirada de pauta da MP da taxação e impõe derrota ao governo Lula

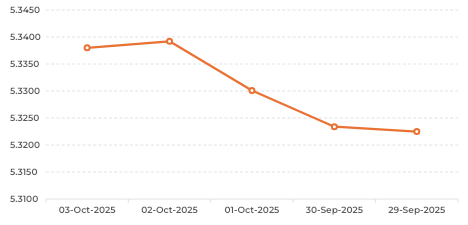

O USD/BRL operou em níveis estáveis na semana, com movimentos direcionados por tensões nos EUA quanto ao fechamento das operações do governo “Shutdown”, assunto que tomou as atenções dos mercados nos últimos dias. A cotação trabalhou aproximadamente entre R$ 5.32 e R$ 5.36 ao longo dos pregões e encerrou a sexta-feira (3) próxima de R$ 5.3380, praticamente estável na comparação semanal, com uma oscilação de -0.29%. No decorrer da semana, tivemos uma maior volatilidade, com a mínima atingindo R$ 5.2926 no dia 1º/out e a máxima tocando R$ 5.3725 no dia seguinte, em 2/out.

Desempenho Semanal do USD/BRL entre 29/set e 03/out/2025

Fonte LSEG / Hedgepoint

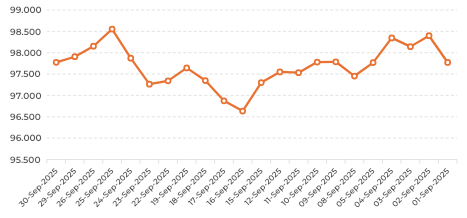

O índice DXY (U.S. Dollar Index) que mede o valor do dólar americano (USD) em relação a uma cesta de moedas estrangeiras consideradas mais relevantes para o comércio e finanças globais, servindo de termômetro para a força ou fraqueza do dólar no mercado internacional. Como referência, observa-se que, apesar do mês com volatilidade na cotação do USD frente a demais moedas, o índice fechou setembro 2025 praticamente estável, saindo de 97.771 pontos no dia 1º/set para encerrar o mês no patamar de 97.775 pontos. O pico de valorização do índice foi no dia 25/set aos 98.553 pontos, experimentando sua mínima em 16/set aos 96.633 pontos:

Evolução do índice DXY durante setembro 2025

Fonte LSEG / Hedgepoint

O que aconteceu no Brasil?

No mercado doméstico, tivemos a divulgação semanal do Boletim Focus com o ajuste para o fechamento do dólar em torno de R$ 5,48 para dezembro de 2025 e R$ 5,58 para o final de 2026. Os patamares para o PIB permaneceram em 2,16% e o IPCA foi ajustado dois pontos para baixo, para 4,81% ao ano (ainda próximo ao teto de 5%). Referente à SELIC, não há indicações de cortes em 2025, mantendo-se o nível de 15% ao ano; porém, as apostas do mercado já circulam na casa de 60% para um potencial corte em janeiro. Os dados de inflação, por mais elevados que estejam, mostram-se sob controle, assim como o ritmo da economia, o que favorece uma potencial revisão do Banco Central para cortes na taxa de juros brasileira.

Cabe lembrar que por mais atrativo que seja o diferencial entre as taxas de juros americanas e brasileiras, juros elevados por muito tempo impactam o desenvolvimento da economia, pois, como já mencionado anteriormente, empresários não se sentem impulsionados a investir, considerando o atrativo da alocação dos recursos em produtos de renda fixa, além de o encarecimento do crédito atuar como desestímulo ao crescimento econômico local.

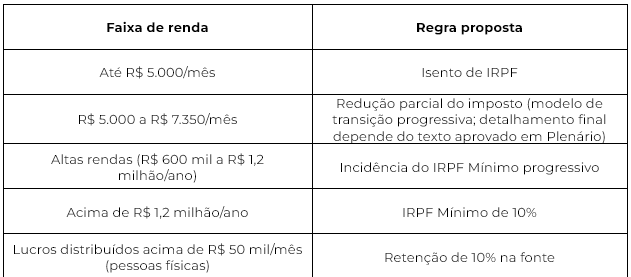

No âmbito do governo e cenário fiscal, tivemos discussões interessantes que marcaram o noticiário econômico local durante a semana. Segue a atenção sobre o projeto de reforma do imposto de renda, pelo qual o governo pretende isentar a cobrança para trabalhadores que recebam até R$ 5 mil/mês, compensando a perda nestas arrecadações, agora em torno de R$ 32Bi, com outras fontes de receita.

Resumo da proposta das novas alíquotas de IR (a ser votada pelo Senado):

Fonte: Senado Federal

Além disso, rumores sobre possíveis novos programas de gastos aumentaram a preocupação fiscal: na quinta-feira (2) circulou a informação de que o governo poderia “tirar do forno” um projeto para zerar as tarifas de ônibus (oferecendo transporte público gratuito). Embora fontes da equipe econômica tenham negado essa iniciativa, o episódio elevou a percepção de risco fiscal no mercado, uma vez que dificultaria o cumprimento da meta fiscal.

Esse cenário explica por que, apesar da melhora recente de alguns indicadores, o câmbio permaneceu acima de R$ 5,30: a incerteza fiscal doméstica limitou uma apreciação maior do real, que de outro modo poderia estar mais valorizado acompanhando o enfraquecimento global do dólar.

Estados Unidos

Nos Estados Unidos, a semana foi marcada por embates políticos em Washington, culminando em uma paralisação parcial do governo federal (shutdown). Basicamente, o presidente Donald Trump e os parlamentares da oposição democrata não conseguiram chegar a um acordo para a aprovação do orçamento com referência no ano novo fiscal (que se iniciou em 1º de outubro), levando a suspensão de financiamento para diversas agências e serviços do governo.

Desta forma, desde a última quarta-feira 1º/out, grande parte das atividades federais ficaram interrompidas, impactando diretamente 750 mil servidores,afastados temporariamente. O último “shutdown” do governo aconteceu entre 22 de dezembro de 2018 e 25 de janeiro de 2019. Também durante o primeiro governo de Donald Trump, com a duração de 35 dias e sendo o maior da história. O mercado já havia absorvido os impactos e se analisarmos o desempenho das bolsas durantes as últimas paralizações, observa-se ganhos ao invés de perdas, por se entender que os serviços impactados são considerados “não críticos”.

Obviamente que a paralisação do governo norte-americano traz consequências econômicas e foi acompanhada de perto pelos mercados globais. Cabe lembrar que “shutdowns” de curta duração costumam ter impacto macroeconômico modesto e transitório – historicamente, a duração média dessas paralisações é inferior a 10 dias e a perda de PIB tende a ser recuperada após a normalização. Ainda assim, cada semana de governo fechado pode reduzir o crescimento do PIB dos EUA em cerca de 0,1 a 0,2 ponto percentual, segundo estimativas da Oxford Economics e da agência Fitch.

Portanto, se o impasse se prolongar por várias semanas, o quarto trimestre pode sofrer um freio no ritmo de expansão econômica. Além disso, a interrupção deixa centenas de milhares de famílias sem salário temporariamente, o que pode afetar o consumo, e suspende a divulgação de dados oficiais importantes (já que órgãos como Departamento do Trabalho e Departamento do Comércio estão parados).

Esse vácuo estatístico preocupa tanto investidores quanto formuladores de política monetária. O Federal Reserve (Fed), que tem reunião marcada para o final de outubro, ficará "no escuro" quanto a indicadores-chave se o “shutdown” persistir – o que dificulta a calibragem da taxa de juros num momento em que já há elevada incerteza sobre a saúde da economia.

Com a falta dos dados do governo referente ao relatório de emprego (Payroll), originalmente agendado para ser divulgado no último dia 3/out, o mercado voltou-se para os dados privados. Na quarta-feira (1º/out), a empresa de recursos humanos ADP divulgou seu relatório nacional de emprego no setor privado, que indicou uma queda líquida de 32 mil postos de trabalho em setembro – a maior redução mensal registrada por essa pesquisa em dois anos e meio. Esse número surpreendeu, sinalizando possível enfraquecimento do mercado de trabalho americano, já que a previsão era de criação de 50 mil empregos e não de um corte tão expressivo.

Novos recordes do Ouro

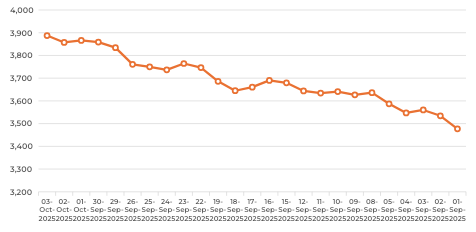

O ouro segue como o ativo de segurança ao se falar em tempo de crises. Com preocupações sobre a paralisação do governo americano, tensões globais referentes às guerras comerciais e dúvidas sobre a hegemonia e exclusivismo dos Estados Unidos em cheque, o ativo registrou altas históricas, fechando a última sexta-feira 3/out cotado a USD 3,887.68 por onça.

Desempenho do Ouro nos últimos 30 dias – alta de 11.80% (USD/onça)

América Latina

Na América Latina (fora o Brasil), duas economias ganharam os holofotes no período de 29/ser a 3/out: Argentina e México. Esses países tiveram desenvolvimentos políticos e econômicos importantes que chamaram a atenção regional e internacional. A Argentina esteve no foco devido à sua delicada situação financeira e às movimentações do governo do presidente Javier Milei para controlar a crise econômica. Já o México se destacou por eventos ligados ao primeiro ano de mandato da presidente Claudia Sheinbaum e por perspectivas positivas em comércio e investimentos em tecnologia.

Argentina: Durante a semana, os mercados reagiram a sinais de crescente tensão fiscal. O peso argentino voltou a se desvalorizar no mercado paralelo, atingindo recordes de desvalorização (acima de 1.500 pesos por dólar no chamado mercado “blue”). O Banco Central da Argentina interveio fortemente, vendendo quase US$ 400 milhões em um único dia para segurar a cotação oficial – a maior venda diária de reservas desde abril. Essa intervenção manteve o dólar oficial em torno de 1.475 pesos, dentro da banda cambial flutuante que está em vigor após o acordo com o FMI, mas ao custo de reduzir as já escassas reservas internacionais (que giram em torno de US$ 39 bilhões). A pressão cambial e a fuga para o dólar refletem a desconfiança dos investidores na continuidade do programa econômico de Milei, especialmente após ele sofrer derrotas legislativas recentes. O presidente, de orientação liberal e eleito com a promessa de reformas radicais, viu o Congresso – dominado pela oposição – barrar ou atrasar partes de seu pacote de ajuste, levantando dúvidas sobre sua capacidade de atingir o equilíbrio fiscal prometido.

México: Em contraste com a Argentina, o México teve notícias de progresso moderado. A presidente Claudia Sheinbaum completou um ano no cargo (ela assumiu em outubro de 2024) e aproveitou a ocasião para apresentar um balanço de realizações e metas. Em um evento público na Praça do Zócalo, na Cidade do México, Sheinbaum destacou os avanços econômicos do país e demonstrou otimismo quanto ao futuro próximo. Ela afirmou estar confiante em alcançar acordos comerciais favoráveis com os EUA e outros parceiros, reforçando a importância do México nas cadeias globais de suprimentos. Essa confiança se relaciona à iminente renegociação de pontos do tratado USMCA (acordo de livre comércio com Estados Unidos e Canadá) prevista para 2026 – Sheinbaum indicou que o México buscará ampliar oportunidades de exportação e proteger setores estratégicos na revisão do acordo. Além disso, a presidente anunciou que seu governo irá intensificar o programa “Feito no México”, incentivando investimentos em tecnologia e inovação doméstica, com criação de empregos industriais e aumento de investimento estrangeiro direto.

Economicamente, o México vive um momento relativamente sólido: o PIB tem crescido cerca de 3% ao ano, sustentado pelo consumo interno e exportações robustas (especialmente de carros e autopeças). A inflação mexicana, que atingiu dois dígitos em 2022, recuou para cerca de 3,8% (CPI anual em agosto), aproximando-se da meta de 3% do Banco do México. O banco central mexicano iniciou um ciclo de corte de juros em meados de 2025 à medida que a inflação cede – a taxa básica caiu de 7,75% para 7,50% ao ano na última decisão – e sinalizou que continuará reduzindo gradualmente os juros caso a trajetória inflacionária permaneça benigna.

Em resumo, a semana foi marcada por estabilidade na cotação do USD/BRL, apesar das tensões externas com o “shutdown” nos Estados Unidos e das discussões fiscais internas no Brasil. A manutenção da taxa de câmbio acima de R$ 5,30 reflete não apenas o cenário internacional, mas também a cautela do mercado frente às propostas de reforma tributária e aos rumores de novos gastos públicos. Enquanto o ouro se consolida como ativo de segurança em tempos de incerteza, os dados econômicos da América Latina mostram uma região em transição: Argentina sob forte pressão fiscal e México em trajetória de crescimento. O cenário global permanece sensível à decisões políticas e fiscais, exigindo atenção redobrada dos investidores e formuladores de políticas monetárias.

Além disso, o comportamento do índice DXY e a reação dos mercados ao “shutdown” nos EUA evidenciam que, embora os impactos imediatos possam parecer limitados, a persistência de incertezas políticas e fiscais pode afetar decisões estratégicas de investimento e política monetária. A ausência de dados oficiais, como o Payroll, compromete a visibilidade sobre a saúde econômica americana, o que pode influenciar diretamente as próximas decisões do Federal Reserve. Nesse contexto, o mercado segue atento aos desdobramentos tanto domésticos quanto internacionais, com foco especial na evolução das políticas fiscais e monetárias que moldarão o cenário cambial nos próximos meses.