Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

Na coluna deste mês, proponho uma discussão sobre um tema que tem ganhado relevância crescente no mercado financeiro brasileiro: os Fundos de Investimento em Direitos Creditórios (FIDCs). Com estrutura voltada à aquisição de recebíveis empresariais (duplicatas, contratos de aluguel e parcelas de cartão de crédito), esses fundos funcionam como um elo entre quem precisa antecipar receitas e quem busca retorno mais elevado na renda fixa. O mecanismo é direto. A empresa transfere seus créditos ao fundo, recebe recursos antecipadamente e, em contrapartida, os investidores passam a ser remunerados conforme os pagamentos desses recebíveis ocorrem.

Uma característica central dos FIDCs é sua divisão em diferentes classes de cotas, que variam conforme o nível de risco e de prioridade nos pagamentos. As cotas subordinadas, por exemplo, são as primeiras a absorver perdas em caso de inadimplência e, por isso, costumam oferecer maior retorno, ou seja, uma compensação pelo risco mais elevado. Já a cota sênior conta com preferência no recebimento dos fluxos e mecanismos de proteção maiores, o que reduz sua exposição e garante maior previsibilidade. Esse tipo de arranjo, em que o risco é escalonado entre os investidores, guarda semelhança com a lógica dos títulos hipotecários que antecederam a crise do subprime nos Estados Unidos. Neste caso, os ativos eram lastreados em hipotecas de imóveis residenciais e segmentados em tranches conforme o risco. O problema não estava na estrutura em si, mas na má avaliação dos ativos subjacentes e na crença equivocada de que o modelo, por si só, blindava os investidores. A história mostra que, sem critérios rigorosos de governança, estruturas sofisticadas acabam por amplificar os riscos que deveriam mitigar. No contexto brasileiro, a subordinação também tem o propósito de proteger os investidores mais conservadores, mas só cumpre esse papel quando sustentada por ativos sólidos, critérios claros e transparência na gestão.

A Resolução CVM 175 trouxe mudanças relevantes para o universo dos FIDCs. Entre os avanços, está a possibilidade de ofertar esse tipo de fundo ao público em geral, desde que atendidos requisitos específicos de transparência e estrutura. Outro ponto importante é a dispensa de classificação de risco para as cotas subordinadas. Hoje, apenas as cotas seniores precisam de rating, o que reduz custos operacionais sem comprometer os mecanismos de proteção. Essa modernização regulatória permitiu maior padronização de documentos, mais clareza nas regras e flexibilidade para novos formatos. A atuação coordenada com entidades autorreguladoras também contribuiu para reforçar a supervisão e ampliar a confiança de investidores. O reflexo desse ambiente mais favorável é visível nos números. Segundo dados da Quantum Finance, plataforma de informações financeiras e gestão de investimentos, há atualmente mais de 5.300 FIDCs em funcionamento, considerando todas as classes de cotas, sendo 3.285 fundos distintos. O patrimônio líquido da indústria já supera R$ 600 bilhões.

Os segmentos de atuação dos FIDCs também são diversos. Há fundos especializados em crédito consignado, duplicatas comerciais, financiamento de veículos, entre outros. Cada um desses segmentos traz características próprias de risco, prazo e inadimplência, o que reforça a importância de uma análise criteriosa do portfólio de ativos subjacentes. Esse grau de segmentação também permite ao investidor escolher fundos mais alinhados ao seu perfil de risco ou à estratégia de diversificação desejada. Além da diversidade de segmentos e da arquitetura sofisticada de suas estruturas, os FIDCs também oferecem benefícios concretos para os dois lados da equação. Do ponto de vista do investidor, eles se apresentam como uma alternativa de renda fixa com potencial de retorno mais elevado, ao mesmo tempo em que permitem diversificação e, em certas situações, custos de administração mais enxutos em relação a outros fundos. Já para as empresas que originam os créditos, o FIDC funciona como uma ferramenta eficaz de antecipação de receitas, proporcionando liquidez sem depender diretamente do crédito bancário tradicional. A lógica operacional é direta: o fundo adquire os direitos creditórios com um deságio, ou seja, por um valor inferior ao montante que será recebido futuramente. Assim, a empresa obtém recursos à vista, enquanto o investidor é remunerado à medida que os pagamentos dos devedores são realizados, agora diretamente ao fundo.

Do ponto de vista do investidor, é fundamental compreender o risco real desses fundos. Embora as cotas seniores estejam protegidas por mecanismos de subordinação e, muitas vezes, por garantias reais, há risco de inadimplência. É preciso avaliar a qualidade da carteira, o histórico da empresa cedente, a experiência do gestor e a estrutura de garantias. O FIDC não é um produto tão trivial, apesar de muitas vezes superar o CDI, a falta de liquidez, o risco de precificação e a complexidade operacional impõem cautela.

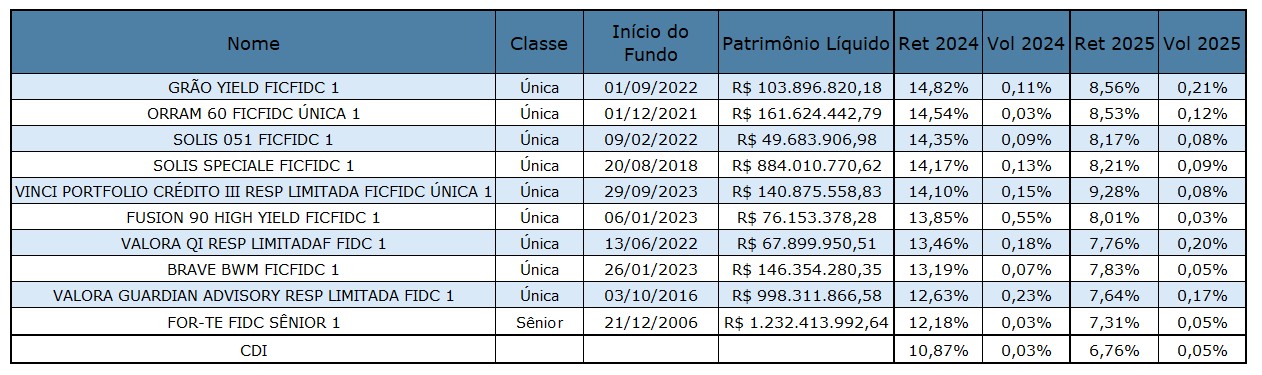

Com o objetivo de avaliar como os FIDCs estão se comportando na prática, filtrei, na base da Quantum Finance, os fundos que atendem aos seguintes critérios: em funcionamento normal, abertos para captação, com forma de condomínio aberto, aplicação mínima inferior a R$ 100 mil, iniciados antes de janeiro de 2024 e com público-alvo classificado como geral ou qualificado. A ideia é observar o comportamento recente desses fundos em termos de retorno e risco (volatilidade), em comparação ao CDI. Vale ressaltar que considerei apenas os fundos que possuíam todas as informações dos filtros adotados, ou seja, os fundos com informação ausente foram descartados. Abaixo, apresento uma tabela com os dados compilados. A inclusão dessa tabela tem caráter exclusivamente informativo e não implica qualquer tipo de recomendação de investimento.

Como se pode observar, todos os fundos analisados superaram o CDI tanto em 2024 quanto nos primeiros meses de 2025, com diferentes níveis de volatilidade. Os dados indicam que, dentro de uma estrutura regulatória sólida e com critérios de seleção adequados, os FIDCs podem oferecer ao investidor um equilíbrio interessante entre risco e retorno, desde que haja análise criteriosa. Concluindo, os FIDCs representam uma das frentes mais sofisticadas e promissoras dentro da renda fixa brasileira. Sua estrutura permite conectar empresas com necessidade de capital a investidores em busca de retorno diferenciado, sem recorrer ao sistema bancário tradicional. Mas, isso requer atenção redobrada. O investidor atento deve ir além da taxa prometida: avaliar o gestor, o cedente, os mecanismos de subordinação e a qualidade dos recebíveis. A sofisticação do produto exige, por parte do aplicador, um grau equivalente de atenção, disciplina e informação. Até a próxima!