Calendário Econômico: Fed é centro das atenções por motivos econômicos, políticos

Nesta primeira coluna de 2025, abordarei temas que, embora simples no campo das Finanças, são extremamente relevantes para a tomada de decisões financeiras no dia a dia. O leitor notará que praticamente todos os aspectos discutidos estão profundamente ligados a conceitos básicos de Matemática Financeira. Costumo dizer aos meus alunos que essa disciplina constitui mais de 50% do que fundamenta o universo das Finanças. Vamos, então, aos pontos principais:

IPTU: Como decidir entre pagar à vista ou parcelado?

Cada cidade tem seu próprio cronograma, mas, de forma geral, o número de parcelas costuma ser similar. O que difere entre cidades é o desconto para pagamento à vista. Além disso, o parcelamento é feito no formato antecipado, ou seja, caso o cidadão opte por parcelar, a primeira parcela deve ser paga na mesma data do pagamento à vista. Essa informação é crucial porque interfere diretamente no cálculo da taxa de juros embutida na operação financeira.

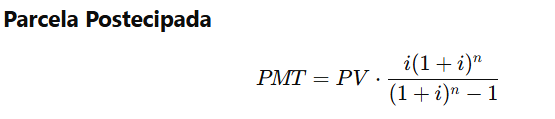

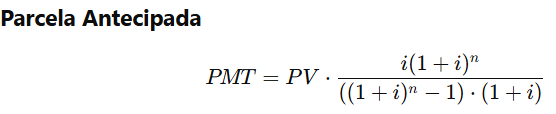

Segue uma explicação técnica sobre as diferenças entre os formatos de parcelamento. No modelo antecipado (como o IPTU de muitas cidades), as parcelas são descontadas por 1/(1+i), onde "i" é a taxa de juros assumida. No formato postecipado, esse desconto não é aplicado na primeira parcela.

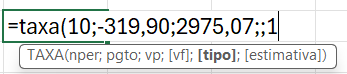

O leitor não precisa memorizar nenhuma fórmula complexa. Os cálculos podem ser facilmente realizados no Excel ou em uma calculadora financeira como a HP-12C. Com isso em mente, vamos ao raciocínio por trás da decisão entre pagar à vista ou parcelado. Existem diversas abordagens para resolver essa questão, mas, a mais geral e intuitiva é calcular a taxa de juros implícita no pagamento parcelado. Ou seja, precisamos determinar o valor da taxa de juros i utilizando a fórmula mencionada anteriormente. No Excel, isso é feito com a função TAXA, preenchendo os argumentos adequados.

-

PV (Valor Presente): corresponde ao valor do pagamento à vista, que é calculado considerando o desconto oferecido. Esse desconto varia de cidade para cidade. Por exemplo, no Rio de Janeiro, o desconto para pagamento à vista é de 7%, enquanto em outras cidades pode chegar a 20%.

-

PMT ou PGTO (Pagamento Periódico): é o valor da parcela.

-

n (Número de Parcelas): é a quantidade total de parcelas.

Agora, vejamos um exemplo prático:

-

IPTU: 10 parcelas de R$ 319,90 ou pagamento à vista com 7% de desconto.

-

Valor à vista (PV): (1-7%) x R$ 319,90 x 10 = R$ R$ 2.975,07.

-

PMT: R$ 319,90.

-

n: 10.

Com essas informações, podemos determinar a taxa de juros (i) implícita. Isso pode ser feito manualmente com a fórmula ou diretamente no Excel, usando a função TAXA, como no exemplo abaixo:

Aqui valem algumas observações: i) os sinais do pgto (PMT) e do VP devem ser contrários; ii) não há um VF; iii) como o pagamento é antecipado, a estimativa é 1. Caso fosse postecipada, o leitor poderia colocar 0 ou simplesmente deixar em branco e fechar os parênteses; iv) ignore o argumento “estimativa”.

Ao realizar esse cálculo, o leitor encontrará uma taxa de 1,65% ao mês. Com esse valor em mãos, como tomar a decisão? É simples: compare essa taxa com a rentabilidade que você conseguiria ao aplicar o seu dinheiro (preferencialmente em uma aplicação de baixo risco) pelo mesmo período de 10 meses. Vale ressaltar que é necessário considerar o impacto do Imposto de Renda (IR) sobre o ganho de capital. Para aplicações com prazo de 10 meses, a alíquota do IR será de 20%. Agora, suponha que você consiga aplicar seu dinheiro a uma taxa de 110% do CDI e que o CDI médio no período seja de 15% ao ano (com base na curva de juros atual). A rentabilidade líquida, após o desconto do IR, seria de 13,20% ao ano. Convertendo essa taxa para o equivalente mensal, temos 1,04% ao mês. Ao comparar as taxas, percebe-se que a taxa mensal de 1,04% obtida na aplicação é significativamente inferior à taxa de 1,65% embutida no parcelamento. Nesse caso, a decisão mais racional (desde que você disponha do dinheiro) seria optar pelo pagamento à vista.

Regra Geral: De forma geral, pode-se concluir que sempre que a taxa de juros da operação financeira for maior do que a taxa líquida de investimento, é mais vantajoso pagar à vista. O inverso também é verdadeiro: se a taxa de investimento superar a da operação, vale a pena optar pelo parcelamento.

IPVA: A mesma lógica aplica-se aqui

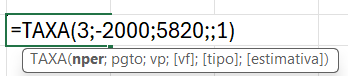

No caso do IPVA, o raciocínio é semelhante. No Rio de Janeiro, o desconto para pagamento à vista é de 3% e o parcelamento ocorre em 3 vezes de forma antecipada. Vamos a um exemplo: suponha que o IPVA seja de R$ 2.000 por parcela (3 parcelas) ou à vista com 3% de desconto. Utilizando a mesma fórmula do IPTU, a taxa de juros mensal embutida é de aproximadamente 3,13% ao mês, muito superior à rentabilidade de uma aplicação segura. Assim, a decisão mais vantajosa seria pagar à vista, desde que você disponha dos recursos necessários.

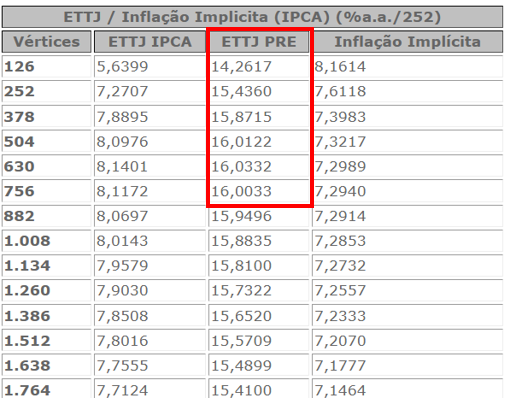

Investimentos: Aproveitando o Cenário de 2025

Quando se trata de alocação de recursos, o investidor deve observar atentamente as expectativas em relação à condução da política monetária e ao comportamento da inflação. Atualmente, a curva de juros apresenta uma inclinação positiva para prazos de até três anos, como ilustrado na tabela abaixo, fornecida pela ANBIMA. Essa configuração permite que investidores aloquem seus recursos em aplicações que oferecem taxas superiores a 15% ao ano, uma oportunidade interessante dentro do contexto atual de mercado.

Fonte: ANBIMA

Pontos de Atenção na Alocação de Recursos:

-

Escolha de Títulos Públicos: tenha atenção ao selecionar títulos com parte significativa (como NTN-B e NTN-B Principal) ou toda a rentabilidade pré-fixada (LTN e NTN-F). Embora esses títulos possam oferecer boas oportunidades, são extremamente voláteis devido à marcação a mercado. Em períodos de abertura da curva de juros, podem gerar perdas significativas. Para reduzir a volatilidade, prefira títulos de menor duration, priorizando vencimentos mais curtos e aqueles que oferecem pagamentos de cupons.

-

Proteção contra a inflação: apesar da volatilidade, a NTN-B pode ser uma escolha interessante caso você esteja preocupado com a inflação, seja por questões fiscais, alta nos preços de alimentos, desvalorização cambial, entre outros fatores. Esse título combina IPCA + taxa pré-fixada, protegendo contra a inflação.

-

Expectativa de alta da Selic: se você acredita no aumento contínuo da taxa Selic, as LFTs devem ser consideradas, pois oferecem segurança e rentabilidade atrelada à taxa básica de juros. Além disso, certamente são os títulos que menos são impactados com a marcação a mercado.

-

Cuidado com as debêntures: ao investir em debêntures, mesmo com spreads atrativos, analise cuidadosamente a situação financeira da empresa (balanços, DRE, fluxo de caixa, indicadores financeiros e rating). Lembre-se de que, em caso de calote, debêntures não possuem a garantia do FGC. Dê atenção especial à situação da dívida e ao dispêndio com juros, especialmente em cenários de alta da Selic.

-

CDBs e LCIs: podem ser boas opções, com a vantagem de contarem com a garantia do FGC (Fundo Garantidor de Créditos). Porém, analise também a saúde financeira da instituição emissora. Lembre-se do limite de cobertura: R$ 250 mil por instituição financeira e R$ 1 milhão por CPF considerando todas as alocações.

-

Dolarização da carteira: a alocação de parte do portfólio em ativos dolarizados apresenta vantagens e desvantagens que devem ser avaliadas. Vantagens: i) Proteção cambial: Protege contra a desvalorização da moeda local, um risco relevante em economias emergentes; ii) Diversificação: Permite acesso a economias mais estáveis, reduzindo a exposição a eventos políticos locais; iii) Oportunidades de investimento: Inclui setores menos representados no Brasil e ETFs internacionais. O mercado brasileiro de ETFs ainda é incipiente comparado ao dos EUA; iv) Resiliência em crises: Mercados emergentes tendem a ser mais impactados em crises globais do que economias desenvolvidas. Desvantagens: i) Apreciação do real: Embora atualmente uma apreciação muito expressiva seja improvável, caso ocorra, pode afetar os retornos dolarizados. Ainda assim, é recomendável manter uma parcela em dólar para diversificação; ii) Custo de carregamento: O custo é impactado pela diferença de juros entre Brasil e EUA (carry trade). Ao investir no exterior, você renuncia às altas taxas de juros locais e obtém retornos menores em dólar.

Não há uma regra fixa sobre qual percentual da carteira deve ser dolarizado. A decisão depende de fatores como seus gastos futuros, frequência de viagens internacionais e objetivos financeiros. Cuidado com recomendações genéricas que sugerem uma dolarização de 25-30%. Cada caso é único.

Caro leitor, caso tenha alguma dúvida sobre o tema, estou à disposição para esclarecimentos por e-mail. No mais, desejo um excelente 2025, com paz e muita saúde. Até a próxima!