Bitcoin recua com tensão EUA-China e puxa queda generalizada no mercado cripto

*Com Gerson Junior

Nos últimos anos, os ETFs deixaram de ser apenas instrumentos de replicação passiva de índices para se tornarem veículos de estratégias mais sofisticadas. Um dos formatos que mais chamaram atenção são os ETFs com covered calls, voltados a investidores que buscam renda recorrente e menor volatilidade, em vez de depender exclusivamente da valorização das ações. Mas como eles funcionam, e em que diferem de um ETF tradicional?

O funcionamento do ETF tradicional

Um ETF clássico tem como característica seguir um índice transparente, geralmente construído com regras objetivas e bem definidas de composição e rebalanceamento. O gestor do fundo não toma decisões discricionárias: sua função é rastrear o índice de referência com o menor desvio possível, o chamado tracking error. Quanto mais baixo esse tracking error, maior a aderência entre o desempenho do ETF e o do índice. Assim, quando o índice sobe, o ETF tende a subir na mesma magnitude; quando o índice cai, o ETF reflete essa queda quase integralmente. O propósito central é entregar ao investidor o beta puro de mercado, de forma eficiente e de baixo custo.

O exemplo mais conhecido é o QQQ, que acompanha o Nasdaq-100 - um índice formado pelas 100 maiores empresas listadas na Nasdaq, de diversos setores, embora com forte concentração em tecnologia. Seu apelo está no potencial de crescimento de capital, ainda que com alta volatilidade. No Brasil, temos paralelos como o BOVA11 (Ibovespa) e o IVVB11 (S&P 500), ambos sem overlay de derivativos.

A camada extra: a venda de calls

Um ETF com covered calls mantém a mesma carteira, mas implementa uma segunda perna: vende opções de compra (calls) sobre esse índice. Ao vender uma call, o fundo se compromete a entregar o ativo caso o mercado ultrapasse um preço pré-definido (o strike), recebendo em troca um prêmio imediato.

Esse prêmio é a essência da estratégia:

- gera renda em dinheiro, muitas vezes distribuída mensalmente, atuando também como amortecedor em quedas, pois reduz parte das perdas;

- mas limita o upside em ralis fortes, já que acima do strike o fundo deixa de capturar toda a valorização.

Em termos técnicos, é uma troca entre potencial ilimitado linear (o ganho ilimitado de uma posição em ações) e fluxo de caixa presente (o prêmio recebido pela call).

Modelos de gestão

A forma de execução pode variar:

- Sistemática (ex.: QYLD nos EUA): segue regras rígidas, vendendo calls at-the-money mensalmente.

- Ativa (ex.: JEPQ): dá liberdade ao gestor para calibrar strikes, prazos e proporção coberta, ajustando-se ao regime de volatilidade.

- Proteção adicional (ex.: NUSI): além da call vendida, compra puts, formando um “collar” que reduz tanto o teto quanto as quedas mais severas.

No Brasil, a gestora Buena Vista não se limitou ao COIN11 (ETF de renda via covered call sobre Bitcoin); ela também lançou produtos como o SPYI11, QQQI11 e IWMI11, que aplicam a mesma lógica de geração de renda aos índices S&P 500, Nasdaq‑100 e Russell 2000, respectivamente.

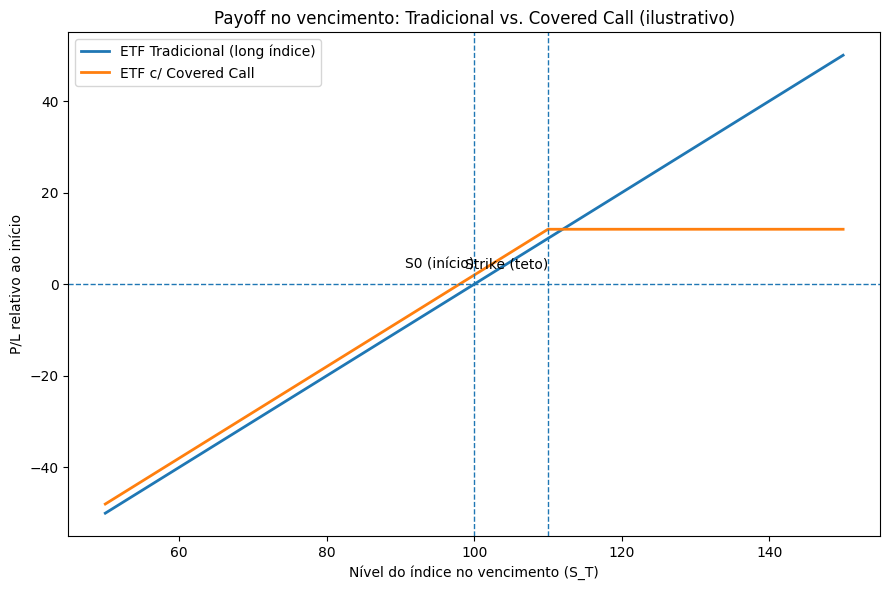

Box didático: um exemplo prático

Imagine o índice em 100 pontos.

- O ETF tradicional simplesmente acompanha. Se sobe 10%, vai a 110; se cai 20%, vai a 80.

- O ETF com covered call vendeu uma opção com strike em 110 e recebeu 2 pontos de prêmio.

Nos cenários:

- Índice cai 20% → tradicional = 80, covered call = 82.

- Índice sobe 10% → tradicional = 110, covered call = 112.

- Índice sobe 30% → tradicional = 130, covered call = 112 (limitado pelo strike).

Evidência acadêmica e empírica

Essa estratégia é estudada há décadas. O Cboe Nasdaq-100 BuyWrite Index (BXN), lançado em 2001, serve de referência para medir seu desempenho.

- Callan Associates (2006, 2012) e Wilshire (2016): estratégias buy-write reduziram volatilidade e drawdowns, mas ficaram atrás em ciclos de alta prolongados.

- Foltice (2022, SSRN): no período 1993–2020, covered calls tiveram desempenho bruto e ajustado ao risco superior ao buy-and-hold em determinados recortes.

- Li (2024, SSRN): confirma que a inclusão de calls cobertas melhora métricas de risco em alguns contextos, com ressalvas operacionais.

O consenso é claro: covered calls não superam sistematicamente o índice. Elas funcionam como um instrumento de engenharia de retornos, deslocando parte do resultado de longo prazo para a forma de renda imediata.

Tributação: o fator brasileiro

Para o investidor local, é fundamental considerar o aspecto fiscal.

- Ganho de capital na venda de cotas: ETFs no Brasil seguem a regra de 15% de IR, sem a isenção de vendas mensais de até R$ 20 mil (que existe para ações individuais).

- Dividendos recebidos pelos ETFs: até recentemente, quase todos reinvestiam dividendos, sem distribuição. Mas desde 2023 a B3 permite ETFs que pagam dividendos diretamente aos cotistas.

- Tributação dos dividendos: quando pagos, são tributados na fonte a 15%, classificados como rendimentos - reduzindo a eficiência fiscal em relação ao reinvestimento automático.

No caso dos ETFs internacionais listados no Brasil, como IVVB11, os dividendos distribuídos no exterior sofrem retenção de imposto nos EUA antes de chegar ao fundo, impactando ainda mais a rentabilidade líquida.

Conclusão

A comparação entre ETFs tradicionais e ETFs com covered calls não deve ser feita em termos de “melhor” ou “pior”, mas sim de adequação ao portfólio.

Os ETFs tradicionais oferecem beta puro, exposição irrestrita à valorização dos ativos e total convexidade de longo prazo. Os ETFs com covered calls, por outro lado, realizam uma transformação do perfil de retorno: entregam volatilidade mais baixa, yield mais alto e previsível, mas ao custo de sacrificar a cauda positiva em ciclos de alta.

A literatura empírica (Callan, Wilshire, Foltice, Li, AQR) mostra que essas estratégias tendem a apresentar Sharpe ratio superior em ambientes de lateralidade ou volatilidade elevada, mas ficam atrás em bull markets de longo ciclo.

No Brasil, a decisão ainda deve considerar a tributação diferenciada: ETFs não têm a isenção de R$ 20 mil mensais, e dividendos distribuídos sofrem retenção. Produtos locais, como os da Buena Vista, aplicam a mesma lógica de covered calls em ativos específicos, mas enfrentam as mesmas regras fiscais.

Assim, do ponto de vista de asset allocation, os covered calls não substituem os ETFs tradicionais. Eles funcionam melhor como satélites de geração de caixa e redução de volatilidade, enquanto os ETFs puros devem permanecer como o núcleo de crescimento da carteira. A questão central, portanto, não é “qual escolher”, mas como combinar as duas estruturas de acordo com horizonte, perfil de risco e necessidade de renda.