Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

Antes considerado um segmento estático do mercado de ações, o setor de utilidade pública do S&P 500 passou a ser tema de intensos debates. Investidores mais otimistas acreditam que o crescimento de data centers, criptomoedas, veículos elétricos, da reindustrialização nos EUA e, futuramente, da robótica, pode gerar uma forte elevação na demanda por eletricidade.

A demanda por energia elétrica nos EUA cresceu apenas entre 1% e 2% ao ano na última década, limitada por ganhos de eficiência. No entanto, segundo relatório da Fidelity publicado em 19 de dezembro, esse ritmo pode acelerar para entre 6% e 8% ao ano na próxima década.

Quer 1 ano GRÁTIS de InvestingPro? Abra uma conta de investimento na Nomad! Clique aqui!

Por outro lado, há quem alerte para uma possível bolha no mercado de data centers, que poderia frustrar as expectativas mais otimistas para as empresas de utilidade pública. Na última terça-feira, Joe Tsai, presidente do conselho do Alibaba (NYSE:BABA), chamou a atenção ao afirmar que a construção de data centers pode estar superando a demanda efetiva. Segundo ele, alguns projetos estão sendo financiados sem contratos firmados com clientes, o que indicaria uma construção especulativa — um possível sinal de bolha.

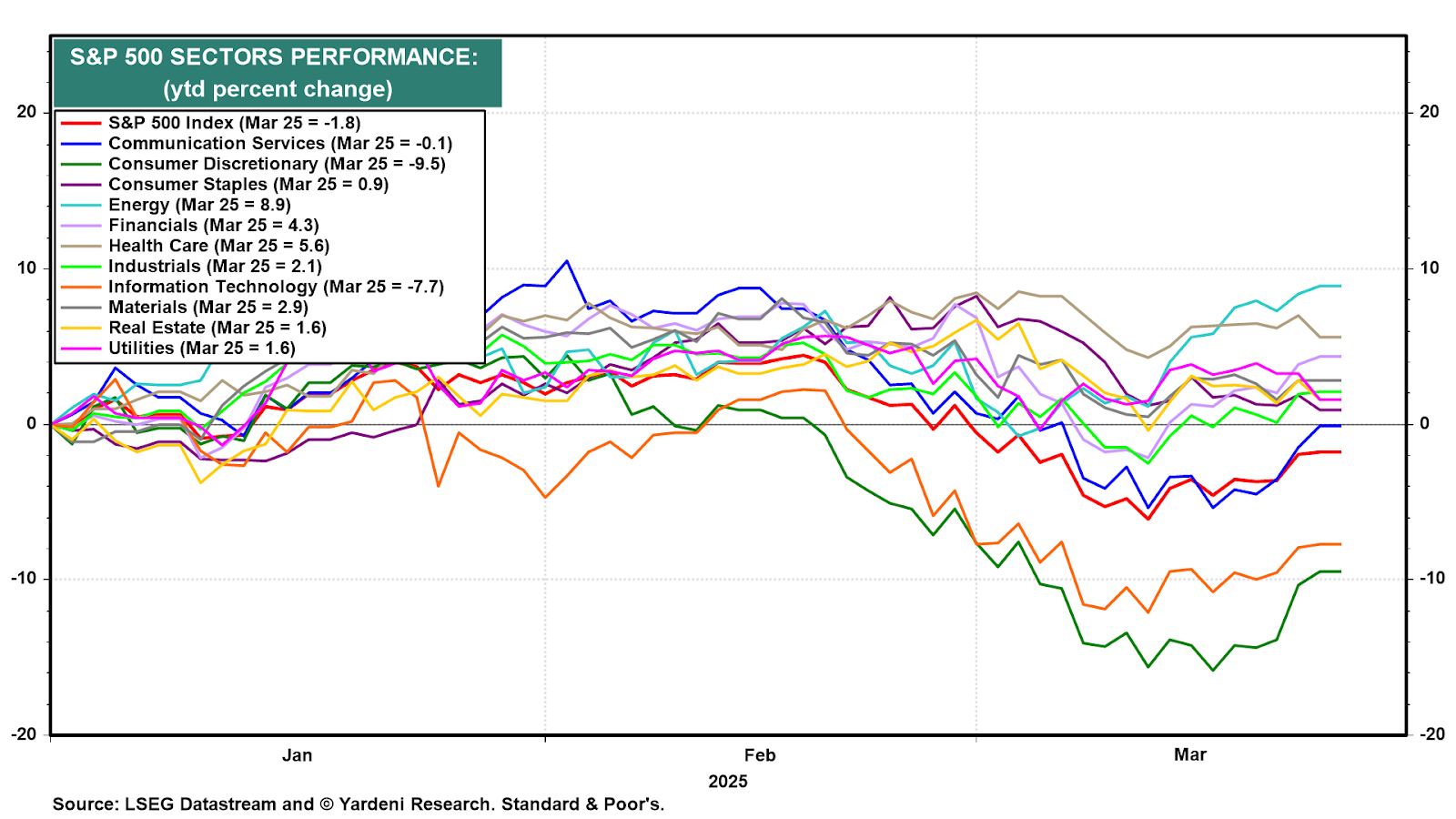

O setor de utilities do S&P 500 caiu 1,6% na terça-feira após os comentários de Tsai, enquanto o índice geral avançou 0,2%. Apesar disso, o setor ainda acumula desempenho positivo no ano até o fechamento do mesmo dia, diferentemente do índice agregado, que está em território negativo.

Desempenho dos setores do S&P 500 no ano até o fechamento de terça-feira: energia (8,9%), saúde (5,6%), financeiro (4,3%), materiais (2,9%), industriais (2,1%), imobiliário (1,6%), utilities (1,6%), bens de consumo essenciais (0,9%), comunicações (-0,1%), S&P 500 (-1,8%), tecnologia da informação (-7,7%) e bens de consumo discricionários (-9,5%).

No mercado imobiliário, há divergência em relação à visão de Tsai. Um relatório recente da JLL (Jones Lang LaSalle) apontou que, ao final de 2024, os data centers já operavam próximos da capacidade máxima, e grande parte do espaço que será disponibilizado em breve já estava comprometido. A projeção é de que a demanda por eletricidade continue elevada nos próximos anos.

LEIA TAMBÉM: Ações americanas que mais pagam dividendos

1. Mercado restrito em 2024

A taxa de vacância de data centers nos EUA caiu para o recorde de 2,6% no fim do ano passado, chegando a apenas 0,6% em regiões como a Virgínia do Norte. "Locatários interessados em áreas maiores devem esperar, em média, 24 meses para conseguir espaço", destacou o relatório. Em 2024, os aluguéis subiram em média 12% em relação ao ano anterior e acumulam alta de cerca de 50% nos últimos cinco anos.

Na prática, o aperto no mercado ficou claro. A Microsoft (NASDAQ:MSFT) cancelou contratos de locação de projetos de data center nos EUA e Europa que utilizariam 2 gigawatts (GW) de eletricidade, alegando que não daria suporte a cargas adicionais para o treinamento do ChatGPT, da OpenAI. A expectativa é que Google (NASDAQ:GOOGL) e Meta (NASDAQ:META) assumam os contratos.

Em 2024, foram entregues 2,5 GW em capacidade de colocation, quase toda absorvida. Ao final do ano, havia 6,6 GW em construção, com 72% já locados. A demanda é liderada por provedores de nuvem (43%), tecnologia (23%) e setor financeiro (9%).

A preocupação: há 22,9 GW em projetos planejados, mas ainda não iniciados. Mesmo com esse volume potencial de oferta, os analistas otimistas se apoiam em dois argumentos:

A inteligência artificial representa uma fonte crescente de demanda — cerca de 15% das cargas atuais e potencial para atingir 40% até 2030, segundo a JLL.

O caminho do planejamento à entrega é longo e cheio de obstáculos — zoneamento, aquisição de equipamentos e fornecimento de energia —, o que dilui o impacto da nova oferta ao longo do tempo.

2. Desafios para a construção

A JLL considera o acesso à energia o principal desafio da indústria de data centers. A rede elétrica dos EUA já opera próxima do limite, o que significa que, para viabilizar novos centros, pode ser necessário ampliar a geração. Mesmo onde há capacidade disponível, muitas vezes ela é insuficiente — variando de 100 MW a 1 GW.

Até meados do ano passado, desenvolvedores compravam terrenos na expectativa de obter conexão à rede e revendê-los com lucro. Desde então, as utilities passaram a exigir mais: experiência prévia, contratos com locatários e financiamento garantido. Há cobrança de taxas de inscrição superiores a US$ 200 mil, análise de crédito e exigência de estudos de impacto da carga, que podem levar de 8 a 12 meses. Além disso, os desenvolvedores devem arcar com os custos de conexão à infraestrutura e firmar contratos "take-or-pay", pagando por parte da energia contratada mesmo que não a utilizem.

O resultado: muitos estão com terrenos inativos por anos, sem geração de receita. Projetos em áreas rurais, por exemplo, enfrentam esperas superiores a quatro anos para serem conectados à rede.

Esses requisitos mais rigorosos tornam os projetos mais caros e lentos, mas também podem atuar como filtro para eliminar empreendimentos especulativos, retardando ou evitando a formação de uma bolha.

3. Gargalos na cadeia de suprimentos

Mesmo com terreno e energia, a obtenção de equipamentos segue como obstáculo. A entrega de componentes leva, em média, 28 semanas — abaixo do pico de 64 semanas durante a pandemia, mas ainda distante das 18 semanas de 2019. Geradores, transformadores e equipamentos de chaveamento têm prazo de entrega de até 11 meses. Mais de 70% desses itens são produzidos na Ásia, embora parte da produção esteja sendo transferida para os EUA ou América do Norte, o que pode melhorar o cenário.

4. Dados sobre utilidade pública

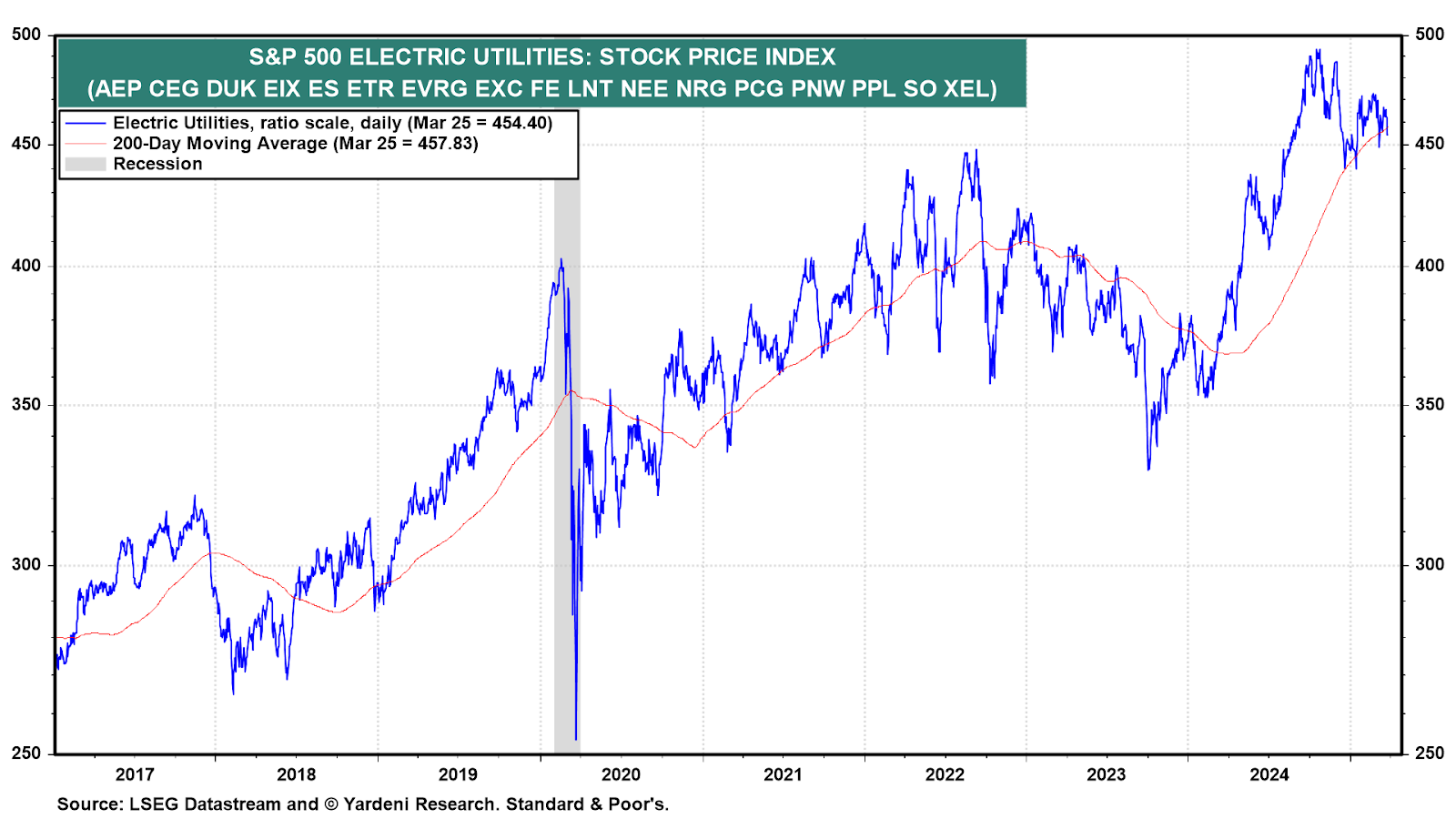

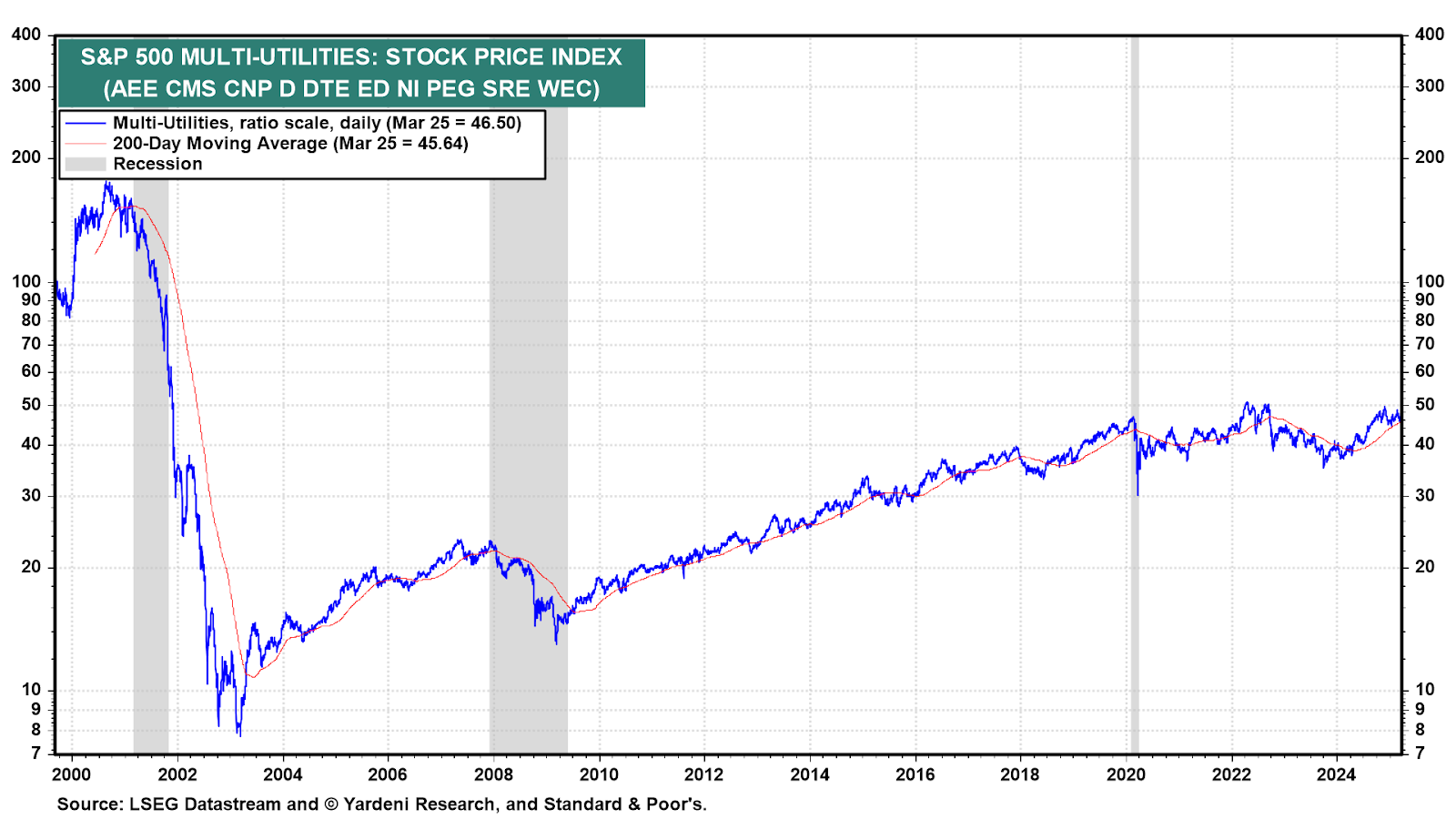

O setor de utilities do S&P 500 inclui tanto as empresas de geração, transmissão e distribuição de energia elétrica quanto as que oferecem múltiplos serviços, como eletricidade, gás e água. O índice de empresas elétricas acumula alta de 3,2% no ano; o das multiutilities, 3,3%.

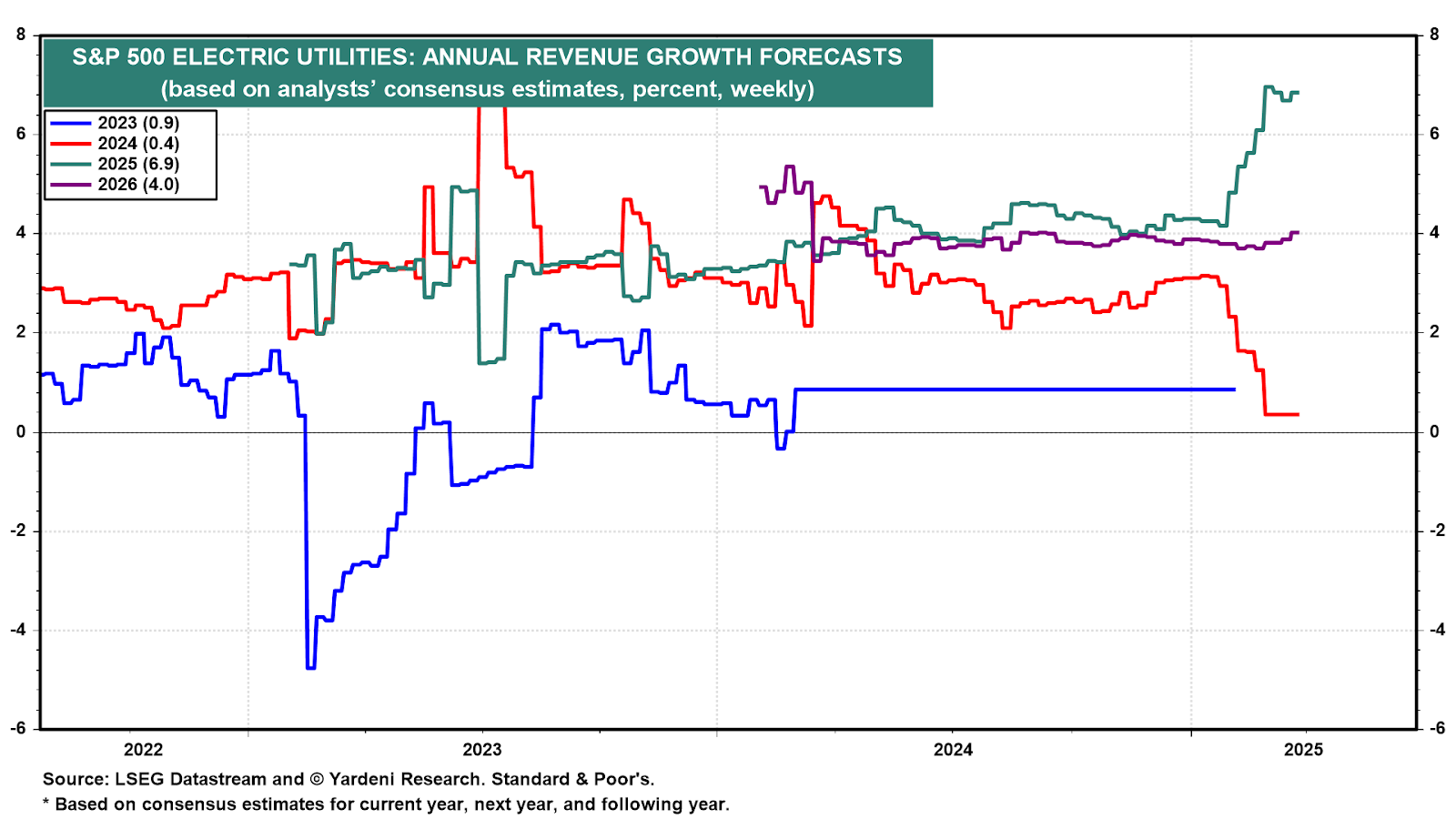

Ambos os segmentos apresentam projeções consistentes de crescimento de receita e lucro. Para 2025, as elétricas devem crescer 6,9% em receita e 4,9% em lucro. Em 2026, as estimativas são de 4,0% e 7,7%, respectivamente. Já as multiutilities devem crescer 10,2% em receita este ano e 4,4% em 2026, com lucros projetados para subir 7,3% e 7,7% nos mesmos períodos.

Historicamente, ambos os setores negociaram com múltiplos preço/lucro (P/L) acima de 20. Atualmente, o índice das elétricas opera com P/L projetado de 17,1 e o das multiutilities, com 18,0.

O conteúdo disponibilizado aqui não constitui ou deve ser considerado como conselho, recomendação ou oferta pela Nomad. Todo investimento envolve algum nível de risco. Rendimentos passados não são indicativos de rendimentos futuros. Siga sempre o seu perfil de investidor. A Nomad Fintech Inc é um Consultor Financeiro Registrado junto a SEC. Serviços intermediados por Global Investment Services DTVM Ltda.