Juro da dívida bate recorde e deficit nominal supera R$ 1 trilhão

No mercado americano existe uma brincadeira que diz que os melhores retornos das carteiras são das viúvas. Essa piada tem um fundo de verdade, são, geralmente, carteiras herdadas após a morte do marido e que se permanecem intocadas. Muitas vezes, são portfólios com foco em dividendos/geração de renda, portando, papéis estáveis, pagadores de dividendos, baratos em termos de valuation e com custo muito reduzido de manutenção - com baixa corretagem e impostos.

Aqui no Brasil se tem notícias desse tipo de carteira também. Diz-se que um dos investidores famosos da nossa bolsa, Décio Bazin, autor do famoso livro “Faça fortuna com ações, antes que seja tarde”, deixou uma carteira gorda para a sua família, com essas características listadas acima. Outros exemplos são comuns de se encontrar nos jornais e escutar nos corredores das corretoras de valores.

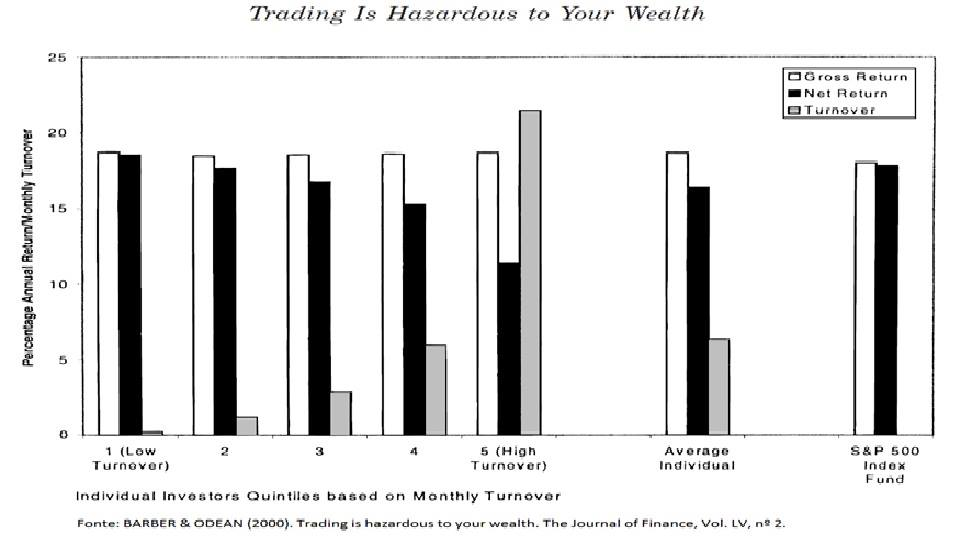

Na literatura americana se encontram alguns estudos demonstrando que esse tipo de carteira costuma ter um retorno maior que a média de mercado. O que não é de surpreender, visto que são geralmente investimentos de longuíssimo prazo, geralmente em bons negócios e de quase nenhum custo. O “The Journal of Finance” fez um estudo no começo deste século, comprovando um pouco essa tese. Segundo o gráfico abaixo, o custo de negociação é um grande vilão no fim do dia.

Nesse estudo, foram divididos os investidores da bolsa americana em 5 grupos, o primeiro grupo que negociava menos - até o quinto grupo que se negociava mais. O grupo um, que menos girava a carteira, tinha um retorno muito maior que o último grupo, que girava bastante a carteira. No fim do dia, o último grupo deixava na mesa 70% de seu ganho em custos. Nesse estudo não se contemplam os custos de imposto de renda e outras despesas derivadas do giro excessivo, apenas o custo de corretagem.

Com o advento do home-broker (sistema individual de negociações via computador e celular) esse problema se agravou mais ainda. O giro das carteiras aumenta ano após ano. Em meados do século passado, se girava um portfólio inteiro em seis anos; hoje, em média, um investidor gira toda a sua carteira em menos de um ano. Isso é inversamente proporcional ao retorno do investidor.

Grandes nomes da história corroboram com essa tese. Warren Buffett possui ações da Coca-Cola desde 1987, da American Express desde o fim dos anos 70. Por aqui, o CPF mais famoso da bolsa, Luiz Barsi, possui ações da Cesp (BVMF:CESP6) desde os anos 70, do Banco do Brasil (BVMF:BBAS3) desde os anos 80. O resultado dessa turma fala por si só.

Um dos grandes erros que enxergo para os iniciantes é o giro excessivo. Não ter uma visão de longo prazo e achar que vai se adivinhar o fundo do mercado para comprar e o topo de mercado para vender. No fim do dia, os maiores beneficiados são as corretoras, os bancos, o governo que recolhe os impostos e a própria B3 (BVMF:B3SA3), que recebe os seus emolumentos. A estratégia de buy and hold (horizonte de longo prazo) também não deve se confundir com comprar e nunca mais vender. Uma boa estratégia é analisar a carteira de investimentos uma vez por ano e ajustar as posições que perderam fundamentos técnicos uma vez por ano. Os papéis que pioraram fundamentalmente podem ser avaliados se devem ter mais um ano de espera ou se a piora foi irreversível, justificando a venda.

Por fim, fica a dica de literatura sobre o tema. Há dois anos foi lançado nos EUA o excelente livro “100 Baggers: Stocks That Return 100-to-1 and How to Find Then”, o autor é o Christopher Mayer.