Weg compra empresa de recarga de carros elétricos Tupi Mob

Olá, pessoal! Com a taxa de juros em patamares elevados no Brasil, os investimentos em renda fixa voltaram a ganhar destaque. Não obstante, há quem procure diversificar sua carteira com opções de maior risco, como o mercado de ações. O problema é que a bolsa brasileira é realmente muito volátil no curto prazo, o que acaba afastando muitos investidores. Por isso, quero propor uma ideia simples e eficaz: que tal montar uma carteira equilibrada, diversificada, simples e baratíssima? Ela é rebalanceada apenas uma vez ao ano, com metade do capital alocado na bolsa brasileira e a outra metade na bolsa estadunidense, via ETFs altamente diversificados.

Inicialmente, cabe ressaltar que esta estratégia é facilmente implementável na B3 (BVMF:B3SA3). Há ETFs, por exemplo, que refletem os retornos do Ibovespa, do IBrX 100 (bolsa brasileira) e do S&P500 (bolsa estadunidense) a custos baixos: taxas de administração próximas de 0,2% ao ano. É fácil encontrar no site da B3 a lista de todos os ETFs disponíveis. Além disso, com apenas um rebalanceamento ao ano, o trabalho e os custos de transação para gerir a estratégia ficam reduzidos a patamares quase desprezíveis.

O que fundamenta a estratégia “50% Bolsa Brasil & 50% Bolsa EUA”? A boa e velha diversificação. E, nesse caso, há dois níveis de diversificação. No nível micro, ao investir em ETFs de índices amplos das duas bolsas, você estará comprando uma cesta equivalente a centenas de ações. Mas, além disso, há a diversificação de nível macro, pois metade da sua carteira estará dolarizada seguindo a principal bolsa mundial. Em geral, quando nosso país passa por apertos e nossa bolsa derrapa, o dólar tem tendência de alta, de modo que sua carteira dolarizada estará impulsionada para cima (tal como precisamente aconteceu em 2024). Essa sinergia cria um hedge natural entre os ativos brasileiros e os investimentos dolarizados. Esse é um ponto interessantíssimo que quero dividir com vocês nesse artigo.

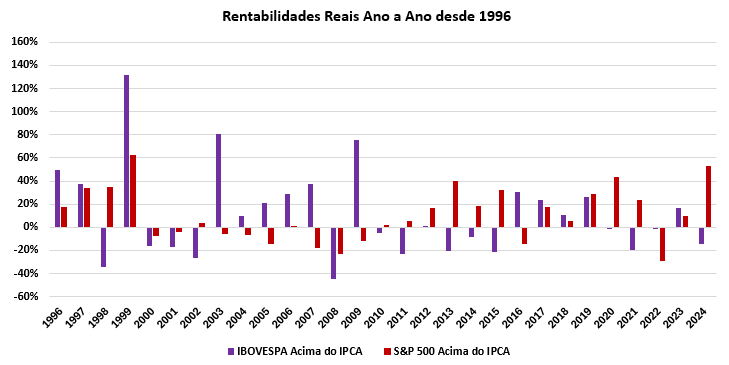

Para ilustrar o que estou dizendo, tive o cuidado de calcular as rentabilidades anuais dos índices Ibovespa e S&P500, convertendo este último para reais (ou seja, visão do investidor brasileiro). O gráfico abaixo mostra tais rentabilidades a juros reais, ou seja, acima da inflação, desde 1996. É muito importante reiterar que a análise que faço neste artigo é sempre acima da inflação (medida pelo IPCA), o que a torna ainda mais fidedigna (para o ano de 2024, utilizei a inflação projetada de dezembro, já que o IPCA ainda não foi divulgado). Aproveito para agradecer à Quantum Finance, que gentilmente cedeu os dados para essa análise. Agradeço também ao Victor Berbat, consultor da CHC Finance que realizou todos os cálculos e construiu os gráficos a seguir.

Uma inspeção visual do gráfico já mostra o quanto a diversificação nas bolsas brasileira e estadunidense pode ser benéfica. Em diversos anos, uma bolsa salvou ou reduziu as perdas da outra, a saber: 1998, 2002, 2003, 2004, 2005, 2007, 2009, 2010, 2011, 2013, 2014, 2015, 2016, 2020, 2021 e 2024.

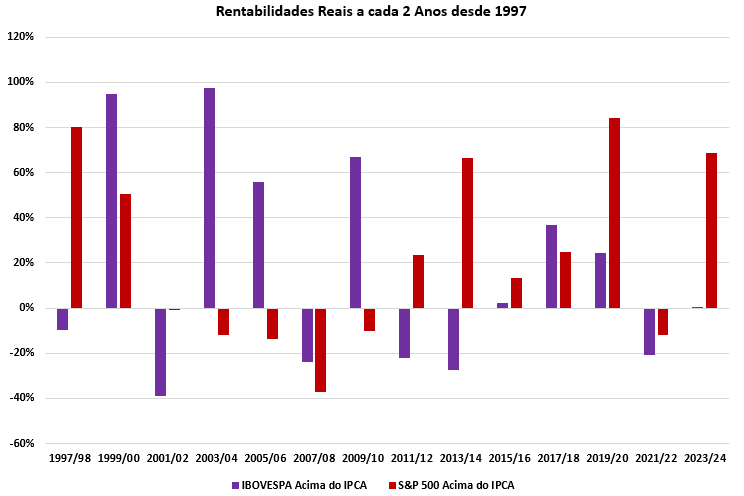

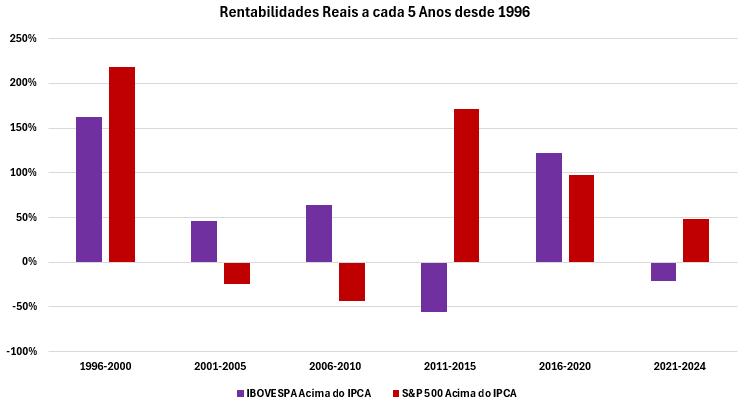

Mas, quero ir além com vocês. Imagine se olhássemos para o que aconteceu nas duas bolsas a cada dois ou mesmo a cada cinco anos. As figuras que representam estas análises seguem mais abaixo. Para garantir uma quantidade par de anos na análise bianual, iniciamos pelo ano de 1997. Já no gráfico quinquenal, o último intervalo, 2021-2024, abrange apenas quatro anos. Notem que agora fica claríssimo o benefício da diversificação. Os ganhos são nitidamente compensadores em relação às perdas. Em períodos de dois anos, somente em três ocasiões (2001/02, 2007/08 e 2021/2022, ou seja, crises mundiais) as bolsas não se salvaram. Nos biênios 97/98, 2011/12 e 2013/14, a bolsa estadunidense mais do que compensou as perdas da bolsa brasileira. Já nos biênios 2003/04, 2005/06 e 2009/10, foi a vez da bolsa brasileira salvar a bolsa estadunidense. Se olharmos a análise quinquenal, percebemos que em todos os períodos a soma dos retornos das duas bolsas foi positiva. Em quatro dos seis períodos analisados, uma bolsa salvou a outra. E em dois, ambas as bolsas foram para cima.

NO LONGO PRAZO, INVESTIR NA BOLSA É BEM MENOS ARRISCADO DO QUE PARECE

É isso que eu tenho em mente quando sugiro ter uma estratégia de longo prazo. Não deixem que o curto prazo tire o foco de vocês. Percebam que boa parte da volatilidade de curto prazo se esvaece com o tempo. Um olhar aflito às oscilações de curto prazo na bolsa gera ansiedade desnecessária e ainda pode levá-lo a decisões incoerentes com seus verdadeiros objetivos ao investir. Não se esqueça jamais: o que realmente importa é a rentabilidade no longo prazo.

E O RISCO PODE SER REDUZIDO AINDA MAIS NO LONGO PRAZO

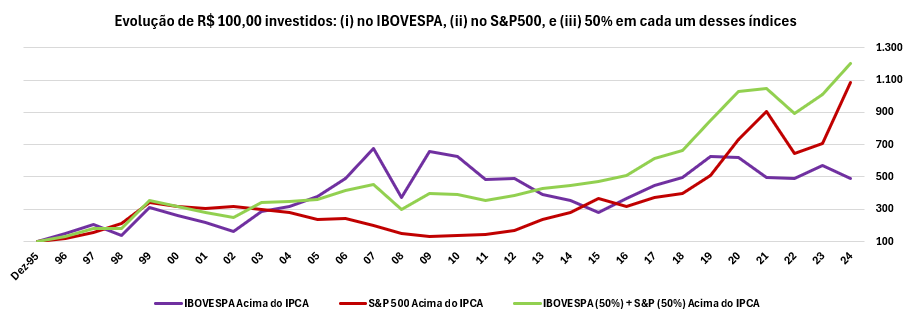

E agora voltemos à carteira sugerida “50% Bolsa Brasil & 50% Bolsa EUA” com um único rebalanceamento anual. Analisem o gráfico abaixo que mostra a evolução acima da inflação de R$ 100,00 investidos ao final de 1995 no Ibovespa, R$ 100,00 no S&P500 e, finalmente, R$ 100,00 na estratégia em tela:

O que mais salta aos olhos é que a estratégia vencedora é exatamente aquela que coloca anualmente 50% da carteira no Ibovespa e 50% no S&P500. Palmas para a diversificação! Caso estejam achando estranho que uma estratégia 50%/50% tenha rentabilizado mais do que as duas estratégias individualmente, posso garantir que é isso mesmo. Esse efeito se dá exatamente pelo rebalanceamento anual.

Para ilustrar esse efeito, imaginem dois investimentos A e B que tenham rendido em dois anos, respectivamente: (A) -10% e +10% e (B) +10% e -10%. Notem que, ao investir R$ 100,00 em cada um deles, você terá R$ 99,00 ao final dos dois anos tanto no investimento A quanto no B, obtendo uma perda de 1%. Investindo R$ 50,00 em cada um, ao final do primeiro ano terá R$ 45,00 em A e R$ 55,00 em B, mantendo o total de R$ 100,00 que serão repartidos igualmente para o segundo ano. Ao final do segundo ano, o investimento A acumulará R$ 55,00 e B, R$ 45,00 de forma que você terá ao final os mesmos R$ 100,00, perfazendo uma rentabilidade nula, mas ainda assim superior à rentabilidade individual de cada uma das estratégias (-1%).

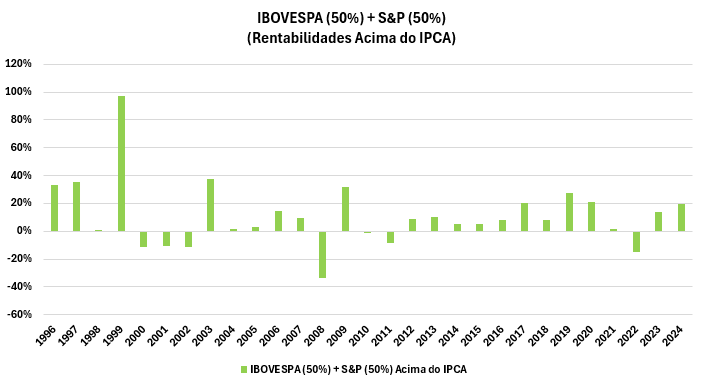

Este é o efeito do rebalanceamento periódico, o que demonstra sua importância estratégica. Vocês já conheciam esse efeito? Mas, cuidado, pois tal como tudo em investimentos, é preciso ter uma estratégia clara e eficiente para o efeito jogar a seu favor. A seguir, apresento as rentabilidades realizadas anualmente por esta estratégia e, como sempre, acima da inflação medida pelo IPCA.

Interessante, não? Reparem que nos últimos 29 anos, em apenas sete a rentabilidade dessa carteira foi negativa e, mesmo assim, em patamares reduzidos com relação aos anos positivos (exceção feita ao fatídico ano de 2008). Concordam que com um gráfico deste o risco de perder dinheiro na bolsa no longo prazo se reduz bastante se comparado com a alta volatilidade observada no curto prazo, especialmente na bolsa brasileira?

Percebi esses resultados há alguns anos, dentro do meu dia a dia de pesquisas. E com o final de mais um ano, atualizo esta análise até para compartilhar com quem passou a me seguir recentemente. Espero realmente que tenham gostado! Se este foi o caso, peço gentilmente que comentem abaixo ou em minhas redes sociais @carlosheitorcampani. Compartilhe com seus amigos para que mais pessoas conheçam essa estratégia. A participação de vocês é muito importante para mim!

* Carlos Heitor Campani é PhD em Finanças, Certificado pelo CNPI e Pesquisador da ENS – Escola de Negócios e Seguros. Além disso, ele é Diretor Acadêmico da iluminus – Academia de Finanças e Sócio-Fundador da CHC Finance e da Four Capital. Campani pode ser encontrado em www.carlosheitorcampani.com e nas redes sociais: @carlosheitorcampani. Esta coluna sai a cada duas semanas, sempre na quinta-feira.