Calendário Econômico: Fiscal, contas externas do Brasil, inflação nos EUA e Nvidia

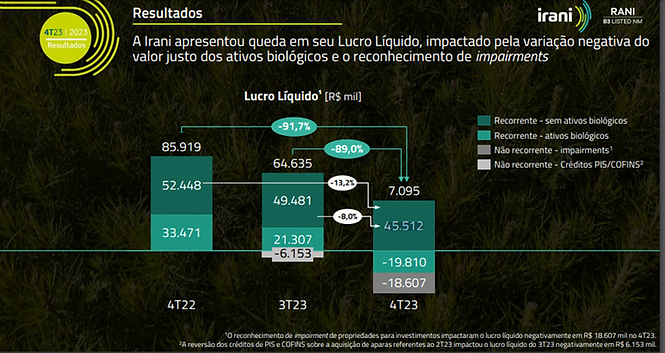

A Irani Papel e Embalagem (BVMF:RANI3) teve lucro líquido de R$ 7,09 milhões no 4T23, queda de 91,7% vs. o 4T22.

DOIS FATORES NÃO CAIXA E/OU NÃO RECORRENTES AFETARAM o resultado neste 4T23.

-

R$ 26 milhões negativos de redução de valor justo dos ativos biológicos devido a estabilidade de preço da madeira e aumento da taxa de desconto no cálculo.

- R$ 28,1 milhões negativos de impairment de propriedades dado que a cia concluiu pela inviabilidade da utilização de alguns terrenos não operacionais.

O Ebitda AJUSTADO no 4T23 foi de R$ 112 milhões com margem de 29,1% redução de 6,2% em relação ao apurado no 4T22 devido a sazonalidade do mercado.

A receita líquida no 4T23 caiu 6% vs. a do 4T22, e 6% vs. a do 3T23, por menores volumes e preços no segmento Papel para Embalagens Sustentáveis e de Resinas Sustentáveis.

Ajustando os dados para algo mais recorrente...

O lucro líquido da Irani (RANI3) desconsiderando os efeitos não recorrentes seria de R$46 milhões queda de 8% em relação ao 3T23 e 13% em relação ao 4T22.

Comparado com o valor de mercado atual o EV/Ebitda é de 8x e o P/L anualizado é de 12x.

A alavancagem da Irani aumentou de 1,4x o Ebitda em 2022 para 2,0x o Ebitda no 4T23, o que é esperado pelos investimentos na plataforma GAIA.

A dívida da empresa é majoritariamente (97%) de longo prazo e o custo médio da dívida em 2023 foi de 14,2%.

O custo da dívida deve cair acompanhando a queda da Selic, o que deve fazer o lucro melhor em 2024.

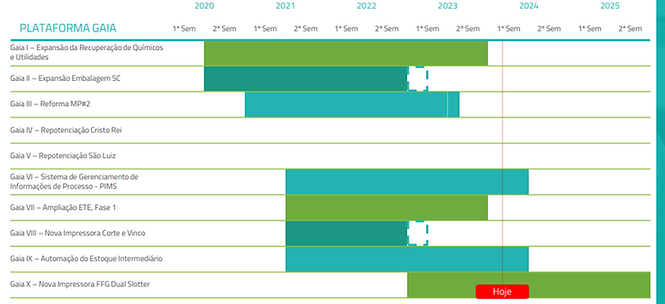

Falando em plataforma Gaia, a empresa já fez 87% dos investimentos planejados de R$1 bilhão em várias iniciativas de melhoria de margens, custos e eficiência.

Com o encerramento deste projeto, sobrará mais dinheiro para pagar dívidas e continuar a pagar bons proventos.

Perceba que hoje estamos no estágio final do projeto Gaia, onde praticamente só falta o investimento na nova impressora FFG Dual Skotter:

Além disso, a Repotenciação Cristo Rei Gaia e de São Luiz estão sendo reavaliadas.

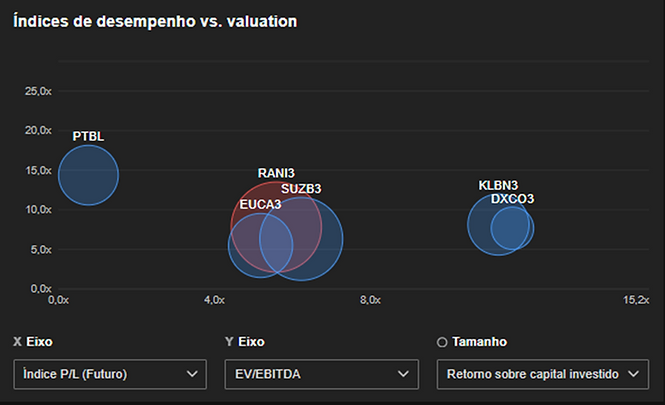

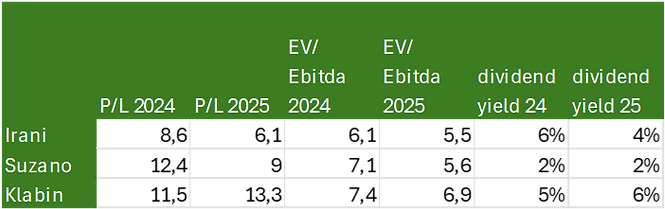

Comparando com as pares setoriais

A Irani possui o maior roic (retorno sobre o capital investido) entre pares setoriais (tamanho da bolha)

Também possui um dos mais baixos índices de P/L do setor:

Repare que no setor de papel e celulose ela ainda é a empresa com menores múltiplos estimados e maior retorno esperado em proventos:

CONCLUSÃO

Não foi um resultado forte, mas a queda é exagerada. Não recomendo vender.

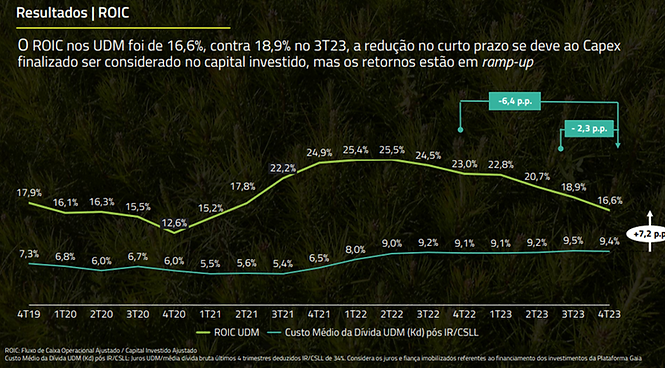

A empresa continua tendo um retorno sobre o capital (ROIC) alto de 16,6% e MAIOR QUEA SELIC.

Mesmo com a queda devido a resultados mais fracos no 4T, O ROIC é 7 pontos superior ao custo de capital da empresa.

Ou seja, a Irani continua sendo uma excelente empresa em termos de rentabilidade e proventos.

Os proventos foram de 10,6% do valor da ação nos últimos 12 meses.

Espero um BOM recebimento de proventos em 2024, DE 6% A.A.

Mantenho Irani com recomendação de COMPRA.

O Valuation atualizado com o resultado do 4T indica um potencial de 23% baseado no preço alvo atualizado de R$12 por ação, mais os proventos estimados de 6% em 2024.

Encontre dados avançados sobre a Irani e outras ações do mundo inteiro com o InvestingPro. Para um desconto especial, use o cupom INVESTIR para as assinaturas anuais e de 2 anos do Pro e Pro+