Goldman lista 2 razões pelas quais o ouro pode ultrapassar sua previsão de US$ 4.000

O mercado trabalhou a semana toda na expectativa do governo americano conceder a redução / isenção na tarifa anunciada em 50% para o café brasileiro. Porém, o dia 6 de agosto chegou e a partir de agora o café brasileiro, por enquanto, será taxado em 50%.

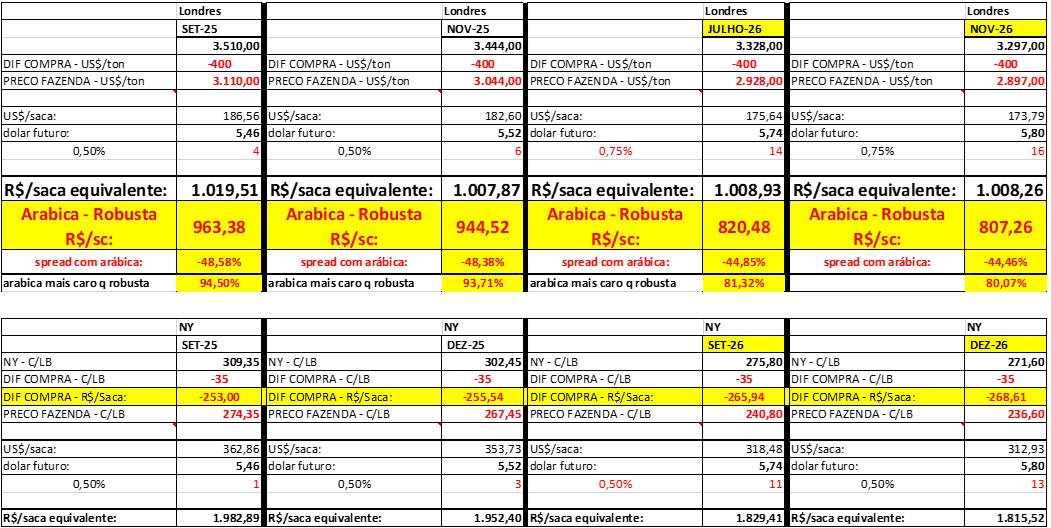

O vencimento set-25, após encontrar forte suporte na região dos 286 centavos de dólar por libra-peso, teve uma forte recuperação nos últimos 2 pregões da semana e encerrou com uma alta acumulada em +2.575 pontos (+8,80%) a 309,35 centavos de dólar por libra-peso (fechamento anterior / mínima / máxima / fechamento atual respectivamente a 284,20 / 286,05 / 309,95 / 309,35 centavos de dólar por libra-peso) – terá sido efeito “cobertura de posição em função risco de geada para os próximos dias?”

Parte dessa alta foi atribuída à valorização do R$. O R$ surpreendeu o mercado. Valorizou +3,04% a 5,43 R$/US$ x mínima da semana @ 5,60 R$/US$.

Junto com a expectativa das tarifas o mercado também trabalhou de olho no vencimento das opções do vencimento set-25 na sexta-feira. A posição em aberto no strike 300 centavos de dólar por libra-peso foi o “strike da vez” com aproximadamente 2.000 lotes em aberto tanto na posição das opções de compra “call*” quanto na posição das opções de venda “put*”. O volume diário negociado aumentou consideravelmente, sempre acima dos 35.000 lotes, e na sexta-feira chegou a negociar aproximadamente 70.000 lotes!

Segundo a última posição do CFTC os fundos + especuladores encerraram o período comprados em apenas 16.784 lotes. O reflexo do aumento do volume nos últimos 3 dias da semana terá reflexo apenas na próxima semana.

Ainda na sexta-feira novos mapas meteorológicos indicaram novo risco provável para geadas na próxima madrugada entre os dias 10-11 de agosto. Esse também pode ter sido o gatilho para os “vendidos” cobrirem posições e passarem o final de semana “tranquilos”.

No curto prazo as notícias vindas do campo continuam em conflito. Muitos produtores ainda confirmando/apostando na quebra na safra 25/26 – prevendo uma safra para o café arábica entre 20-25 milhões de sacas (quebra total estimada acima dos 30%) – enquanto outros (em sua maioria) continuam estimando uma safra entre 33-36 milhões de sacas (quebra total estimada entre 12%-15%). Se a quebra na safra brasileira ocorrer então poderemos ver novamente o mercado voltar aos 350-400 centavos de dólar por libra-peso em breve. O índice “estoque mundial x consumo mundial” voltará a níveis críticos – similar ao que ocorreu no ano de 2.024.

O grande “X” do mercado continua sendo o tamanho final da safra brasileira 25/26. Por enquanto, pelas informações gerais apuradas, creio que a estimativa do USDA está errada e deverá ser revista para baixo no próximo relatório de novembro.

Aparentemente o mercado já não acredita mais na produção brasileira total em 64 milhões de sacas (essa provável quebra e novas estimativas também já devem estar refletindo no mercado). O USDA estima um superávit entre “produção mundial x consumo mundial” em +1 milhão de sacas. Porém, considerando a safra brasileira entre 50-55 milhões de sacas e o consumo mundial (com base nos dados da OIC*) em 184 milhões de sacas x 177 milhões de sacas (USDA), então o déficit poderá atingir pelo menos -15 milhões de sacas! E isso sim poderá voltar a “fazer preço”!

Alguns “baixistas” acreditam que as novas tarifas irão reduzir as importações e o consumo nos Estados Unidos. Porém creio que a redução deverá ser pontual com novas rotas logísticas sendo construídas pelas tradings para continuar entregando café arábica a preços competitivos para principal mercado consumidor. Por exemplo: café arábica africano que iria para a Europa e/ou Ásia poderá ser redirecionado para os Estados Unidos e o café brasileiro direcionado para abastecer esses mercados/contratos existentes. O jogo nesse momento, no curto prazo, será o spread logístico entre as origens com destino aos Estados Unidos até esse “spread” entre origens fechar.

As lideranças brasileiras seguem em tratativas com o governo americano para conseguir incluir o café na lista de exceções. Com o governo brasileiro ainda “enfrentando” o governo americano creio que essa isenção não virá tão cedo.

O mercado interno no café arábica tipo 6 voltou a beliscar os 2.000 R$/saca e o café robusta os 1.050/1.100 R$/saca.

O produtor segue vendendo o mínimo necessário na expectativa em conseguir preços melhores. Essa espera começou a dar resultados. O diferencial de compra na semana melhorou 5 pontos, saindo dos -45/-40 pontos para -40/-35 pontos. Aparentemente o produtor do café arábica só vai voltar ao mercado acima dos 2.000 R$/saca e o produtor do café robusta apenas acima dos 1.300 R$/saca.

O spread entre o café robusta e o café arábica segue muito aberto! A paridade entre o café arábica e o café robusta encerrou acima dos +90% para os próximos 4 meses e acima dos +80% para a safra 26/27! Esse spread precisa fechar! Não faz sentido o produtor brasileiro do café robusta vender seu café de qualidade descontado desse jeito. Uma “aposta” interessante para o médio prazo pode ser “comprar robusta x vender arábica”!

No momento todos estão de olho na nova frente fria, nas floradas (já começaram em Rondônia e em algumas lavouras no sul de minas), e claro, na velocidade das vendas e embarques do café brasileiro.

Segundo a Cecafé, o mês de agosto, por enquanto, está indicando uma exportação ao redor de apenas 2,60 milhões de sacas! Se esse volume confirmar então, nos 2 primeiros meses da safra 25/26, o Brasil terá exportado 5,60 milhões de sacas x 7,59 milhões de sacas durante mesmo período safra anterior – uma redução em -26% ou -1,99 milhões de sacas!

No curto prazo o set-25 encontra importante resistência na média-móvel dos 200 dias @ 315 centavos de dólar por libra-peso e em seguida nos 340 centavos de dólar por libra-peso. Suportes @ 295 / 277 e 265 centavos de dólar por libra-peso. Notar que existe uma divergência com o indicador estocástico indicando o mercado em região “sobrecomprada”. Caso a frente fria passar sem danificar as lavouras então creio que o mercado poderá corrigir no curto prazo.

Novamente, no curtíssimo prazo, voltamos ao “mercado de clima”.

Produtor: Proteja-se! E aproveite eventuais ralies para se proteger!

Boa semana a todos!