IPCA-15 tem em agosto primeira queda em 2 anos por Bônus de Itaipu e alimentos

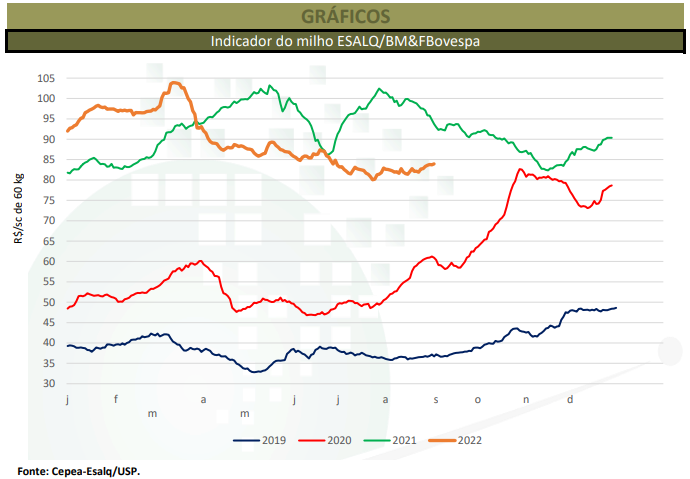

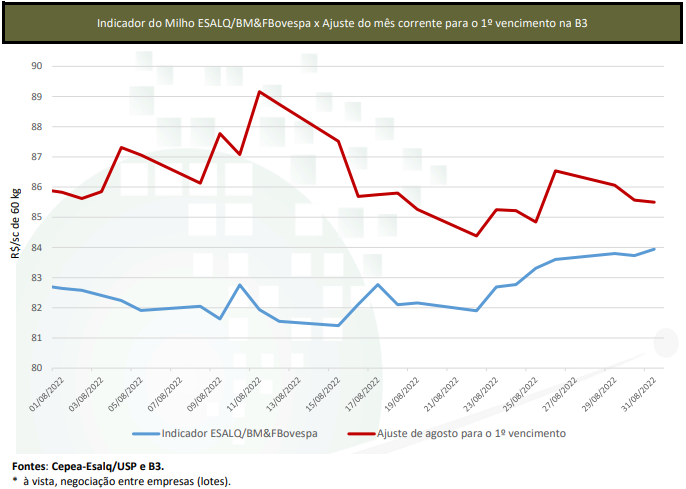

Os preços do milho flutuaram ligeiramente em agosto, mas fecharam o mês em alta no mercado spot da maioria das regiões acompanhadas pelo Cepea. As cotações domésticas foram sustentadas pela valorização do cereal nos portos, refletindo o movimento internacional, e pelo intenso ritmo das exportações em agosto. No entanto, as altas acabaram sendo limitadas pela maior oferta da segunda safra. No front externo, os valores foram impulsionados por notícias indicando possíveis reduções na produtividade das lavouras dos Estados Unidos, por preocupações relacionadas à seca na Europa e na China e pela diminuição dos embarques pelo Mar Negro. Atentos a esse cenário, muitos vendedores brasileiros também se voltaram às negociações nos portos. Do lado comprador, consumidores ainda detinham estoques em agosto, e relataram dificuldades pontuais em realizar novas aquisições. Assim, no acumulado de agosto, o Indicador ESALQ/BM&FBovespa se valorizou 1,2%, fechando a R$ 83,94/saca de 60 kg no dia 31. A média mensal, de R$ 82,52/sc, aumentou 0,7% sobre a de julho. Na média das regiões acompanhadas pelo Cepea, os valores acumularam altas de 2,3% no mercado de lotes (disponível) e de 2,5% no de balcão (ao produtor) no acumulado do mês. Quando comparadas as médias mensais, as valorizações foram de 0,9% e de 1,6%, respectivamente. Na B3 (BVMF:B3SA3), os contratos subiram, influenciados pelas altas internacionais e pelas disputas no mercado brasileiro. Contudo, os fundamentos de oferta interna abundante pressionaram o vencimento Set/22, que recuou 0,7%, indo para R$ 85,50/sc no dia 31; por outro lado, o Nov/22 se valorizou 1,6%, a R$ 89,74/sc de 60 kg.

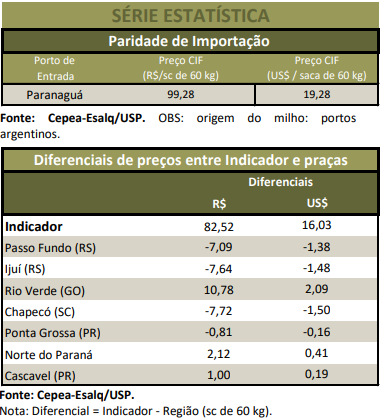

PORTOS – A demanda internacional aquecida manteve os embarques e os preços de exportação do milho brasileiro elevados ao longo de agosto, contexto que ajudou a sustentar os valores domésticos do cereal. Em Paranaguá (PR), o preço médio de agosto foi 2% superior ao de julho, fechando a 88,59/sc de 60 kg no dia 31. Em Santos (SP), a alta foi de 3%, para a média de 88,63/sc em agosto. Para setembro e outubro, as referências estão entre R$ 88 e R$ 89 para entrega em Paranaguá; e para o último bimestre, os valores chegam a R$ 91/sc. Quanto ao dólar, se valorizou 0,5% de 29 de julho a 31 de agosto, a R$ 5,202 no dia 31. Segundo dados da Secex, foram embarcadas 7,55 milhões de toneladas de milho em agosto, o maior volume da atual temporada (iniciada em fevereiro/22). Na parcial de 2022, já foram exportadas 15 milhões de toneladas do cereal.

CAMPO – Até o dia 3 de setembro, a colheita da segunda safra havia alcançado 97,1% da área nacional, segundo a Conab. As atividades foram finalizadas em Goiás, no Piauí, no Tocantins, no Maranhão e em Mato Grosso. Especificamente no Paraná, o Deral/Seab indicou que 95% da área havia sido colhida até o dia 5 de setembro. Em Mato Grosso do Sul, a Famasul (Federação de Agricultura e Pecuária do Mato Grosso do Sul) relatou que, favorecidas pelo tempo seco, as atividades haviam alcançado 85,6% da área até o dia 2 de setembro. Quanto à semeadura da safra de verão 2022/23, no Paraná, somava 22% da área até o encerramento de agosto, segundo o Deral/Seab. No Rio Grande do Sul, com o aumento das temperaturas e o tempo seco, os trabalhos de campo avançaram, e produtores ainda analisam os reflexos das geadas dos dias 19 e 20 de agosto – em algumas praças, foram observados casos de requeima de folhas. Até o encerramento de agosto, 57% da área havia sido semeada na região de Santa Rosa, e 33%, na de Ijuí, de acordo com a Emater/RS. As estimativas de produção da safra de verão 2022/23 divulgadas na última semana do mês tiveram ajustes positivos. No Paraná, a Seab/Deral indicou que a próxima safra pode somar 3,9 milhões de toneladas, aumento de 34% em relação à temporada 2021/22. No Rio Grande do Sul, a produção pode crescer 104%, somando 6,1 milhões de toneladas, segundo a Emater/RS – ressalta-se, contudo, que se trata de uma recuperação, após as fortes perdas registradas na safra passada.

INTERNACIONAL – De acordo com o Crop Progress do USDA até a última segunda-feira de agosto, 54% da safra norte-americana estava em condição boa/excelente, contra 60% no mesmo período de 2021. Na última semana do mês, a Pro Farmer Crop Tour também apresentou novas estimativas para a temporada 2022/23. De acordo com os dados, a colheita deve chegar a 349,48 milhões de toneladas, abaixo das 364,72 milhões estimadas pelo USDA. Quanto aos preços, na Bolsa de Chicago (CME Group) o primeiro contrato se valorizou expressivos 9,3% no acumulado de agosto, fechando a US$ 6,7375/bushel (US$ 265,24/t) no último dia do mês. Os contratos Dez/22 e Mar/23 também acumularam altas significativas, de 8,15% e 8%, respectivamente, a US$ 6,7050/bushel (US$ 263,96/t) e US$ 6,7650/bushel (US$ 266,32/t).