BBAS3: Saiba como usar análise SWOT para investir, ou não, em Banco do Brasil

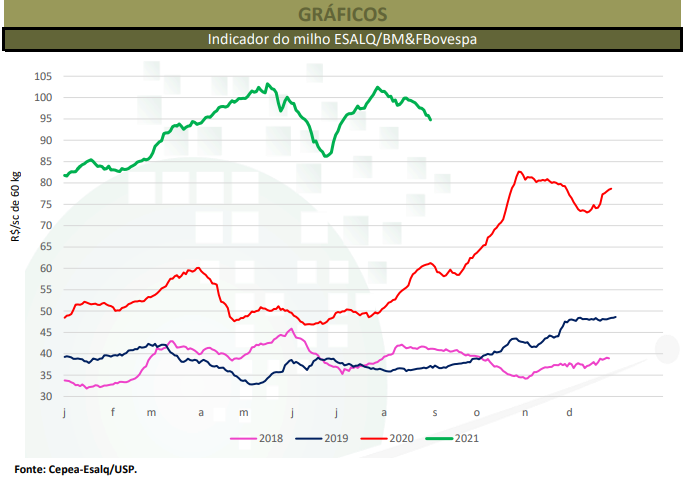

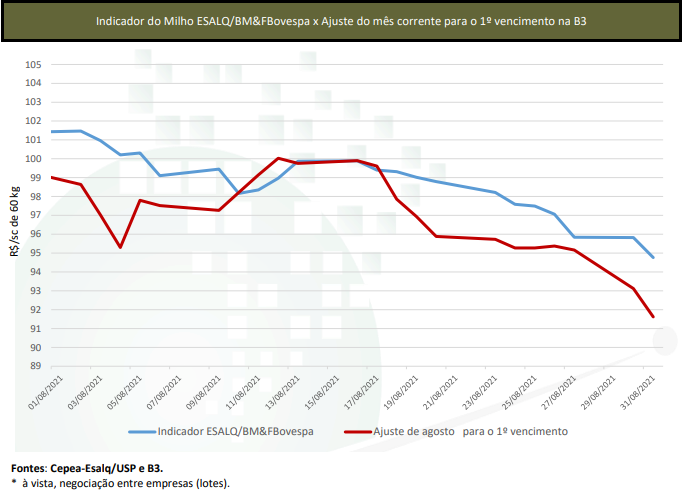

Os preços do milho recuaram na maior parte do mês de agosto, pressionados sobretudo pela retração de compradores, que seguiram atentos ao avanço da colheita e ao menor ritmo das exportações. Além disso, alguns demandantes ainda aguardavam entregas de lotes negociados antecipadamente. Do lado vendedor, com a colheita avançando e o crescimento da oferta do cereal no spot brasileiro, alguns estiveram mais flexíveis nos preços, visando aproveitar negociar nos atuais patamares e também “fazer caixa” para quitar dívidas de custeio. Outros produtores, ainda, negociaram com cautela, tendo em vista a queda na produtividade das lavouras de segunda safra. No acumulado de agosto (entre 30 de julho e 31 de agosto), o Indicador ESALQ/BM&FBovespa (Campinas – SP) caiu 6,5%, fechando a R$ 94,76/saca de 60 kg no dia 31. Apesar disso, os aumentos nos preços registrados no início do mês garantiram que a média de agosto ainda ficasse 1,2% superior à de julho, a R$ 98,64/sc.

No conjunto das regiões acompanhadas pelo Cepea, entre 30 de julho e 31 de agosto, os valores médios caíram 3,6% no mercado de balcão (ao produtor) e 2,5% no de lotes (negociação entre empresas). Já entre as médias mensais (de julho para agosto), foram registradas altas de 5,2% e 4,6%, respectivamente. Nos portos, as exportações brasileiras, embora tenham registrado bom volume, não foram expressivas em agosto. Segundo dados da Secex, 4,34 milhões de toneladas foram embarcadas no mês, 44% a menos que em agosto de 2020. Essa redução está atrelada à disparidade entre os preços internos e os de exportação, que vem mantendo baixa a liquidez nos portos. Em agosto, por exemplo, a média do Indicador ESALQ/BM&FBovespa (Campinas – SP) esteve 26% acima da média de preço do milho disponível no porto de Paranaguá (PR). Por outro lado, as importações de milho estão aquecidas. Em agosto, o Brasil importou 145,71 mil toneladas, o dobro da quantidade de agosto/20, conforme dados da Secex.

ESTIMATIVAS – Dados oficiais divulgados em agosto confirmaram quedas nas ofertas nacional e externa. Para o Brasil, dados evidenciaram que as secas e geadas reduziram com certa intensidade a produtividade das lavouras da segunda safra. Nos Estados Unidos, a seca em determinadas regiões também prejudicou a produção. No Brasil, a Conab indicou nova redução na oferta nacional da temporada 2020/21. A segunda safra foi reajustada para 60,32 milhões de toneladas, enquanto a primeira e terceira safras são estimadas em 24,89 milhões e em 1,43 milhão de toneladas, respectivamente. O clima adverso durante a maior parte do desenvolvimento das lavouras, especialmente para a segunda safra, reduziu fortemente a produtividade das lavouras. No agregado, a Conab estimou produção de 86,6 milhões de toneladas de milho na temporada 2020/21, consolidando a quebra de 15,5% em relação ao ano anterior (2019/20) e a menor colheita desde 2017/18, quando foram produzidas 80,70 milhões de toneladas. Com as atuais reduções na produção, a Conab aumentou a estimativa de importação para atender à demanda interna, agora prevista em 2,3 milhões de toneladas entre fevereiro/21 e janeiro/22, bem acima das 1,45 milhão importadas em 2019/20.

A Conab prevê consumo interno de 70,91 milhões de toneladas, impulsionado pelo setor pecuário. Também houve ajuste na estimativa de exportação, passando de 29,5 milhões indicadas no relatório de julho para de 23,5 milhões de toneladas no de agosto. Neste cenário, de forte redução na produção brasileira, o estoque final seria de 5,14 milhões de toneladas em janeiro/22, metade do volume do início deste ano e o menor das últimas temporadas. Esse cenário gera expectativa de que os preços se sustentem até o início da próxima safra. Quanto ao relatório divulgado no dia 12 pelo Departamento de Agricultura dos Estados Unidos (USDA), este estima a safra brasileira de milho de 87 milhões de toneladas na safra 2020/21, queda de 17% em relação à anterior. Já focando na safra 2021/22, em termos mundiais, a menor produção e o aumento de consumo devem resultar em estoque global de 284,63 milhões de toneladas, alta de apenas 4 milhões de toneladas em relação a 2020/21, ainda de acordo com o USDA. Assim, a relação estoque/consumo passa a ser de 24,3% na temporada 2021/22, o menor desde 2013/14. Na Argentina, com a colheita finalizada em agosto, a Bolsa de Cereales indicou redução de 2% na temporada 2020/2021, com oferta de 50,5 milhões de toneladas. Essa diminuição, por sua vez, se deve a problemas climáticos e à consequente queda na produtividade. Alguns produtores já iniciaram a semeadura da temporada 2021/22 nas regiões de Santa Fé e Entre Ríos. A expectativa é de que os trabalhos se intensifiquem em setembro.

PREÇOS INTERNACIONAIS – Os valores externos recuaram em agosto, pressionados pelo retorno das chuvas e pela melhora no desenvolvimento das lavouras dos Estados Unidos. No entanto, as quedas foram limitadas pelas preocupações com a oferta enxuta prevista pelo USDA. Assim, o contrato Set/21 na CME/CBOT (Bolsa de Chicago) caiu 2,38% no acumulado do mês, passando para US$ 5,34/bushel (US$ 210,22/t) no dia 31. O vencimento Dez/21 se desvalorizou 2,02% no mês, indo para US$ 5,3425/bushel (US$ 210,32/t) no dia 31.