DE NOVO: já são TRÊS ações escolhidas por nossa IA que subiram +45% SÓ ESTE MÊS

Os preços do milho voltaram a reagir em setembro na maior parte das praças acompanhadas pelo Cepea. O suporte veio do ritmo aquecido das exportações do cereal e da alta das cotações nos portos, diante das valorizações externa (em parte do mês) e do dólar. Nem mesmo a colheita da segunda safra – praticamente finalizada no Brasil – e a consequente maior oferta limitaram os avanços. As altas só não foram mais intensas por causa da menor demanda interna na primeira quinzena do mês, quando consumidores adquiriram milho apenas de forma pontual, pois parte deles ainda tinha o produto estocado. No entanto, com a redução das ofertas de produtores, que, no início do mês, se mostravam mais flexíveis devido à falta de espaço e/ou à necessidade de fazer caixa, compradores domésticos voltaram a relatar dificuldades em negociar novos lotes no fim de setembro.

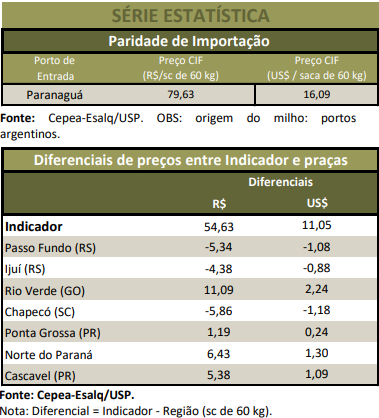

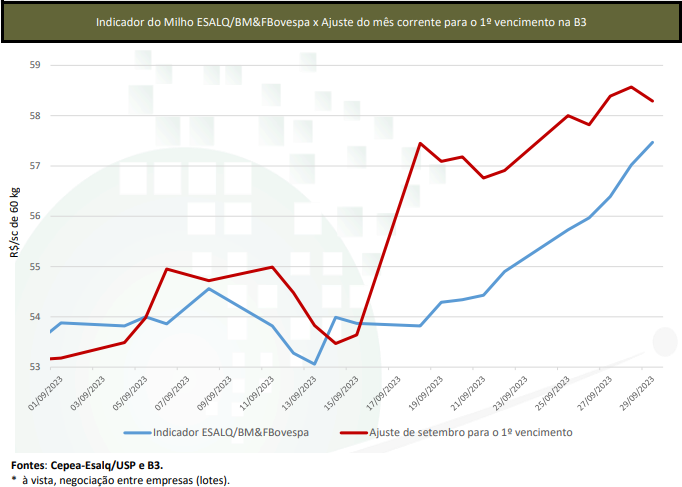

Assim, no acumulado de setembro, o Indicador ESALQ/BM&FBovespa avançou fortes 7,3%, fechando a R$ 57,47/saca de 60 kg no dia 29. A média mensal, de R$ 54,63/sc, avançou 2,4% sobre a de agosto. Na média das regiões acompanhadas pelo Cepea, os valores subiram 0,6% no mercado de balcão (ao produtor) e 2,2% no de lotes. Já quando comparadas as médias mensais, houve desvalorização de 0,8% no mercado de balcão, mas alta de 2% no de lotes. Na B3 (BVMF:B3SA3), o movimento de alta também foi observado, impulsionado pela demanda externa aquecida. Com isso, os vencimentos Nov/23 e Jan/24 avançaram 2,9% e 2,6% no acumulado de setembro, fechando a R$ 58,29/sc e a R$ 62,29/sc de 60 kg no dia 29, respectivamente.

PORTOS – Com o elevado volume de milho exportável nesta temporada e as cotações firmes nos portos, negócios foram fechados nos mercados spot e futuro durante a maior parte de setembro. A maior demanda foi reflexo do aumento dos preços internacionais do cereal durante grande parte do mês e da alta do dólar, que voltou a operar acima de R$ 5, o que não era observado desde os meses de abril e maio deste ano. Entre 31 de agosto e 29 de setembro, a moeda norte-americana avançou 1,6%, para R$ 5,029. Com isso, o preço do milho subiu 2,2% em Paranaguá, para R$ 61,44/saca de 60 kg, e 2,9% em Santos, para R$ 63,24/sc no dia 29 – alguns negócios foram realizados a R$ 65/saca de 60 kg. Quantos aos embarques brasileiros, em setembro, dados da Secex mostram que as exportações somaram 8,75 milhões de toneladas, superando as 6,42 milhões de setembro de 2022, mas abaixo das estimativas da Anec (Associação Nacional de Exportadores de Cereais), que eram de 9,6 milhões de toneladas.

CAMPO – O clima quente e seco nas regiões de segunda safra que estavam em colheita no mês de setembro foi benéfico; por outro, também limitou o avanço da semeadura da safra verão, preocupando agentes. Quanto à segunda safra, a colheita havia chegado, até o dia 1º de outubro, a 99,2% da área nacional, restando apenas os estados de São Paulo, Mato Grosso do Sul e Paraná para finalizarem as atividades, segundo a Conab. No Paraná, dados da Seab/Deral do dia 2 de outubro indicaram que a colheita havia sido finalizada. Em Mato Grosso do Sul, o percentual colhido até o dia 29 de setembro era de 94,6%, segundo a Famasul (Federação de Agricultura e Pecuária do Mato Grosso do Sul). Em São Paulo, a colheita chegou, até o dia 1º, a 85%, conforme a Conab. Quanto à safra verão, a média nacional de área semeada soma 22,6%, atraso de apenas 0,1 p.p. em relação ao mesmo período de 2022, segundo dados da Conab. Dentre os principais estados produtores de primeira safra, em Santa Catarina, a semeadura chegou a 58% da área, ainda conforme dados da Conab do dia 1º. No Paraná, 82% da área estadual havia sido semeada até o dia 2, segundo a Seab/Deral. A Secretaria estimou no mês que passou que o estado produzirá 3,11 milhões de toneladas nesta temporada, volume 18% menor que o do ano passado, mas em linha com a estimativa de agosto, que apontava 3,13 milhões de toneladas. No Rio Grande do Sul, relatório da Emater/RS do dia 28 indicou que a semeadura chegou a 55% da área estadual, com algumas regiões, como o oeste, o noroeste e o norte, praticamente finalizadas, enquanto as áreas do sul, centrais e nordeste do estado são prejudicadas pelas chuvas.

INTERNACIONAL – Nos Estados Unidos, apesar das preocupações com o desenvolvimento da safra norte-americana devido às condições climáticas adversas, a colheita em bom ritmo e a concorrência com o mercado brasileiro nas exportações pressionou os futuros no acumulado do mês. Com isso, entre 31 de agosto e 29 de setembro, os contratos Dez/23 e Mar/24 recuaram leves 0,31% e 0,46%, fechando a US$ 4,7675/bushel (US$ 187,69/t) e a US$ 4,9175/bushel (US$ 193,59/t) no último dia útil do mês. Quanto às lavouras dos Estados Unidos, a colheita alcançou 23% da área nacional, de acordo com o relatório do USDA do último dia 2, acima da média dos últimos cinco anos, de 21%. Na Argentina, a semeadura teve início em meados de setembro, mas a falta de chuvas fez com que os maiores avanços ocorressem apenas nas áreas com melhor nível de umidade nos solos, e a Bolsa de Cereales, em relatório divulgado no do dia 28, indicou que 7,3% haviam sido semeados.

ESTIMATIVAS – Dados da Conab divulgados no dia 6 confirmaram as expectativas de agentes do mercado. Segundo a Companhia, a produção na temporada 2022/23 será, aproximadamente, 19 milhões de toneladas maior que a da temporada 2021/22, totalizando – na soma das três safras – 131,86 milhões de toneladas. A Conab também apresentou a primeira estimativa para a temporada 2023/24, indicando redução de 9% na produção nacional do cereal, com a soma das três safras chegando a 119,84 milhões de toneladas. A queda na produção é esperada nas três safras, devido às estimativas de diminuição de 4,8% na área semeada e de 4,6% na produtividade. A demanda deve seguir aquecida, chegando a 84,6 milhões de toneladas, 6% maior que em 2022/23, com destaque para o aumento do consumo para produção de etanol (+37,2%) e por parte do setor pecuário (+2,7%). Já as exportações devem recuar, com os embarques estimados em 38 milhões de toneladas, 27% inferiores aos previstos para 2022/23.