Câmara aprova retirada de pauta da MP da taxação e impõe derrota ao governo Lula

Nem Trump consegue frear o rali

Na semana passada, discutimos como o rali nas bolsas dos EUA já havia reparado boa parte das perdas da correção anterior. Como destacamos:

“Na última semana, o mercado manteve sua trajetória de alta. Não há, por ora, motivos para uma visão pessimista, considerando que os principais níveis de resistência foram superados. No entanto, como mostra o gráfico, os mercados se encontram em patamares relativamente sobrecomprados após terem ficado extremamente sobrevendidos. Isso sugere que, pelo menos no curto prazo, o ‘dinheiro fácil’ já foi capturado. Com o índice acima das médias móveis de 200, 50 e 20 dias, eventuais correções devem ocorrer na faixa entre 5.600 e 5.800 pontos. Investidores podem aproveitar esses recuos para aumentar a exposição em ações e reduzir proteções. Por outro lado, se esses suportes forem perdidos, a faixa entre 5.000 e 5.200 se torna o próximo alvo crítico. Vale destacar que, para isso ocorrer, seria necessário algum evento inesperado.”

Ao longo da semana, reforçamos diversas vezes que o mercado já sinalizava necessidade de um movimento corretivo, dado o nível de sobrecompra. Na sexta-feira, essa correção ganhou força no início do pregão, após declarações do presidente Donald Trump, que anunciou tarifas de 25% sobre qualquer produto da Apple (NASDAQ:AAPL) não fabricado nos Estados Unidos e tarifas de 50% sobre produtos da União Europeia, em meio ao impasse nas negociações comerciais. Como frequentemente ocorre em mercados em alta, muitos investidores evitam vender por receio de perder a valorização dos ativos. Por isso, são necessários eventos pontuais para acionar o movimento de venda — exatamente o que ocorreu na manhã de sexta-feira.

Ainda assim, no fim do dia, os mercados se recuperaram após testarem a média móvel de 200 dias, impulsionados por declarações de Scott Bessent, que aliviaram os impactos dos anúncios de Trump. Ele fez dois comentários particularmente relevantes para conter a recente pressão altista sobre os juros. O primeiro foi uma projeção de que o déficit orçamentário dos EUA pode recuar para um patamar com “3% na frente” até 2028, considerando que a arrecadação gerada pelas tarifas ajudará a reduzir esse déficit. Esse ponto é crucial, já que as projeções do CBO — o Escritório de Orçamento do Congresso — não incorporam efeitos de mudanças políticas que possam estimular o crescimento, como cortes de impostos, desregulamentação, ganhos de produtividade trazidos pela inteligência artificial ou aumento da demanda por infraestrutura energética.

O segundo ponto foi sobre o SLR (Supplementary Leverage Ratio), uma regra implementada após a crise financeira de 2008 que elevou os requisitos de capital dos bancos. Essa questão é particularmente relevante para o mercado de renda fixa, já que uma flexibilização do SLR permitirá que os bancos aumentem suas compras de títulos do Tesouro. Segundo Bessent, o Tesouro está muito próximo de revisar essa exigência, o que pode acontecer já no verão do Hemisfério Norte. Uma mudança nesse requisito favorece diretamente os títulos públicos e tende a pressionar os juros para baixo.

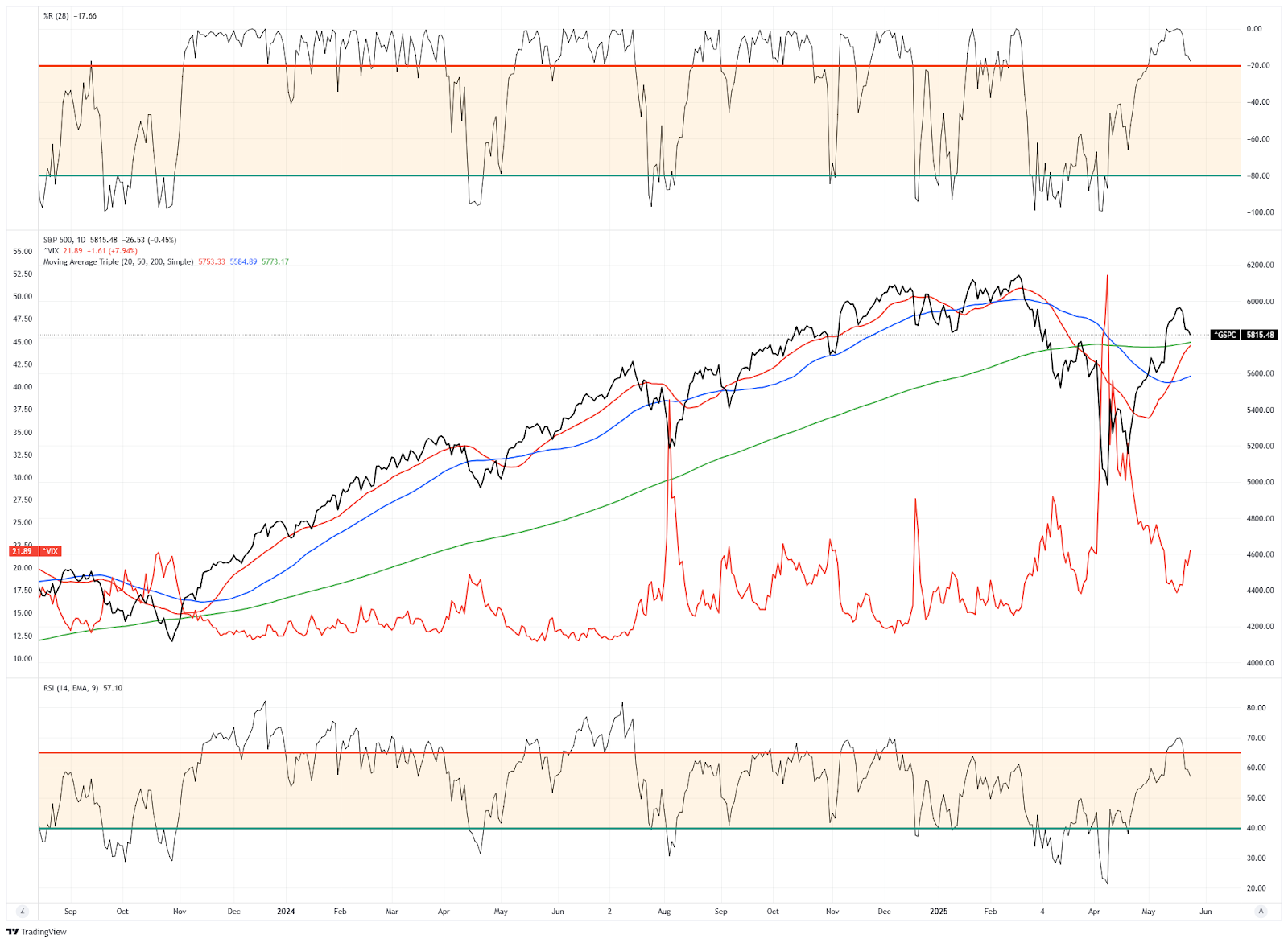

Aspecto técnico

Apesar das declarações de Bessent, o mercado segue tecnicamente sobrecomprado no curto prazo, o que sugere que uma fase de consolidação pode se estender para esta semana. Na sexta-feira, optamos por encerrar nossa proteção vendida, aumentar a alocação em renda fixa e reduzir a exposição em ações. Caso o mercado entre em consolidação, o caixa funcionará como principal instrumento de proteção. Se a média móvel de 200 dias for rompida, a de 50 dias passa a ser o próximo suporte relevante. Do ponto de vista otimista, as médias de 20 e 50 dias estão inclinadas positivamente, o que tende a oferecer suportes ascendentes. No geral, esperamos uma estabilização dos mercados, embora seja fundamental manter uma posição de caixa mais elevada para gerenciar riscos.

Não estamos “baixistas” com o mercado, uma vez que os programas de recompra de ações seguem como um motor relevante nas próximas semanas. O rali recente foi o maior desde as mínimas de outubro de 2022. Contudo, esse efeito deve começar a perder força em meados de junho, o que pode pressionar os mercados até a temporada de balanços do segundo trimestre.

Por ora, o bull market parece “imparável”, com o sentimento dos investidores cada vez mais otimista. Isso não significa que uma queda abrupta esteja a caminho, e, como já apontamos, o mercado segue defendendo a média móvel de 200 dias. Esse comportamento sugere que a fase de correção anterior está tecnicamente concluída, com suporte se formando em níveis levemente inferiores. Ainda assim, não há garantias — por isso, realizamos parte dos ganhos recentes e elevamos nossa posição em caixa, aguardando uma oportunidade de entrada mais favorável.

Dito isso, vamos discutir como navegar em um bull market que parece, por ora, inabalável.

Investidores de varejo vão “all in”

Na semana passada, começamos nossa atualização de mercado traçando um paralelo entre a queda provocada pela pandemia de COVID e a correção deste ano. Como destacamos:

“É importante lembrar que há muitas diferenças estruturais entre o ambiente macroeconômico atual e o de 2020.”

“Contudo, como discutimos na análise anterior, mesmo um bull market aparentemente imparável oferece, para quem é paciente, oportunidades com melhor relação risco/retorno para ampliar a exposição em ações. Por exemplo, após o rali inicial das mínimas de março de 2020, o mercado realizou uma breve correção antes de retomar a alta. Mais adiante, naquele mesmo ano, um período mais longo de consolidação abriu uma nova janela de entrada para investidores otimistas.”

“O nosso indicador técnico semanal, que divulgamos nesta newsletter, segue um padrão semelhante ao de 2020.

Embora ainda não tenha atingido os extremos de sobrecompra, ele avança rapidamente para níveis elevados. Naquele ano, quando o indicador atingiu 80 pontos, o mercado entrou em um processo de consolidação mais longo.”

O mais interessante é que os investidores de varejo têm sido o principal combustível deste rali. Como destacamos em nosso #DailyMarketCommentary:

“A segunda-feira foi um dia histórico. As bolsas abriram em queda de 1%, após a Moody’s rebaixar a nota de crédito dos EUA para AA. Enquanto alguns interpretaram o rebaixamento como um sinal preocupante, os investidores de varejo — ou seja, pessoas físicas — compraram ações no maior volume já registrado. Segundo o JP Morgan, os investidores individuais adquiriram US$ 4,1 bilhões líquidos em ações americanas nas primeiras três horas de pregão. Como ilustra o gráfico abaixo, a intensidade das compras naquele dia superou amplamente qualquer episódio anterior.”

Embora o fluxo líquido de compras pelos investidores de varejo tenha sido impressionante, ele levanta uma reflexão tanto para os otimistas quanto para os pessimistas. É essencial perguntar: de quem os investidores de varejo compraram essas ações? Por definição, a resposta são os investidores institucionais. Esse movimento de pessoas físicas comprando dos institucionais não é novo — vem se repetindo. Como destacamos em um artigo anterior:

O chamado smart money — instituições e hedge funds — tem vendido agressivamente este mercado, enquanto os investidores de varejo, muitas vezes chamados de dumb money, seguem comprando com a mesma intensidade. O contraste entre essas posturas é, no mínimo, surpreendente.

Os dados abaixo corroboram essa visão: o volume recente de posições vendidas por hedge funds atingiu patamares inéditos, refletindo um nível elevado de ceticismo. Nos três últimos relatórios do COT, as posições vendidas pelos hedge funds cresceram aproximadamente US$ 25 bilhões — o maior volume dos últimos dez anos.

Sob outra perspectiva, essas posições vendidas representam 41% do total de contratos em aberto — o maior percentual desde fevereiro de 2021.

Historicamente, os investidores institucionais costumam estar certos. Contudo, no curto prazo — especialmente nos últimos anos — investidores de varejo têm se destacado comprando durante correções. A única dúvida é se os investidores individuais ficarão sem liquidez antes que os institucionais sejam forçados a recomprar suas posições vendidas.

Valuation perde relevância no curto prazo

Apesar desse contexto, o rali segue parecendo imparável. Sempre que o mercado abre em queda, como na sexta-feira após o anúncio do aumento de tarifas por Trump, os compradores entram rapidamente. A paciência necessária para aguardar uma correção, portanto, tem sido cada vez mais difícil de sustentar. Como já destacamos, seguimos com viés construtivo, mas esperando por um recuo mais expressivo.

“É importante lembrar que os mercados não sobem indefinidamente sem que haja uma correção em algum momento. Minha melhor estimativa é que, se o mercado for de fato buscar novas máximas históricas ainda este ano, uma correção será necessária para aliviar os atuais níveis extremos de sobrecompra, conforme mostra o gráfico. Um recuo até a média móvel de 50 dias seria uma excelente oportunidade para aumentar a exposição em ações, com uma relação risco-retorno mais favorável.”

O bull market que começou em outubro de 2022 surpreendeu muitos analistas, especialmente diante da combinação de sinais tradicionalmente baixistas, como a inversão da curva de juros, indicadores econômicos antecedentes em retração e juros elevados. Para muitos investidores, operar um mercado em tendência de alta é particularmente desafiador, pois esperam, de forma quase inevitável, a retomada de um bear market. No entanto, conforme o mercado continua subindo, esses investidores acabam sendo pressionados a comprar ações, alimentando ainda mais a demanda e, consequentemente, os preços dos ativos.

O viés altista fica evidente na relação de preços entre ações e títulos. O múltiplo entre ações e renda fixa já superou os níveis da crise financeira de 2008 e agora se equipara aos picos observados durante a bolha da internet, exibindo uma inclinação igualmente acentuada.

Isso significa que o mercado está prestes a “desabar”? A resposta é não. Entretanto, há uma correlação clara entre o afastamento das ações em relação aos títulos e os múltiplos históricos de valuation. No curto prazo, porém, o que realmente importa é o preço. Como discutimos no artigo “Technical Measures”, valuation é uma péssima ferramenta de timing de mercado. Ele serve apenas para medir quando os preços estão subindo ou caindo mais rapidamente do que os lucros. No curto prazo, valuation é basicamente uma expressão da psicologia dos investidores.

“Os múltiplos de valuation são exatamente isso — uma medida do preço atual em relação aos fundamentos. Mais importante ainda, quando os valuations estão excessivamente elevados, eles se tornam um reflexo mais fiel da psicologia dos investidores e da chamada ‘teoria do maior tolo’. Como ilustrado, há uma forte correlação entre nosso índice composto de confiança do consumidor e os múltiplos do S&P 500 nos últimos 12 meses.”

O gráfico, de fato, sugeriria que os investidores deveriam vender tudo imediatamente. Contudo, como se trata de um dado mensal, essas inflexões podem demorar bem mais do que o esperado para se materializar. Esse descompasso leva muitos a acreditar, no curto prazo, que valuation não importa mais — uma suposição extremamente perigosa, que já custou caro a investidores em diversos ciclos anteriores. Valuation importa, e importa muito — só não é o que o mercado está precificando hoje.

Portanto, quando se está imerso em um bull market que aparenta ser “imparável”, a estratégia deve ser voltar a focar na análise de preços e nas regras de operação para navegar nesse ambiente.

Como navegar em um bull market aparentemente imparável

Existem milhões de maneiras de abordar a análise técnica, e os investidores utilizam incontáveis combinações de indicadores para tentar decifrar os movimentos do mercado.

Aqui, vamos discutir exclusivamente como nós fazemos isso.

É fundamental destacar que análise técnica não prevê o futuro. Ela estuda o comportamento histórico dos preços, que representa, na forma mais pura, a psicologia dos participantes do mercado. A partir desse estudo, é possível fazer observações estatísticas sobre os padrões de comportamento observados no passado. Com base nessas observações, formamos uma hipótese — assumindo que variáveis semelhantes estejam presentes — sobre como o mercado pode se comportar no curto prazo.

Para a gestão dos nossos portfólios, mantemos nossa análise técnica bastante simples. Utilizamos um indicador para identificar se os preços estão sobrecomprados ou sobrevendidos, duas médias móveis para determinar a tendência, e bandas de Bollinger para sinalizar desvios expressivos em relação às médias. A configuração técnica está ilustrada no gráfico abaixo.

Quando os mercados sobem, buscamos sinais de alerta que possam indicar uma correção de curto ou médio prazo. Da mesma forma, durante quedas, procuramos evidências de que os mercados estejam sobrevendidos e prontos para retomar a alta. Atualmente, lidamos com o primeiro cenário — sobrecompra.

Historicamente, quando os preços se aproximam das bandas superiores de 2 ou 3 desvios padrão acima da média móvel de 50 dias, o indicador Williams %R entra em território sobrecomprado e o MACD cruza para baixo vindo de patamares elevados, há uma alta probabilidade de que os preços realizem algum nível de correção. Esse é o ambiente que devemos enfrentar nas próximas semanas, especialmente com o fim da temporada de balanços e o encerramento da janela de recompras corporativas (buybacks). Por isso, seguimos recomendando cautela nas operações e o aumento das posições em caixa até que essas condições de sobrecompra sejam aliviadas.

Ainda assim, manter disciplina nesse cenário de alta aparentemente imparável não é tarefa fácil.

Como operar em um mercado aparentemente imparável

Não é tão difícil quanto parece, desde que você consiga dominar o lado emocional do processo.

Mandamento nº 1: “Não opere contra a tendência.” – James P. Arthur Huprich

Vamos ser muito claros: aqui falamos sobre gestão de risco. É fundamental compreender a tendência geral do mercado e reconhecer quando ela está mudando. A tendência de queda de 2022 ficou para trás. Desde então, o mercado voltou a apresentar uma trajetória positiva. Você pode questionar, reclamar ou listar todas as razões para acreditar que “o jogo é manipulado”, mas a realidade é que o mercado continua subindo. Aqueles que participam estão construindo patrimônio. Quem fica de fora… simplesmente não está. A escolha é sua.

Estamos em um bull market. Portanto, queremos manter exposição ao risco em renda variável. Isso não significa ignorar os sinais que o mercado nos oferece, nem deixar que os ciclos naturais do mercado passem sem ação. Em algum momento, um novo movimento de correção surgirá e será necessário reduzir o risco. Isso não quer dizer vender tudo e migrar 100% para caixa.

“Em um mercado de alta, você pode estar comprado ou neutro. Em um mercado de baixa, só pode estar neutro ou vendido.” – Dennis Gartman

O mercado, em algum momento, vai recuar — e provavelmente em breve. Durante essa correção, é provável que os preços se mantenham na faixa da média móvel de 50 dias, como já mencionamos. Pode ser uma correção mais intensa? Sim. O mercado está esticado e sobrecomprado, o que reforça a necessidade de os investidores fazerem gestão de risco e serem criteriosos antes de alocar mais recursos. Por outro lado, essa mesma correção deve ser encarada como uma oportunidade para aumentar a exposição em ações, desde que ela alivie os níveis atuais de estresse técnico.

“Estar disposto e ser capaz de manter recursos líquidos, aguardando oportunidades reais, é fundamental para o sucesso na batalha pela sobrevivência no mercado.” – Gerald Loeb

Como estamos operando nesse cenário

O gráfico a seguir utiliza dados semanais, o que o torna menos sensível a movimentos diários, mas extremamente útil para análise de risco de médio prazo. Desde a crise financeira de 2008, não faltaram previsões de colapso dos mercados, seja por conta das dívidas, dos déficits fiscais, do fim do dólar como moeda de reserva ou de outros fatores. Apesar disso, os investidores que mantiveram exposição em ações nos bons momentos e compraram durante as crises foram, sistematicamente, recompensados. Esse comportamento também explica por que os investidores de varejo estão hoje tão dispostos a “comprar os recuos” — eles foram condicionados a isso pelos sucessivos ciclos de recuperação.

Falando em mercado “imparável”, o gráfico mostra claramente a tendência de alta que se consolidou desde as mínimas de 2009. Nota-se que, quando o mercado ultrapassou o canal de tendência de longo prazo — impulsionado pela liquidez extrema dos estímulos monetários e fiscais —, a correção de 2022 serviu apenas para devolver os excessos, trazendo o mercado de volta à sua trajetória histórica de alta.

Os dois painéis inferiores mostram indicadores MACD de longo prazo. É possível observar como o excesso de liquidez elevou esses osciladores a níveis nunca antes registrados. Em função dessa extensão extrema, a correção subsequente foi, inclusive, mais intensa do que a registrada durante a crise de 2008. Agora, esses indicadores retornaram aos níveis tradicionalmente associados às mínimas de mercado. E, de forma crítica, nenhum deles sinaliza, neste momento, a necessidade de uma correção mais profunda que justifique uma redução drástica no risco de ações nos portfólios.

Embora existam inúmeras razões para se manter cauteloso diante do rali das últimas semanas, é necessário lembrar que os mercados podem permanecer irracionais por muito mais tempo do que se imagina. Com os sinais técnicos e de sentimento sugerindo que os riscos de curto prazo estão elevados, o mais prudente agora é usar esse momento de euforia para reequilibrar o risco dos portfólios.

Siga as regras e mantenha a disciplina.

***

PARE DE INVESTIR NO ESCURO! No InvestingPro, você tem acesso a ferramentas treinadas de IA em 25 anos de métricas financeiras para escolher as melhores ações e ainda tem acesso a:

- Preço-justo: saiba se uma ação está cara ou barata com base em seus fundamentos.

- ProTips: dicas rápidas e diretas para descomplicar informações financeiras.

- ProPicks: estratégias que usam IA para selecionar ações explosivas.

- Filtro avançado: encontre as melhores ações com base em centenas de métricas.

- Ideias: descubra como os maiores gestores do mundo estão posicionados e copie suas estratégias.

- Dados de nível institucional: monte suas próprias estratégias com ações de todo o mundo.

- ProNews: acesse notícias com insights dos melhores analistas de Wall Street.

- Navegação turbo: as páginas do Investing.com carregam mais rápido, sem anúncios.

AVISO: Este conteúdo tem caráter exclusivamente informativo. Não constitui oferta, recomendação ou solicitação para compra de ativos. Lembramos que todos os investimentos envolvem riscos relevantes e devem ser avaliados sob múltiplas perspectivas. O InvestingPro não oferece consultoria de investimentos. As decisões e riscos assumidos são de inteira responsabilidade do investidor.