Não tenho pressa em adotar reciprocidade contra os EUA por tarifa, diz Lula

Você programa o despertador do seu celular e ele toca diariamente, toda manhã, sem trégua nem erro. Tem vezes que você acorda antes do soar do alarme, o que te permite enrolar um pouco mais... assim como pode também rebelar-se no fim de semana e retornar à cama depois de desligá-lo, com aquele gostinho de vingança. A escolha do que fazer é sempre sua, mas o despertador estará lá, fiel, tocando implacavelmente, na mesma hora, todo santo dia, se para isso estiver programado.

A previsibilidade de um relógio é uma qualidade apreciada por qualquer um neste mundo incerto. Que tal um fundo “reloginho” que, faça chuva ou faça sol, entrega rendimentos — mesmo que modestos — de forma periódica? Na teoria poderia ser uma boa alternativa para sua reserva de liquidez. Isso se não houvesse riscos ocultos, ligados principalmente aos spreads comprimidos no mercado de crédito, aos patrimônios robustos a que chegaram esses veículos e ao prazo curto para resgates.

Se você se acostumou com aquele fundo que rende todo mês “CDI mais uma coisinha” e que tem crédito privado na composição, fica o alerta de que ele pode estar mais para uma “bomba-reloginho”, como diria meu colega de Bruno Mérola. E daquelas em contagem regressiva, prestes a explodir.

Caso seja sua situação, a primeira pergunta a se fazer neste momento é se você está ciente do risco que está correndo e se está sendo devidamente (bem) remunerado por ele. Antes, vale lembrar que investir em crédito privado nada mais é do que emprestar dinheiro a uma empresa ou instituição para financiamento de projetos.

Talvez você não tenha se dado conta, mas seus fundos DI ou sua carteira podem estar recheados de CDBs de bancos pequenos e médios, debêntures, LCIs, LCAs, CRIs ou CRAs. Esses produtos provavelmente foram oferecidos por seu agente autônomo ou gerente, devidamente acompanhados de um gráfico de retornos do tipo “sem emoção”. A ideia vendida era usá-los como uma reserva de liquidez bem-comportada.

O retorno costuma ficar próximo do referencial das aplicações conservadoras, o CDI, apesar do risco implícito. Digo isso porque, como o veículo está emprestando recursos para uma empresa, se ela enfrentar problemas financeiros — der um calote, por exemplo —, o investidor corre o risco de perder dinheiro de um dia para o outro.

Não é preciso ir muito longe para lembrar de quando a Oi (SA:OIBR3) entrou com pedido de recuperação judicial, em junho de 2016. A empresa tinha à época créditos distribuídos em fundos de varejo do Banco do Brasil (SA:BBAS3) e da Caixa considerados conservadores. Os cotistas estavam tranquilos com seus investimentos “reloginho” até que receberam uma carta avisando que havia créditos de qualidade duvidosa na composição das carteiras de seus fundos. Imagine o susto.

Hoje, o foco não está exatamente associado ao risco de solvência ou à qualidade dos emissores dos títulos em si. O que preocupa no momento são problemas de liquidez oriundos de um movimento em curso de fuga de investimentos indexados ao minguado CDI.

É natural que diante da taxa básica de juros no nível mais baixo da história, a 5,5% ao ano (e com espaço para cair mais), a tendência seja a busca por retornos polpudos e uma otimização da alocação dos portfólios. Estamos falando de ações, multimercados com maior exposição à Bolsa e até produtos de crédito apimentados, mas daqueles que remuneram bem pelo risco que o investidor vai correr.

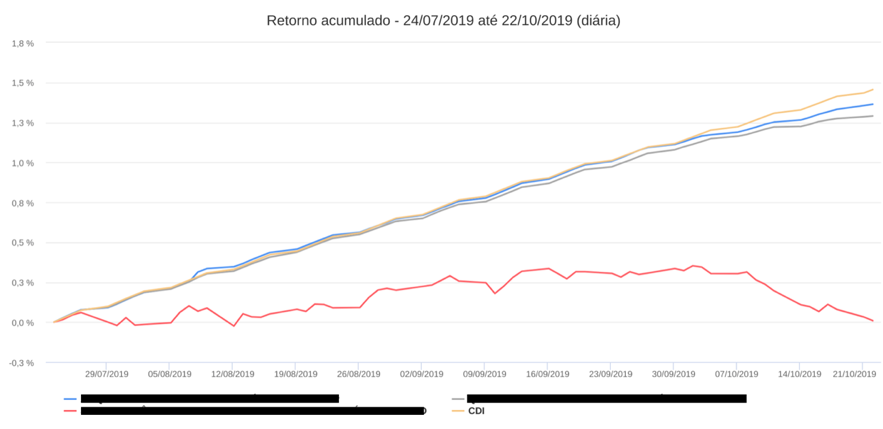

Dê uma olhada no gráfico abaixo, que mostra o retorno recente de dois fundos “reloginhos” de crédito privado (linhas cinza e azul) amplamente difundidos por assessores de investimento neste ano. Repare como eles rendiam pouco mais que o CDI, mesmo com risco. Mais recentemente, sequer superam o referencial. É tipo um despertador que te deixou na mão.

E o que vai acontecer quando os investidores saírem massivamente de seus fundos de crédito do tipo “reloginho”? Dado o descasamento entre a duração longa dos títulos de dívida que os recheiam e o prazo curto para resgate de muitos deles, o prognóstico é potencialmente perigoso.

Agora vamos falar sobre a linha vermelha do gráfico, que corresponde a um fundo de debêntures incentivadas, categoria que vem chamando a atenção nas últimas semanas por ser alvo de um fluxo de vendas por parte dos cotistas.

As debêntures incentivadas são papéis de dívida emitidos por empresas para financiar grandes projetos de infraestrutura. Com o objetivo de fomentar essa forma de captação, o governo garante incentivos fiscais ao investidor pessoa física. O combo isenção de IR + desempenho comportado + retorno próximo do CDI fez com que as debêntures incentivadas caíssem no gosto do varejo nos últimos dois anos.

Só que, mais notadamente desde julho, os investidores têm preferido vender no mercado secundário suas debêntures incentivadas e embolsar os ganhos, em busca de melhores rendimentos no bojo de queda dos juros reais. Resultado: as taxas pagas por esses papéis sobem e penalizam a cota desses fundos, levando o rendimento para o campo negativo.

O efeito desse fluxo vendedor ainda está de certa forma controlado por conta do prazo de carência, de pelo menos 30 dias para resgate, estabelecido devido à natureza de longo prazo das debêntures de infraestrutura.

Mas como será quando um movimento de saques pegar em cheio os fundos de crédito privado “reloginho”, diante do atual nível do CDI, da estrutura de custos relativamente alta e dos spreads apertados desse mercado? Refiro-me especialmente àqueles com carência curtíssima para resgate, em um ou cinco dias. Não tenho bola de cristal, mas espero sinceramente que você não esteja lá dentro para ver.

Para te dar um norte sobre como lidar com investimentos em crédito privado no atual cenário de juros baixos no Brasil, aí vão quatro sugestões:

1. Fuja de fundos de crédito com baixa carência para resgate. Embora intuitivamente sua tendência possa ser olhar torto para fundos com prazo maior de resgate, como D+30 ou D+90, veja a carência como uma proteção. Quanto mais tempo o gestor tiver para se desfazer dos ativos da carteira, melhor será o preço negociado, estratégia que protege o cotista.

2. Certifique-se de que sua reserva de emergência está alocada exclusivamente em títulos públicos , como acontece com os Fundos Simples. Essa é a parte da sua carteira que não tolera risco. Os melhores destinos para seu colchão são os Fundos Simples de taxa zero do BTG Pactual (SA:BPAC11) Digital, Órama, Pi e Rico.

3. Reavalie a exposição do seu portfólio ao mercado de crédito. Aqui no Melhores Fundos de Investimento fizemos há alguns meses um movimento de readequação em nosso portfólio sugerido, diminuindo a fatia destinada a crédito e aumentando a parcela em ações. O atual cenário pede uma otimização da carteira.

4. Conte com o apoio de especialistas . A nova realidade de juros estruturalmente baixos requer uma adaptação do mercado de crédito, em que tendem a se destacar as casas especializadas em nichos da categoria. Seguimos acreditando no potencial dos bons gestores de perseguir retornos atrativos ao investidor e com risco controlado.