PF vê articulação de Bolsonaro com advogado de empresa de Trump para interferir em processo no STF

A expansão do balanço patrimonial do Federal Reserve (Fed) tem chamado muita atenção, assim como sua correlação com a alta das ações americanas. No entanto, há sinais que sugerem que não existe uma relação direta entre esse avanço do mercado acionário e a expansão do balanço do banco central dos EUA.

Em 2020, por exemplo, o S&P 500 subiu aproximadamente 5%, enquanto o balanço patrimonial do Fed teve uma expansão de quase 20 pontos-base.

Pode ser, portanto, que não seja esse o fator que esteja impulsionando a alta das ações, mas a política monetária americana propriamente dita. Vale lembrar que, em uma reunião do Fed no fim de outubro, o presidente da instituição Jerome Powell deu a entender que o banco central dos EUA adotaria juros mais baixos por mais tempo, quando afirmou que só haveria uma alta significa da taxa no futuro se houvesse uma elevação relevante da inflação.

Em um ambiente de juros reduzidos – o que parece ser o caso no curto prazo – e expectativa de crescimento dos resultados corporativos, não seria demais dizer que as ações ainda têm espaço para subir.

Achatamento

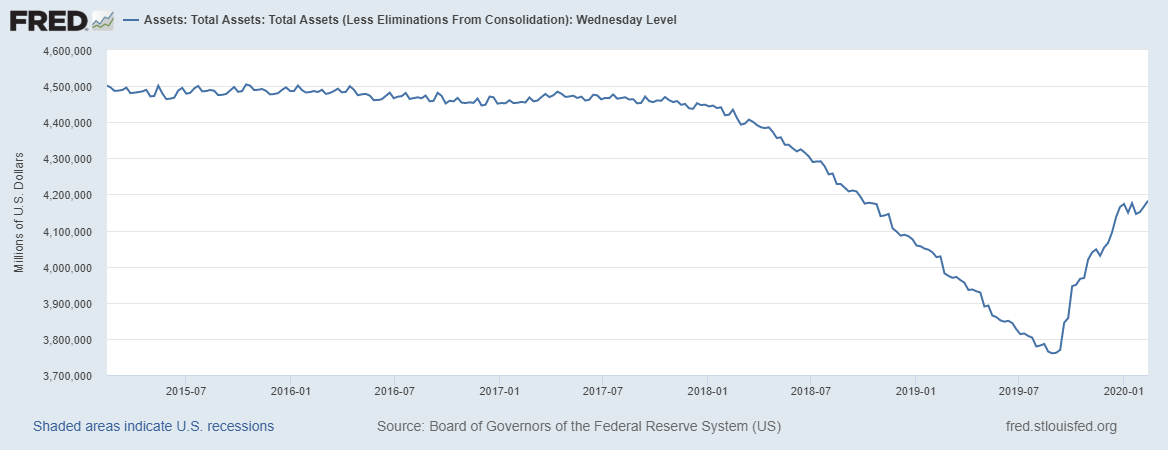

Com base nos últimos dados até 12 de fevereiro, o balanço patrimonial do Fed permaneceu relativamente estável. De fato, em 1 de janeiro, o balanço do banco tinha ativos de US$ 4,17 trilhões; em 12 de fevereiro, esse dado era de US$ 4,18 trilhões.

Além disso, durante esse período, o balanço do Fed apresentou uma contração para US$ 4,14 trilhões. Apesar da possibilidade de continuar se expandindo daqui para frente, tudo indica que o balanço patrimonial do Fed vem se movimentando de lado nas últimas seis semanas.

Ativos Totais do Fed 2014-2020

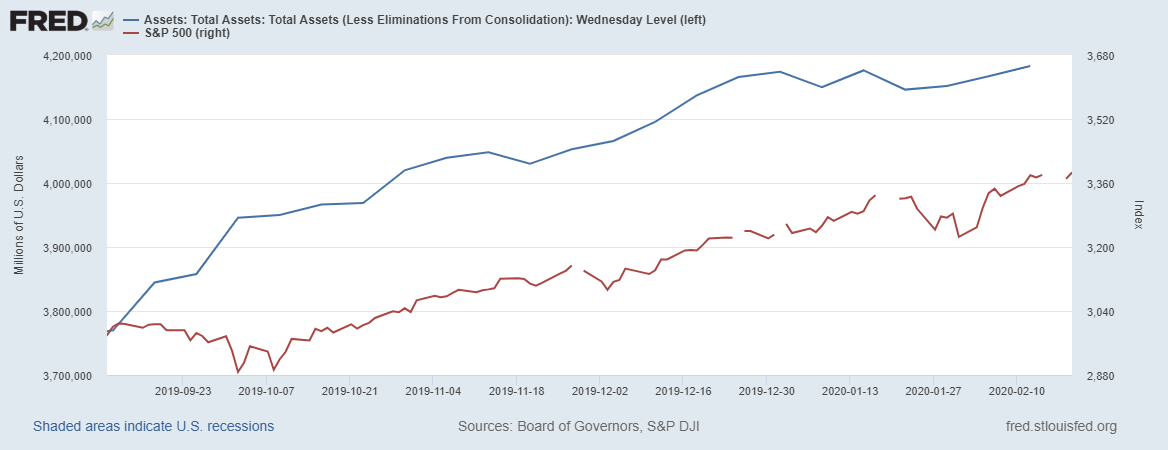

Indo mais a fundo na comparação, é possível perceber que, depois que o balanço patrimonial começou a subir, o S&P 500 apresentou uma queda de 11 de setembro a 8 de outubro. Isso aconteceu apesar de o balanço do Fed ter crescido para aproximadamente US$ 3,95 trilhões, em comparação com US$ 3,77 trilhões, durante o mesmo período.

Parece irônico que, no momento em que o balanço do Fed aumentou cerca de 5%, o índice de referência apresentou uma queda de quase 4%. Por outro lado, no início de 2020, quando o S&P 500 se valorizou cerca de 5%, o balanço patrimonial do Fed aumentou apenas 20 pontos-base.

Folha de Balanço do Fed vs SPX

Fundamentos

Talvez exista uma teoria alternativa capaz de explicar por que as ações vêm subindo, o que também tem a ver com o ambiente de juros baixos e melhores resultados corporativos.

Em seu nível atual, o S&P 500 é negociado a cerca de 17,4 vezes a estimativa de resultados para 2021, de US$ 194,65. Com base nos últimos dados do S&P Dow Jones, a expectativa é que os resultados do índice subam 11,6% em 2020 e 11,9% em 2021.

Ambiente de juros baixos

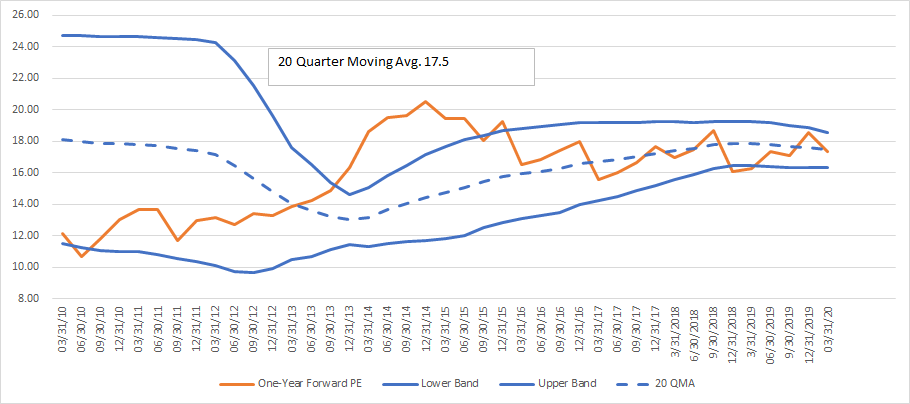

Nos últimos 20 trimestres, o índice P/L médio de um ano do S&P 500 é de 17,5, com uma média com desvio padrão de 16,4 a 18,6. No mundo dos juros baixos, onde o Federal Reserve indicou que adotará uma política de afrouxamento monetário por mais tempo, talvez seja razoável considerar uma expansão dos múltiplos na faixa superior do índice P/L.

A um índice P/L de 18,5 vezes a estimativa de resultados de 2021, o S&P 500 seria negociado a cerca de 3.620, quase 6,2% acima do patamar registrado em 12 de fevereiro.

Índice P/L 2010-2020 (Compilado usando dados do S&P Dow Jones)

Talvez não seja o crescimento do balanço patrimonial do Fed que esteja impulsionando o mercado de ações, mas os três cortes de juros e a sinalização de que o banco central norte-americano não vai aumentar as taxas no futuro próximo. Adiciona-se a isso um mercado que está sendo negociado em uma faixa de valor justa, com expectativas de crescimento constante dos resultados corporativos nos próximos dois anos, formando a receita perfeita para a continuidade da alta do mercado. Além disso, a economia dos EUA está indo bem, com o Fed de Atlanta prevento um crescimento de 2,6% no PIB do primeiro trimestre.

No geral, as ações estão se valorizando. É mais fácil dizer que isso se deve a um ambiente de juros baixos, crescimento de resultados e expansão de múltiplos do que ao balanço patrimonial do Fed.