Trump vai impor tarifa de 100% sobre a China a partir de 1º de novembro

A coluna deste mês tem como base um artigo recentemente publicado na Emerging Markets Finance and Trade, do qual sou coautor ao lado de Gustav Skroder. Para ser justo, o conteúdo de hoje foi preparado pelo competentíssimo Gustav e examina a eficiência do mercado acionário brasileiro — questão que abordamos por meio da metodologia de dominância estocástica. Convido o leitor a conhecer o estudo completo.

A eficiência do mercado de capitais é um dos temas centrais da economia e das finanças. Afinal, se os preços das ações refletem imediatamente todas as informações disponíveis, como defende a Hipótese de Mercado Eficiente, então não haveria espaço para ganhos “anormais”, e nenhum investidor conseguiria ter consistentemente retornos maiores que o mercado. Saber que um mercado acionário é ineficiente pode ser de grande valor para investidores, que poderiam obter retornos anormais explorando tais ineficiências. Embora avanços tecnológicos e regulatórios tenham ocorrido ao longo dos anos na negociação de valores mobiliários no Brasil, contribuindo para tornar o mercado mais eficiente, saber que ele ainda apresenta ineficiências pode direcionar maiores esforços dos reguladores para torná-lo mais justo e equilibrado para os investidores.

Os métodos atuais de controle e precificação de risco no mercado são baseados em pressupostos neoclássicos de distribuição normal dos retornos e movimentos Brownianos, além da crença de que os investidores são racionais, avessos ao risco, buscam lucro e possuem expectativas homogêneas. O Brasil é uma economia emergente relevante, mas com poucos estudos sobre sentimento do investidor, embora esse seja um determinante importante dos retornos e da volatilidade do mercado.

Com a evolução das teorias sobre o comportamento do investidor, surgiram novos métodos alternativos de mensuração de utilidade e comparação de investimentos, com o objetivo de maximizar a utilidade desses agentes. A dominância estocástica é um desses métodos, que não impõe restrições quanto aos diferentes tipos de funções utilidade dos investidores ou às distribuições de probabilidade dos retornos, ao contrário do amplamente utilizado Capital Asset Pricing Model (CAPM), derivado da abordagem de média-variância (MV). Usando a dominância estocástica (DE), uma metodologia relativamente pouco explorada, analisamos duas décadas de dados do índice Bovespa e de seus contratos futuros com vencimentos em 2, 4 e 6 meses seguintes à data de análise, organizados para testar relações de dominância utilizando um pacote com testes estatísticos em Python, específicos para verificar a existência de dominância estocástica. Qualquer evidência de dominância indicaria que o investidor obtém maior utilidade ao trocar o investimento entre os ativos spot e futuro, o que indicaria a existência de ineficiências no mercado acionário brasileiro.

O mercado acionário brasileiro é caracterizado por uma volatilidade significativa. Dada a não normalidade das distribuições de retorno e a prevalência de eventos extremos no mercado brasileiro, a dominância estocástica fornece uma análise mais detalhada em comparação com os métodos tradicionais. Esses insights podem orientar investidores na otimização de suas estratégias de diversificação e auxiliar formuladores de políticas públicas na melhoria da transparência e eficiência do mercado.

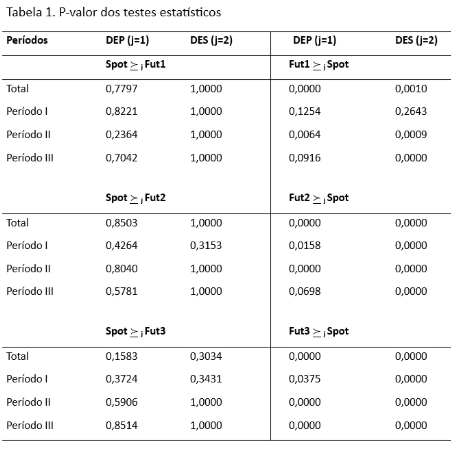

Os dados de retornos diários do iBovespa e dos três futuros com vencimentos mais próximos foram calculados utilizando a fórmula de retorno logarítmico Ri,t=ln (Pi,t/Pi,t-1) e coletados desde 2004 a 2023, ano a partir do qual puderam ser verificadas maiores volumes de negociação dos derivativos e disponibilidade de mais vencimentos. Para o teste estatístico, foram avaliados dois pares de hipóteses nulas e alternativas, sendo o primeiro par, como hipótese nula, a dominância de um contrato futuro pelo spot para todos os retornos e como hipótese alternativa, a dominância para apenas alguns retornos, enquanto o segundo par é o inverso, ou seja, dominância do contrato spot por um dos futuros.

Além do teste considerando período total, os mesmos testes foram realizados em três períodos menores para verificar a possibilidade de alternância na relação de dominância considerando o dinamismo do mercado. Os 20 anos foram então separados em períodos de 7, 6 e 7 anos, respectivamente (I: 2004-2010; II: 2011-2016; III: 2017-2023). Os resultados do p-valor de cada par de hipóteses podem ser verificados na tabela 1 que segue, e as colunas onde j=1 se referem à dominância estocástica de primeira ordem (DEP) e j=2 à dominância estocástica de segunda ordem (DES).

Ainda, na tabela 1, Fut1 se refere ao contrato futuro do iBovespa com vencimento em até 2 meses do dia do cálculo de retorno, Fut2 ao contrato com vencimento em até 4 meses e, por fim, Fut3 ao contrato com vencimento em até 6 meses.

Quando observamos o p-valor superior a 0,1, não podemos rejeitar a hipótese nula, então não rejeitamos a hipótese de dominância do spot sobre os futuros, mas rejeitamos a hipótese de dominância de cada um dos futuros sobre o spot. Podemos concluir, a partir dos resultados do estudo de Skroder e Roquete (2025), que há evidências de dominância do spot sobre os três futuros mais próximos, o que implica na existência de ineficiências no mercado acionário brasileiro. Tais ineficiências existem devido a fatores como alta volatilidade do mercado acionário, menor presença institucional e maior suscetibilidade às flutuações nos preços das commodities e câmbio. A volatilidade elevada é particularmente observada em ações com menor negociação, em razão da baixa liquidez e da menor base de investidores em comparação a outros ativos e ao tamanho da população brasileira.

Essas constatações implicam, por um lado, em oportunidades para investidores obterem retornos maiores que o do índice Bovespa por meio da alocação entre spot e futuros, e, por outro, em desafios para reguladores, que precisam melhorar a transparência e a liquidez nos mercados de capitais e derivativos, levando em conta os vieses comportamentais dos participantes. É importante destacar que não foram considerados no estudo custos de transação e administração decorridos dos investimentos.