Goldman lista 2 razões pelas quais o ouro pode ultrapassar sua previsão de US$ 4.000

A característica arriscada de uma carteira pode ser expressa em termos de sua volatilidade, ou desvio padrão. Simplificando, o desvio padrão quantifica o quanto o retorno periódico de uma carteira difere de seu retorno médio ao longo do tempo. Quanto maior a volatilidade, maior o risco.

Mas por que uma carteira volátil é uma carteira mais arriscada?

Embora haja respostas estatísticas para a pergunta (que não abordaremos aqui), destacamos duas razões-chave pelas quais a volatilidade é importante.

1. Rendição motivada por emoções

Nem todos os investidores conseguem suportar a volatilidade de uma carteira composta 100% por ações. Embora uma alocação de 100% em ações tenha proporcionado retornos impressionantes - por exemplo, o índice S&P 500® retornou 10,1% ao ano de 1993 a 2023 -, não se pode ignorar as três grandes quedas durante esse período, além de muitas outras menores entre elas.

Nos períodos de 2000-2002, 2007-2009 e 2020, o S&P 500 sofreu quedas de pico a vale de -45%, -51% e -34%, respectivamente. Em termos monetários, esses retornos são ainda mais angustiantes: Um investidor com US$ 1 milhão investidos no S&P 500 em outubro de 2007 teria visto sua conta cair para menos de US$ 500.000 até março de 2009.

É verdade que os mercados recuperaram suas perdas após cada queda e seguiram para novas máximas. Mas isso não muda o fato de que pode ser uma jornada dolorosa até o fundo.

Se os mercados geralmente se recuperaram de suas quedas, onde está o risco na volatilidade? Um dos riscos é que a dor de um mercado em queda se torne insuportável para o investidor, que então vende suas ações ou muda para uma alocação mais conservadora perto do fundo do mercado, efetivamente bloqueando suas perdas.

Por outro lado, uma alocação de 100% em títulos pode não ser apropriada para muitos investidores também. Embora os títulos sejam tipicamente muito menos voláteis do que as ações, seus retornos também foram menores (o índice de títulos dos EUA da Bloomberg (U.S. Agg) retornou 4,41% ao ano de 1993 a 2023).

Portanto, a maioria dos investidores precisa de uma mistura de ações e títulos - ações para valorização de capital e proteção contra a inflação a longo prazo, e títulos para renda e limitação das quedas. A proporção apropriada de ações para títulos pode estar em qualquer ponto do espectro, dependendo dos objetivos e tolerância ao risco de um investidor, sendo a mistura mais comum a moderada de 60/40 (60% ações / 40% títulos), ou carteira balanceada.

Ao longo do tempo, a estratégia 60/40 tem funcionado de forma eficaz porque os títulos têm exibido baixa correlação com as ações - ou seja, eles frequentemente (mas nem sempre) subiram quando as ações caíram. Essa relação de baixa correlação tem sido um poderoso fator na redução da volatilidade para os investidores. Por exemplo, em março de 2009, quando o S&P 500 estava 51% abaixo de seu pico, uma carteira 60/40 estava 32% abaixo devido ao U.S. Agg subir mais de 7% durante esse período.

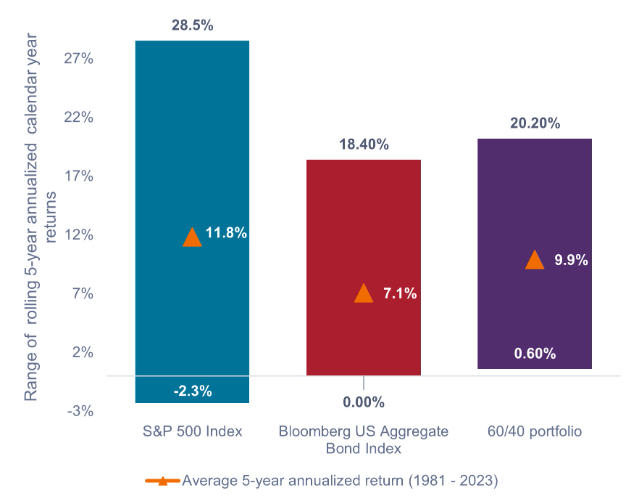

O Quadro 1 compara a faixa de retornos anualizados de 5 anos em rolagem para ações, títulos e uma carteira 60/40 entre 1981 e 2023. A carteira 60/40 teve um retorno anualizado de 5 anos médio de 9,9%, em algum lugar entre o das ações e dos títulos. Mais importante ainda, teve um retorno anualizado mínimo de 5 anos (0,6%) maior do que o de ações ou títulos isolados - resultado positivo da combinação de ativos com baixas correlações.

É importante destacar que, em nenhum período de 5 anos consecutivos, a carteira 60/40 registrou um retorno negativo. Seu retorno de 0,6% ficou bem acima do retorno anualizado de 5 anos mais baixo registrado por uma carteira de ações pura de -2,3% (-11% acumulativamente). Psicologicamente, pode ser difícil para os investidores contemplar que sua carteira está 11% abaixo ao longo de um período de 5 anos. Portanto, a carteira 60/40 pode ser uma alternativa viável para gerenciar o possível desconforto emocional.

Vale ressaltar que a carteira 60/40 sacrificou parte do potencial de valorização em comparação com uma carteira apenas de ações. Mas para muitos investidores que não conseguem suportar a volatilidade das ações, parece ser uma troca justificável em troca de uma melhor mitigação do risco de baixa e uma dispersão mais estreita dos retornos.

Quadro 1: Ações e títulos: Melhor juntos

Faixa de retornos anualizados de 5 anos em rolagem (1981 – 2023)

Fonte: Bloomberg, Janus Henderson Investors, até 31 de dezembro de 2023. Nota: A carteira 60/40 (60% S&P 500 Index / 40% Bloomberg US Aggregate Bond Index) assume rebalanceamento anual.

2. A matemática dos saques de carteiras voláteis

Fazer saques sistemáticos tem influência na longevidade de uma carteira. Tudo o mais sendo igual, quanto mais volátil for a carteira, maior será o impacto dos saques. Consequentemente, a volatilidade da carteira é especialmente importante para aposentados e outros investidores, como endowments e fundações, que fazem saques regulares.

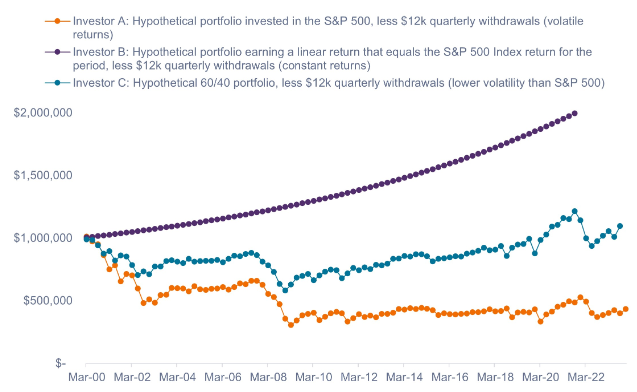

O Quadro 2 mostra um cenário hipotético no qual três investidores começam cada um com uma carteira de US$ 1 milhão em janeiro de 2000. O Investidor A investe no S&P 500 e faz um saque trimestral de US$ 12.000. Seus retornos trimestrais de carteira correspondem aos retornos reais do S&P 500 - ou seja, os retornos são voláteis.

O Investidor B está investido em uma carteira hipotética que ganha o mesmo retorno anualizado ao longo do período que o investidor A (7,0%). Eles também fazem um saque trimestral de US$ 12.000. No entanto, ao contrário do Investidor A, o Investidor B ganha o mesmo retorno de 7,0% a cada ano, ou seja, sua carteira não tem volatilidade de retorno. O Investidor A e B terminam em lugares muito diferentes porque o investidor A é obrigado a sacar do capital nos trimestres em que o mercado está em baixa. Quando o mercado se recupera, a carteira do investidor A deve crescer a partir de uma base menor.

O Investidor C investe em uma carteira 60/40 (60% S&P 500 / 40% U.S. Agg), e mesmo que seu retorno anualizado para o período (6,5%) seja menor do que o retorno de 7,0% ao ano do Investidor A, a menor volatilidade da carteira 60/40 compensa mais do que o retorno anual menor. Embora os resultados variem com base no período de análise, o exemplo ilustra que houve períodos em que uma carteira de retorno menor e menos volátil superou uma carteira de retorno mais alto ao longo do tempo, quando saques estão sendo feitos.

Quadro 2: Efeito da volatilidade na longevidade da carteira

Tudo o mais sendo igual, carteiras voláteis se esgotarão mais cedo quando saques são feitos.

Fonte: Bloomberg, até 31 de dezembro de 2023. Apenas para fins ilustrativos. O desempenho passado não prevê retornos futuros. A carteira 60/40 (60% S&P 500 / 40% U.S. Agg) assume rebalanceamento trimestral.

Conclusão

Falamos frequentemente sobre a importância de permanecer investido no longo prazo. Implícito nesse princípio está a suposição de que um investidor está em uma carteira que ele tem estômago para manter ao longo de um ciclo de mercado completo. (E sim, isso inclui uma queda de 30% ou mais em ações.) Da mesma forma, investidores que fazem saques precisam prestar muita atenção ao gerenciamento da volatilidade se quiserem maximizar a longevidade da carteira. A alocação 60/40, ou balanceada, tem mostrado seu valor em ajudar a mitigar ambos os riscos.

Em resumo, gerenciar a volatilidade importa. E acreditamos que a carteira balanceada continua sendo um dos métodos mais eficazes para gerenciar a volatilidade a longo prazo.

Encontre dados avançados sobre ações do mundo inteiro com o InvestingPro. Para um desconto especial, use o cupom INVESTIR para as assinaturas anuais e de 2 anos do Pro e Pro+