AO VIVO: Lula assina MP contra tarifaço de Trump

De acordo com o levantamento da Conab divulgado em outubro, a produção de milho no Brasil no ciclo 20222/23 deve atingir 126,9 milhões de toneladas, recorde, que equivale a um aumento de 12,5% na comparação com o ciclo anterior.

Esse valor é referente à safra total de milho (primeira, segunda e terceira safras). Segundo a Conab, até o dia 24/10 a semeadura e desenvolvimento seguiam satisfatórios no Rio Grande do Sul. No Paraná e em Santa Catarina, as chuvas atrasaram os trabalhos nas últimas semanas.

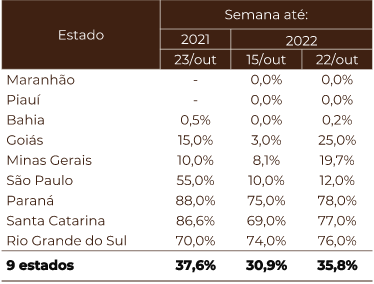

A situação em 22/10 era a apresentada na tabela 1.

Tabela 1. Situação da semeadura de milho verão em 22/10/22.

Fonte: CONAB

No cenário geral, estamos próximos dos níveis do mesmo período de 2021, ano em que a semeadura ocorreu em bom ritmo na maior parte das regiões.

A semeadura da safra de soja estava em 34,1% na mesma data, frente a 36,8% em 2021. Rio Grande do Sul e Santa Catarina estão mais atrasados, com a cautela relacionada à previsão de mais um ano de La Niña, que gerou perdas fortes nessas regiões.

De toda forma, em um cenário geral, o plantio da safra segue cronologicamente bom, o que traz dois pontos:

- O primeiro é que a semeadura feita na janela adequada colabora com a produtividade em si, a depender sempre do clima no desenvolvimento, claro, mas é um bom começo.

- O segundo, e talvez mais importante para a oferta de milho 2022/23, é que a soja semeada antes será colhida mais cedo, permitindo a semeadura mais adequada do milho de segunda safra, ou “safrinha”, que desde 2011/12 é a maior parte da produção brasileira.

Uma boa janela também tende a beneficiar a produção de algodão de segunda safra, que precisa de uma soja semeada cedo, para ser implantado como segunda safra, principalmente em Mato Grosso, onde a Conab projeta aumento de 2,5% da área com a cultura no ciclo 2022/23.

Outro fator é quanto ao sorgo, que, por ser mais resistente ao stress hídrico, algumas vezes substitui o milho quando a janela ou previsão de chuvas estão mais adversas. O plantio de sorgo tem aumentado nos últimos anos e superou a marca de um milhão de hectares pela primeira vez em 2021/22, sendo metade dessa área em Minas Gerais e Goiás.

Clima

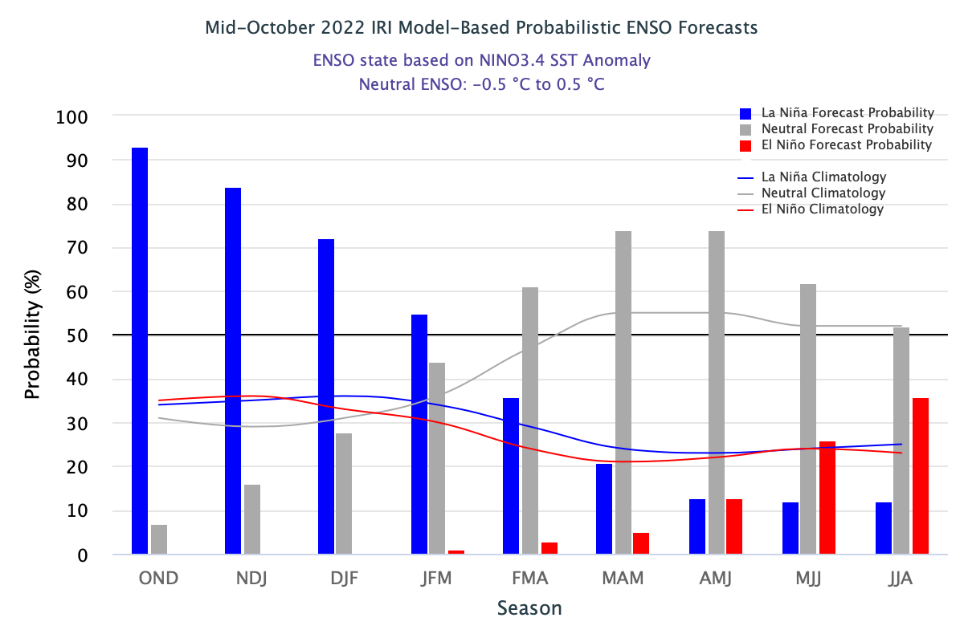

Em 2021/22, o desenvolvimento da safra de verão pode ser novamente impactado pelo La Niña. Segundo a previsão de meados de outubro da Columbia Climate School, a probabilidade de influência de La Niña no trimestre iniciado em novembro de 2022 é de 84% e de 72% no trimestre que começa em dezembro. Veja a figura 1.

Figura 1. Probabilidade de influência de La Niña, El Niño ou neutralidade (19/10).

Fonte: Columbia Climate School

De maneira simplificada, o La Niña gera menos chuvas na região Sul e mais chuvas Brasil Central e Norte/Nordeste.

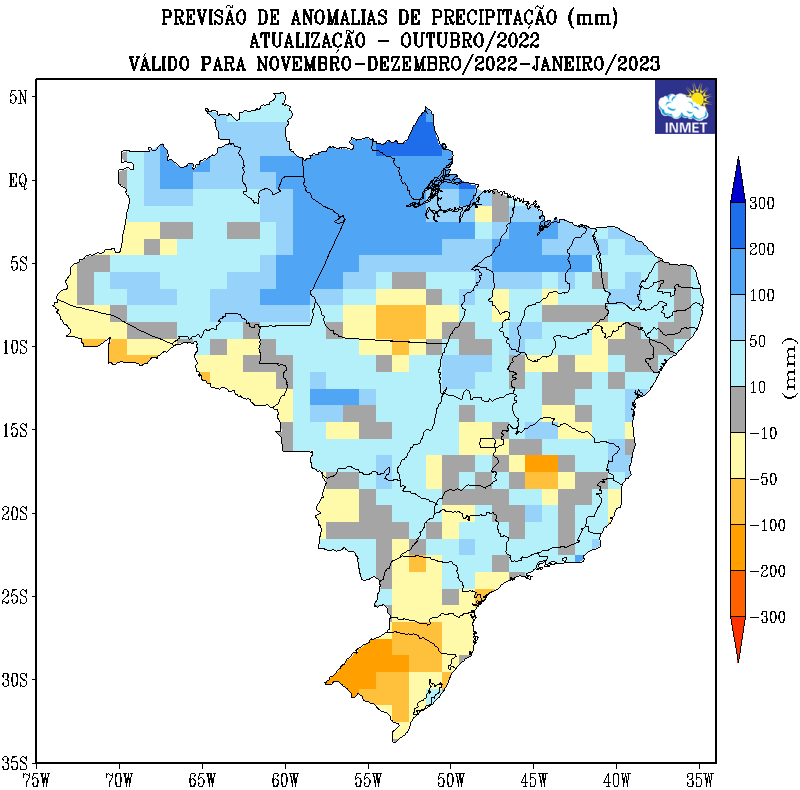

A figura 2 mostra a previsão de anomalia de chuvas para o trimestre iniciado em novembro. Perceba que é esperado um volume abaixo da média para a região Sul, que participa com 35,3% da área e 42,4% da produção de milho verão projetada para 2022/23.

Figura 2. Previsão de anomalia de precipitação, de novembro/22 a janeiro/23.

Fonte: INMET

O aumento de 54,2% projetado para a produtividade da safra de milho verão no Sul vai depender da evolução do clima. O incremento de 54,2%, na verdade, é uma recuperação sobre um ano de quebra de safra, pelo La Niña também presente no ciclo anterior.

Oferta e demanda

Voltando ao cenário geral (produção total), a expectativa da Conab é de crescimento de 12,5% na produção de milho no ciclo 2022/23, com aumento de 19,9% no estoque final e de 6,2% no consumo, que pela primeira vez deve superar 81 milhões de toneladas.

A relação entre o estoque final e o usto total (consumo+exportações) está projetada em 8,0%. Tomando o período desde 2016/17 como referência, apenas no ciclo 2021/22 a relação ficou mais apertada (7,4%) que o esperado para este. Essa relação de estoque em 8,0% equivale a um estoque de 29,3 dias de demanda (consumo+exportações).

O USDA projeta que o estoque global de milho será de 301,2 milhões de toneladas, o segundo menor desde 2014/15 (279,7 mi de t), superando apenas o de 2020/21 (292,8 mi de t).

Um fator que colabora com isso é o fato de que os Estados Unidos estão colhendo a safra 2022/23, com redução de cerca de 30 milhões de toneladas, na comparação com o ciclo anterior.

Considerações

O cenário esperado no Brasil é de produção recorde, mas temos uma safra sob provável influência do La Niña, o que pode ajustar estes números iniciais para a colheita de verão, impactando, inclusive, a sinistralidade de seguradoras, como observado em 2022.

Embora a safra de verão represente uma parcela menor do todo, isso pode colaborar com preços firmes no início de 2023, já que os estoques finais estão enxutos e as exportações boas.

Ao cenário se soma ao início das compras de milho brasileiro pela China, que não deve demorar. O país asiático produz cerca da metade da carne suína global e os preços dessa proteína estão em alta por lá, o que colabora com a atratividade da produção e, consequentemente, demanda por milho. Segundo o USDA, o país deve importar algo em torno de 18 milhões de toneladas no ciclo 2022/23.

Paralelamente, estamos às vésperas de uma eleição que tem potencial de impactar de maneira relevante o câmbio, o que afeta a competitividade do nosso grão e da carne de aves e suínos exportada, influenciando a demanda pelo grão por aqui.