Garanta todo o poder do InvestingPro com 50% de desconto por tempo limitado!

- A IEA prevê um excedente de 1 milhão de barris por dia em 2025, enquanto países como EUA, Brasil e Canadá devem aumentar a produção em 1,1 milhão de barris por dia.

- Rússia e Cazaquistão têm excedido as cotas da OPEP+, dificultando a sustentação de preços.

- A redução das importações de petróleo pela China em 2024 (-3,1%) e possíveis tarifas americanas podem enfraquecer ainda mais a demanda global.

Após semanas de especulações, a OPEP+ finalmente confirmou a extensão de seus cortes voluntários por mais um trimestre, o que significa que o retorno gradual na oferta de de 2,2 milhões de barris por dia ocorrerá apenas no próximo ano. Se, por um lado, o grupo envia uma mensagem altista importante no lado da oferta, por outro, dados mais fracos sobre a demanda continuam preocupando os analistas.

Apesar da influência da OPEP+ sobre o mercado do petróleo ter diminuído neste último trimestre de 2024, uma vez que os preços continuam caindo, o grupo ainda desempenha um papel crucial na manutenção das expectativas. Sua decisão da última semana pode ser acertada caso o cenário para as commodities energéticas se mostre mais altista em 2025.

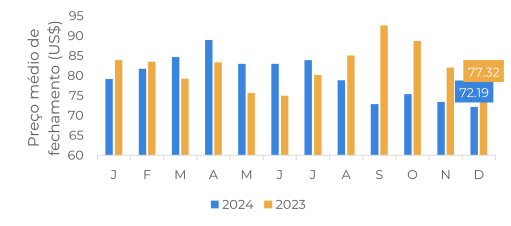

Preços Médios Mensais do Brent (2023 vs. 2024)

Fonte: Hedgepoint, Investing

Desafios internos e externos comprometem a sustentação de preços elevados

A possibilidade de um superávit no balanço entre produção e consumo para o próximo ano tem mantido os principais benchmarks do petróleo pressionados, com a IEA prevendo um excedente de 1 milhão de barris por dia nesse ano. Ainda que as estimativas da agência possam ser excessivamente otimistas em relação ao excesso de produção, é fato que países não pertencentes à organização têm aumentado rapidamente sua produção, podendo alcançar um acréscimo de 1,1 milhão de barris por dia em 2025, conforme dados da OPEP. Entre as principais nações responsáveis por essa oferta adicional estão os Estados Unidos, Brasil, Canadá e Noruega. A OPEP+ enfrenta desafios internos significativos, com alguns países não cumprindo suas cotas de produção, o que dificulta o objetivo do grupo de sustentar ou elevar os preços do petróleo. Rússia, Iraque e Cazaquistão têm se destacado como os principais países que ultrapassam os limites de produção estabelecidos pela organização. No caso do Cazaquistão, a situação é ainda mais complexa devido ao baixo controle governamental sobre o mercado interno, que representa apenas cerca de 30%, tornando o cumprimento das metas de produção ainda mais desafiador.

Aumento na demanda será crucial para um ambiente mais altista em 2025

No entanto, o principal obstáculo para um cenário mais altista permanece sendo a demanda por petróleo, que apresenta claros sinais de enfraquecimento. A China, por exemplo, reduziu suas importações de petróleo em 2024 em comparação a 2023, com uma queda estimada de aproximadamente 426,000 mil barris por dia (-3,46%). Se as tarifas americanas contra o gigante asiático forem ampliadas, há uma possibilidade significativa de menor crescimento econômico na China, o que poderá resultar em uma redução ainda maior no consumo de energia, impactando diretamente a demanda global por petróleo. Ainda assim, existem fundamentos no curto prazo que podem oferecer suporte aos preços. A posse do presidente eleito nos EUA, Donald Trump, pode intensificar as sanções contra Venezuela e Irã, reduzindo a oferta de petróleo no mercado. Além disso, riscos geopolíticos globais, como os conflitos entre Israel e Hamas, e entre Ucrânia e Rússia, podem gerar prêmios adicionais nos preços diante de qualquer sinal de disrupção na logística de fornecimento de commodities energéticas. Nesse contexto, a decisão da OPEP+ de adiar novamente o retorno dos 2,2 milhões de bpd, possivelmente para abril de 2025, parece acertada, pois pode encontrar um ambiente de preços mais favorável para produtores até lá.

Resumo

Medidas que limitam a oferta de petróleo, como as adotadas pela OPEP+, continuam oferecendo suporte relevante para as commodities energéticas. No entanto, essas ações têm se mostrado progressivamente menos eficazes, à medida que a demanda apresenta sinais consistentes de enfraquecimento.

A dificuldade de alguns membros da OPEP+ em cumprir suas cotas de produção gera ruídos na percepção de mercado sobre o impacto real da redução na oferta de petróleo. Em países como o Cazaquistão, onde grande parte do market-share está sob controle da iniciativa privada e não do Estado, a dependência das receitas do setor de óleo e gás torna o ajuste da produção ainda mais desafiador.

Há fundamentos altistas que podem ganhar força no próximo trimestre, o que reforça a decisão da OPEP+ de adiar o retorno de sua capacidade ociosa voluntária de 2,2 milhões de barris por dia. Vale destacar que, desse total, 1 milhão de barris por dia corresponde exclusivamente à Arábia Saudita.