3 ações brasileiras com maior potencial de alta

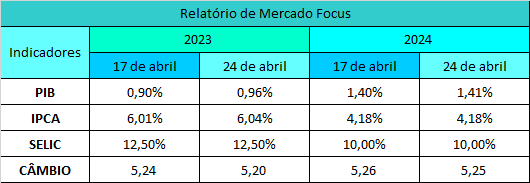

No Relatório de Mercado Focus (24), a projeção para o IPCA deste ano passou de 6,01% para 6,04%, bem acima do teto da meta (4,75%). Um mês antes, a mediana era de 5,93%. Para 2024, horizonte cada vez mais relevante para a estratégia de convergência à inflação do BC, a projeção permaneceu em 4,18%, acima do centro da meta (3,00%), contra 4,13% de quatro semanas atrás.

A semana na Renda Fixa foi de recomposição de prêmios de risco na curva a termo, apoiada na percepção de fragilidade da regra fiscal e o seu risco, dada a decepção com o texto do arcabouço apresentado no Congresso com uma série de exceções ao limite de gastos, e ausência de sanções legais caso as metas estabelecidas não sejam alcançadas.

Os principais vetores que influenciaram a abertura da curva de juros foram:

-

a ata do Banco Central Europeu (BCE) considerada hawkish,

-

o receio de que a instalação de uma eventual Comissão Parlamentar Mista de Inquérito (CPMI) para apurar o caso do Gabinete de Segurança Institucional (GSI) possa paralisar a Câmara e atrasar a tramitação do arcabouço no Legislativo,

-

o presidente do Banco Central reforçando a ideia de que a meta não pode ser ajustada para cima, e que a inflação não está caindo tão rápido, muito pelo contrário. Disse ainda que o trabalho em inflação "não está feito" e é necessário persistência,

-

o Livro Bege do Fed que apontou arrefecimento nas pressões sobre o mercado de trabalho mas indicou aperto maior nas condições de crédito em algumas regiões, e trouxe incertezas sobre a atividade econômica nos EUA,

-

os temores de piora fiscal refletindo o texto do novo arcabouço fiscal entregue ao Congresso com vários trechos que sugerem fraqueza do ponto de vista do controle dos gastos e ainda dependente de grande geração de receitas, além de não prever consequências legais caso haja descumprimento das regras,

-

a inflação ao consumidor do Reino Unido em março (10,1%) desacelerando menos do que o consenso (9,8%) e ainda nos dois dígitos na taxa anual. O resultado levou a mais apostas de alta nos juros pelo Banco da Inglaterra (BoE),

-

o CPI da zona do euro também reforçou a chance de aperto pelo Banco Central Europeu (BCE),

-

as declarações de dirigentes do Federal Reserve favoráveis ao aperto monetário,

-

o desconforto do mercado com a entrega do texto final do arcabouço fiscal ao Congresso deixando 13 tipos de despesas fora dos limites para aumento de gastos estabelecidos pela proposta inicial,

-

a decisão do governo de recuar na taxação de compras de itens importados entre pessoas físicas até o limite de US$ 50, abrindo mão de R$ 8 bilhões em receitas,

-

o incômodo com os resultados da pesquisa Focus (17) indicando que o IPCA de março perto do piso das estimativas não evitou oscilação para cima nas expectativas de inflação,

-

os dados mais fortes do que o previsto sobre a atividade industrial no Estado de Nova York e a resiliência da confiança das construtoras dos EUA consolidando a percepção de alta de 25 pontos-base dos juros pelo Fed em maio,

-

e o IBC-Br de janeiro, que caiu 0,04% na margem, vindo melhor do que apontava a mediana das previsões, negativa em 0,30%. O resultado, porém, não alterou em geral as projeções dos economistas para o desempenho no trimestre nem para o PIB no ano.

Fizeram o contraponto mas não impediram a abertura da curva de juros:

-

a percepção de menor risco de atuação mais agressiva do Fed na política monetária,

-

e os temores de recessão após divulgação de balanços decepcionantes de grandes empresas e aceleração nos pedidos de auxílio-desemprego nos EUA.

Fatores que foram considerados de menor potencial para influenciar o movimento da curva de juros:

-

a boa recepção do marco das Parcerias Público Privadas (PPPs) organizadas pelos Estados e municípios e o lançamento do novo modelo de garantias,

-

a Pesquisa Industrial Mensal (PIM) de fevereiro, com queda de 0,2% na margem, em linha com a mediana (-0,2%) das expectativas,

-

e a deflação na segunda prévia do IGP-M.

A conferir o que estará no radar do mercado.

No Brasil

-

a tramitação do texto do arcabouço fiscal no Congresso, com expectativa de alterações que possam fortalecer a disciplina fiscal,

-

a participação do presidente do Banco Central, Roberto Campos Neto, na audiência na Comissão de Assuntos Econômicos (CAE) do Senado, na terça-feira (25),

-

os dados de atividade, como os da Pesquisa Mensal de Comércio (PMC), Pesquisa Mensal de Serviços (PMS) e o Índice de Atividade Econômica (IBC-Br), todos de fevereiro,

-

o IPCA-15 de abril.

Nos EUA

-

o Produto Interno Bruto (PIB) no primeiro tri,

-

o índice de preços ao consumidor (PCE), medida preferida de inflação do Fed, de março,

Na Zona do Euro

-

o Produto Interno Bruto (PIB) no primeiro tri.

O dólar no mercado à vista encerrou a sessão de quinta-feira (20) cotado a R$ 5,0584, terminando a semana com valorização de 2,92% e perdas no mês de 0,20%.

Os principais fatores que influenciaram o preço da moeda americana no mercado doméstico de câmbio foram:

-

a repercussão favorável de indicadores de atividade da China que surpreenderam positivamente, com destaque para o avanço de 4,5% do PIB no primeiro tri, acima dos 4% esperados,

-

os indicadores de atividade mais fracos nos EUA, bem como as declarações hawkish de dirigentes do Fed explicam a diminuição das apostas de redução de juros pelo Fed no segundo semestre,

-

a entrada de fluxo de exportadores que aproveitaram a escalada recente da moeda para internalizar recursos,

-

o desconforto com o novo arcabouço fiscal pela série de exceções ao limite de gastos, ausência de sanções legais caso as metas estabelecidas não sejam alcançadas e ceticismo em torno da geração de superávits primários, que dependeriam muito de ampliação de receitas, e da trajetória da dívida líquida/PIB,

-

as chances de instalação de CPMI após divulgação de vídeo em que o ex-ministro-chefe do Gabinete de Segurança Institucional (GSI), Gonçalves Dias, é flagrado no Palácio do Planalto interagindo com golpistas que invadiram o local no dia 8,

-

a ata do BCE reiterando discursos hawkish de seus dirigentes focados no combate à inflação, elevando as expectativas de alta de juros na zona do euro e Reino Unido,

-

e o CME Group apontando mais de 80% de chance de aumento de 25 pontos-base dos juros nos EUA, para faixa de 5,00% a 5,25% em maio.

Agenda de eventos e indicadores econômicos de 24 a 28 de abril

Segunda-feira (24):

-

Brasil - FGV: IPC-S de abril (3ª quadri), BC: Relatório Focus, CNI: Sondagem da Indústria da Construção em março, MDIC: Balança comercial semanal,

-

EUA - Fed Chicago: índice de atividade nacional em março,

-

Alemanha - Ifo: índice de sentimento das empresas em abril,

-

Portugal - viagem oficial do presidente Lula a Portugal,

Terça-feira (25):

-

Brasil - Fipe: IPC de abril (3ª quadri), FGV: IPC-S Capitais de abril (3ª quadri), FGV: Sondagem do Consumidor em abril, BC/Setor externo: Conta corrente e IDP de março, IBGE: Varejo restrito e ampliado em fevereiro, Audiência com presidente do BC, Roberto Campos Neto, na CAE do Senado, Tesouro: Leilão de NTN-B para 15/8/2028, 15/8/2040 e 15/8/2060 e de LFT para 1º/3/2026 e 1º/3/2029,

-

EUA - Deptº do Comércio: Permissão para novas obras (final) de março, Vendas de moradias novas em março, CB: índice de confiança do consumidor em abril, API: estoques de petróleo na semana até 21 de abril,

-

Portugal: viagem oficial do presidente Lula a Portugal,

Quarta-feira (26):

-

Brasil - FGV: INCC-M de abril, Sondagem da construção em abril, BC: Nota de crédito de março, IBGE: IPCA-15 de abril, Pesquisa Industrial Mensal Regional de fevereiro, Tesouro: Relatório mensal da dívida em março, BC: Fluxo Cambial na semana de 17 a 20 de abril,

-

EUA - Deptº do Comércio: Encomendas de bens duráveis em março, DoE: estoques de petróleo na semana até 21 de abril,

-

Alemanha - GfK: índice de confiança do consumidor de março,

-

China - NBS: lucro industrial em março,

-

Espanha - viagem oficial do presidente Lula à Espanha,

Quinta-feira (27):

-

Brasil - FGV: IGP-M de abril, Sondagem da Indústria em abril, IBGE: Pesquisa Mensal de Serviços em fevereiro, Tesouro: Resultado primário do governo central em março, Leilão de NTN-F para 1º/1/2029 e 1º/1/2033 e de LTN para 1º/4/2024, 1º/4/2025 e 1º/7/2026, Caged: Geração de emprego formal em março,

-

EUA - Deptº do Trabalho: pedidos de auxílio-desemprego na semana até 22 de abril, Deptº do Comércio: PIB do 1º tri (preliminar), Índice de preços de gastos com consumo (PCE), NAR: Vendas pendentes de imóveis em março,

-

Zona do euro - Eurostat: Índice de sentimento econômico em abril, Comissão Europeia: índice de confiança do consumidor em abril (final),

Sexta-feira (28):

-

Brasil - FGV: Sondagem de Serviços em abril, BC: Setor público consolidado em março, IBGE/PNAD Contínua: Taxa de desemprego em março, BC: IBC-Br de fevereiro,

-

EUA - Deptº do Comércio: Gastos com consumo em março, Renda pessoal, Índice de preços de gastos com consumo (PCE), ISM/Chicago: PMI de abril, Universidade de Michigan: Índice de Sentimento do Consumidor em abril (final), Expectativas de inflação em 1 e 5 anos, Baker Hughes: poços e plataformas de petróleo em operação,

-

Zona do Euro - Reuniões de Eurogrupo e Ecofin, Eurostat: PIB do 1º tri (preliminar),

-

Alemanha: Destatis: PIB do 1º tri (preliminar), CPI de abril (preliminar),

-

Japão - BoJ divulga decisão de política monetária.

Fonte: Broadcast