Goldman lista 2 razões pelas quais o ouro pode ultrapassar sua previsão de US$ 4.000

Por Seth Meyer, John Lloyd e John Kerschner

Principais conclusões:

-

Embora os investidores em ações normalmente considerem as métricas de avaliação ao avaliar o baixo custo relativo da classe de ativos, a maioria dos investidores em títulos não adotou essa abordagem.

-

Acreditamos que os investidores em títulos fariam bem em considerar as métricas de avaliação, pois elas determinam quanto alocar para renda fixa e para quais setores alocar.

-

Aqui, fornecemos uma lista de verificação de avaliação de renda fixa de cinco pontos que, em nossa opinião, mostra que os títulos estão mais baratos do que desde 2008 e constitui um argumento convincente para uma alocação estratégica de excesso de peso em carteiras de múltiplos ativos.

-

Pesquise um grupo de investidores sobre sua métrica de avaliação de ações preferida e você provavelmente encontrará uma resposta consensual: a relação preço/lucro (PE).

-

Agora, pergunte pela medida de avaliação de títulos preferida do grupo e você provavelmente obterá tudo, menos um consenso. Em vez disso, todos provavelmente farão uma pausa para uma reflexão interior antes de responder com um bando de respostas diferentes.

-

Embora os investidores normalmente rastreiem as avaliações de ações em uma classe de ativo, estilo, setor e segurança, essa mesma abordagem nem sempre é transferida para renda fixa. Da mesma forma, enquanto a maioria dos investidores pode ter uma opinião sobre se os títulos de capital são baratos ou caros, eles não tendem a pensar sobre os títulos da mesma maneira.

-

Acreditamos que os investidores em títulos fariam bem em considerar as métricas de avaliação, pois elas determinam quanto alocar para renda fixa e para quais setores alocar. Em nossa opinião, trazer a avaliação para a mesa pode levar a melhores retornos ajustados ao risco em renda fixa.

-

Para fornecer uma estrutura para essa avaliação, destacamos cinco principais métricas de avaliação de títulos abaixo.

1. Rendimento nominal

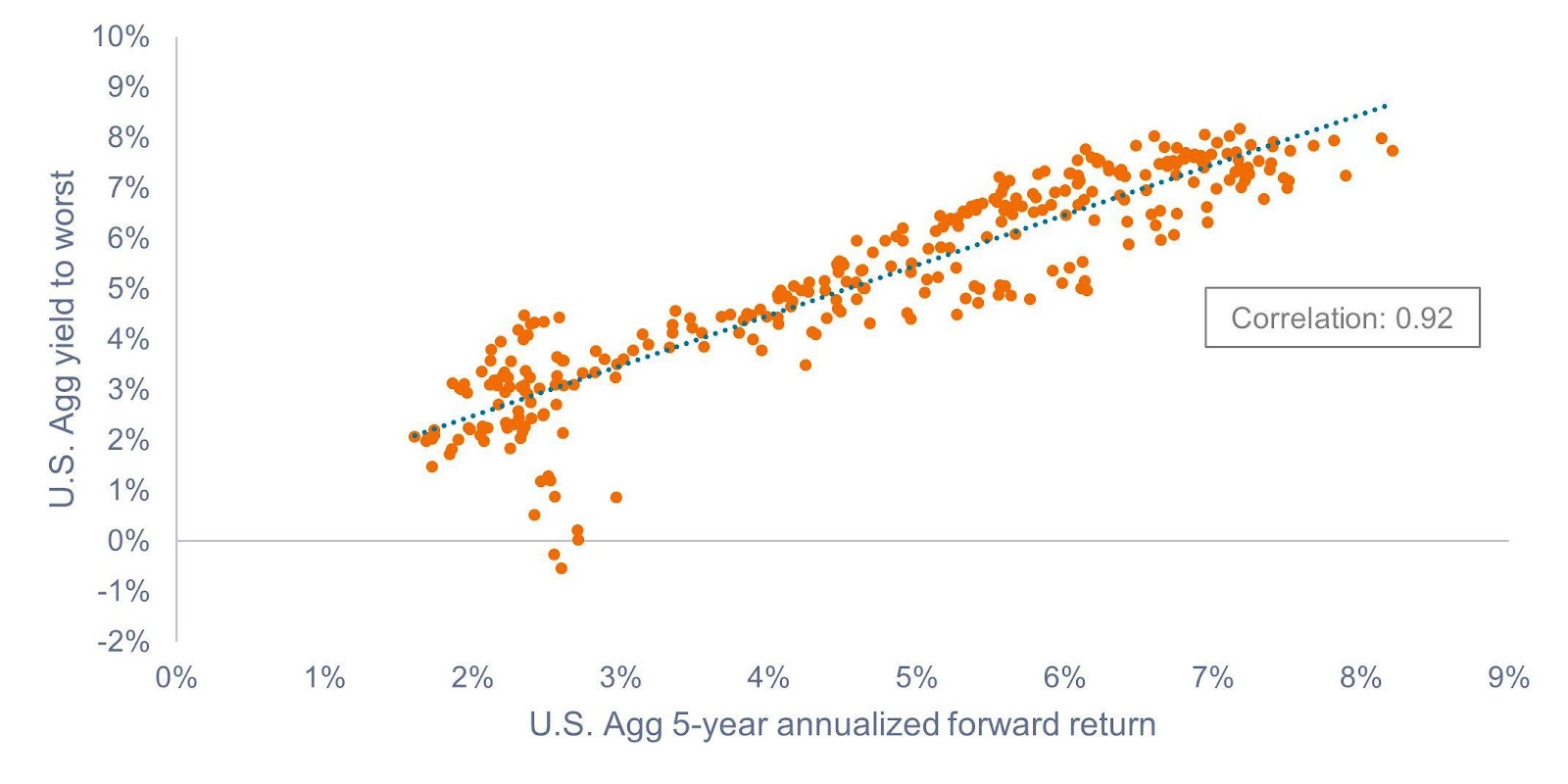

A primeira ferramenta de avaliação que os investidores em títulos podem usar é simplesmente considerar o rendimento atual para o pior (YTW) no Bloomberg US Aggregate Bond Index (US Agg). Conforme mostrado na Figura 1, os retornos futuros anualizados YTW e de 5 anos têm sido altamente correlacionados para o US Agg desde 1992. Portanto, acreditamos que os investidores fariam bem em prestar atenção ao seu rendimento inicial.

Figura 1: Correlação entre US Agg YTW e retornos futuros anualizados de 5 anos (1992-2018)

Fonte: Bloomberg, em 31 de janeiro de 2023. Período de 31 de janeiro de 1992 a 31 de janeiro de 2018.

Embora o desempenho passado não garanta retornos futuros, acreditamos que os investidores podem considerar o rendimento atual como uma medida simples para prever possíveis retornos futuros de títulos. Embora nenhuma medida possa funcionar com precisão absoluta, vale a pena notar que, após o forte aumento dos rendimentos em 2022, o YTW inicial no US Agg está agora na faixa de 4,5% a 5%. Em nossa opinião, isso atualmente justifica retornos potencialmente melhores em renda fixa do que em qualquer ponto desde 2008, conforme mostrado na Figura 2.

Figura 2: US Agg YTW e retornos futuros anualizados de 5 anos (1976-2023)

Fonte: Bloomberg, em 31 de janeiro de 2023. US Agg yield para o pior período de 31 de janeiro de 1976 a 31 de janeiro de 2023. US Agg período de retornos futuros anualizados de 5 anos de 31 de janeiro de 1976 a 31 de janeiro de 2018. Desempenho anterior não é garantia de resultados futuros.

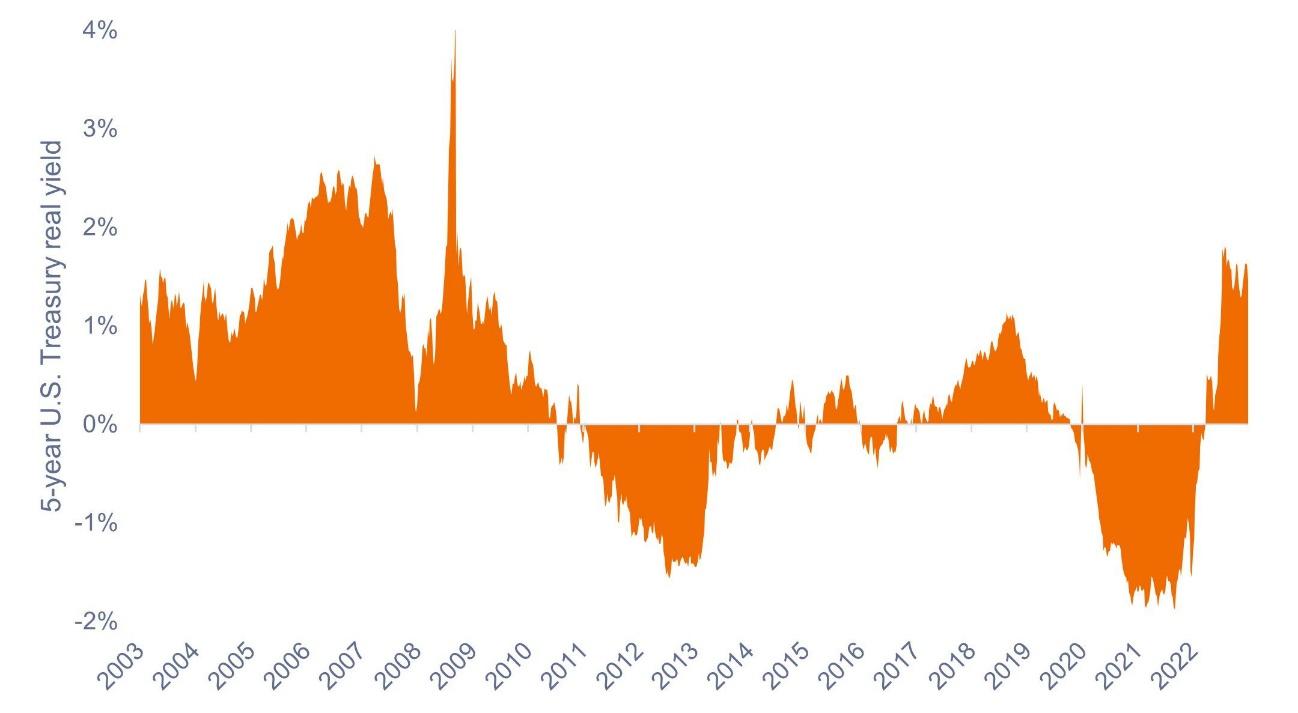

2. Rendimento real

Embora o rendimento nominal seja um ponto de partida útil, ele não nos diz nada sobre a capacidade da renda fixa de superar a inflação. A segunda métrica que precisamos considerar é o rendimento real, ou rendimento nominal menos a inflação esperada.

Conforme mostrado na Figura 3, desde 2008, os rendimentos reais dos títulos do Tesouro dos EUA de 5 anos têm sido negativos na maior parte do tempo. Consequentemente, os títulos tiveram dificuldade em vencer a inflação durante esse período. Mas, após os aumentos agressivos das taxas do Federal Reserve (Fed) em 2022, juntamente com a inflação começando a esfriar mais recentemente, os títulos do Tesouro dos EUA de 5 anos agora oferecem rendimentos reais substancialmente positivos. Em nossa opinião, os investidores não precisam necessariamente recorrer a ativos mais arriscados, como ações, para vencer a inflação no ambiente atual.

Figura 3: Rendimento real de 5 anos do Tesouro dos EUA (2003 – 2023)

Fonte: Bloomberg, em 16 de março de 2023. Performance passada não é garantia de resultados futuros.

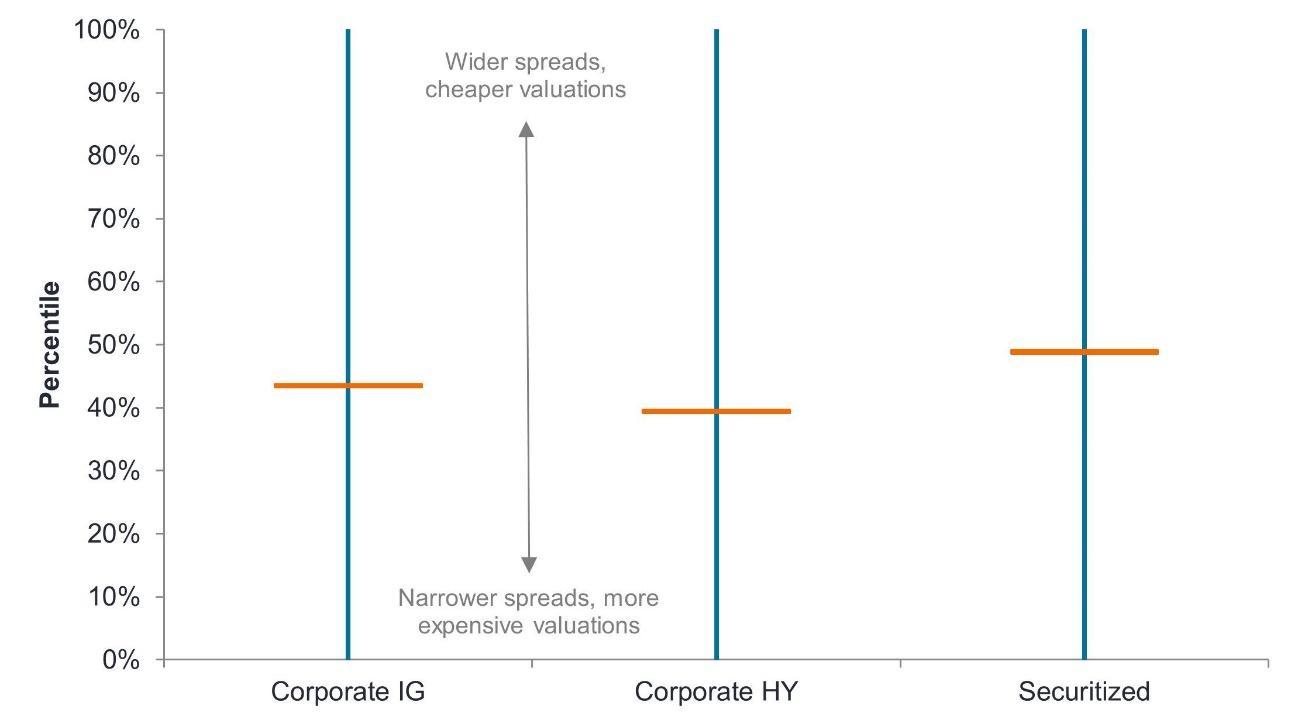

3. Spreads de crédito

O rendimento de um título de renda fixa compreende dois elementos principais: o rendimento do título do governo sem risco de vencimento semelhante e um rendimento adicional, ou spread de crédito, que é pago aos investidores para compensá-los pelo maior risco do título.

Embora os investidores devam prestar atenção aos rendimentos dos títulos do governo, é igualmente importante avaliar as avaliações do spread do setor em relação aos seus níveis históricos, bem como em relação a outros setores. Ao fazer isso, podemos determinar quais setores e títulos individuais parecem baratos em relação a outros, ou baratos em relação a suas avaliações históricas.

Conforme mostrado na Figura 4, os spreads em setores securitizados são atualmente mais amplos do que os spreads em grau de investimento corporativo (IG) e alto rendimento (HY). Em nossa opinião, os setores securitizados estão atualmente oferecendo melhor valor em relação às empresas, o que achamos que poderia justificar a manutenção de uma alocação para ativos securitizados.

Figura 4: Percentil de spread atual do intervalo de spread histórico, excl. COVID (2010-2023)

Fonte: Bloomberg, Janus Henderson Investors, em 16 de março de 2023. Índices utilizados para representar as classes de ativos: Corporate IG (Bloomberg US Corporate Index), Corporate HY (Bloomberg US Corporate High Yield Index), Securitized (Bloomberg US Securitized: MBS/ ABS/CMBS e Covered TR Index).

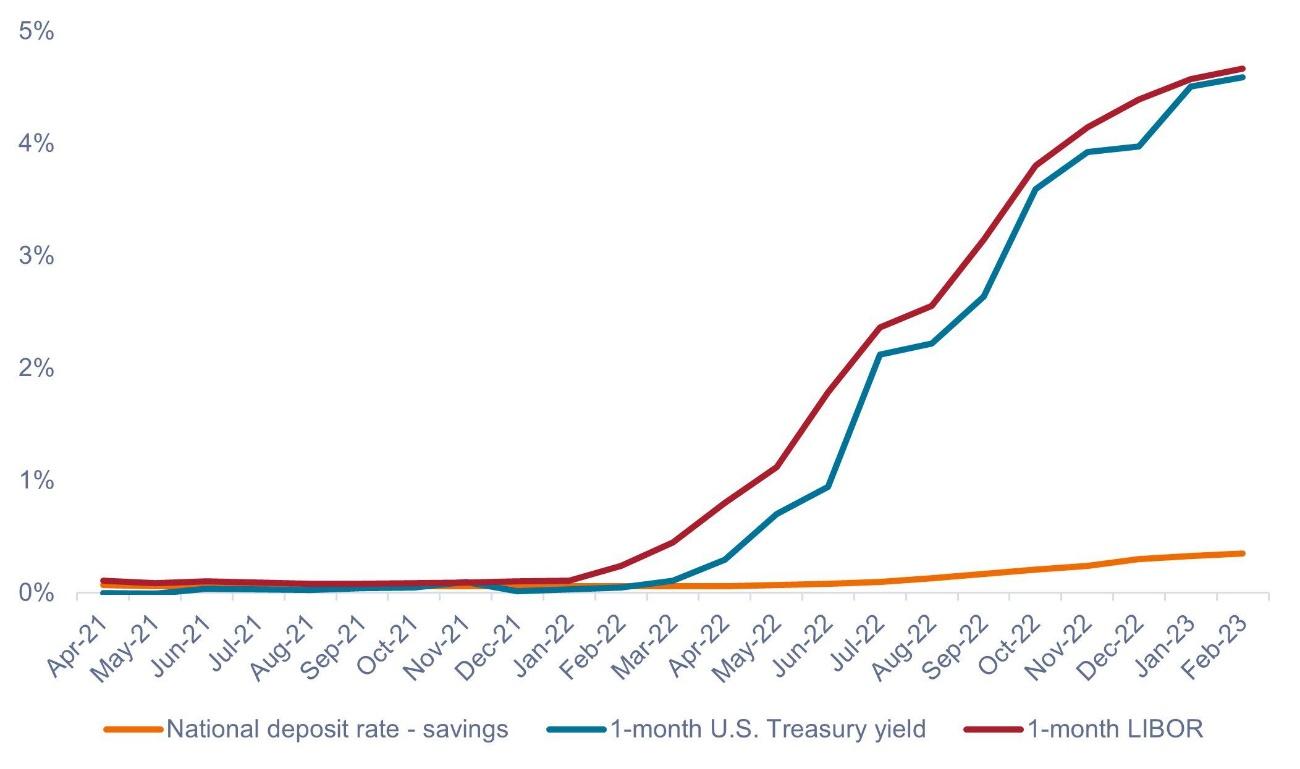

4. Títulos versus dinheiro

Os investidores que buscam receitas de juros têm uma alternativa aos títulos na forma de contas de poupança bancárias. Portanto, precisamos avaliar os rendimentos dos títulos em relação aos rendimentos da poupança bancária.

Antes do primeiro trimestre de 2022, havia pouco incentivo para os investidores considerarem os ativos de risco como alternativa ao dinheiro. Mas o quadro mudou drasticamente nos últimos meses, pois as taxas LIBOR e do Tesouro subiram acentuadamente, enquanto as taxas de poupança quase não mudaram, como mostra a Figura 5. Um investidor pode agora obter mais de 4% de rendimento adicional de um título do Tesouro dos EUA de 1 mês, ou de instrumentos baseados na LIBOR, como obrigações de empréstimos com garantia AAA (CLOs), argumentando que títulos atualmente parecem significativamente melhores do que dinheiro.

Além disso, embora os rendimentos da renda fixa de curta duração tenham aumentado significativamente, os investidores podem bloquear esses rendimentos apenas para o curto prazo. Se o Fed for forçado a cortar as taxas de forma significativa, os títulos de curto prazo podem ter um desempenho inferior em relação aos títulos de longo prazo. Em nossa opinião, portanto, os investidores podem considerar emparelhar uma alocação de renda fixa de curto prazo com, por exemplo, títulos do Tesouro dos EUA de prazo mais longo ou títulos lastreados em hipotecas (MBS) de agências, o que pode ajudar a defender o rendimento de uma carteira contra a possibilidade de queda cotações.

Figura 5: Os bancos não estão repassando taxas de juros mais altas aos depositantes (abril de 2021 a fevereiro de 2023)

Fonte: Bloomberg, FDIC, em 28 de fevereiro de 2023.

5. Títulos versus ações

A métrica de avaliação final a ser considerada é como as avaliações de títulos se comparam às ações - a classe de ativos com a qual eles são mais frequentemente associados. Nesse caso, podemos avaliar o rendimento do lucro do S&P 500 ® Index versus o rendimento de um título do Tesouro dos EUA de 6 meses. Desde 2008, o rendimento dos lucros das ações excedeu em muito o rendimento do Tesouro de 6 meses, conforme mostrado na Figura 6. Mas também aqui o quadro mudou significativamente após os aumentos das taxas em 2022 e 2023. Essas duas medidas de rendimento são agora perto da paridade – uma situação que não víamos desde 2001.

Os investidores que estão preocupados com uma economia em desaceleração ou recessão agora podem obter um rendimento semelhante de títulos e ações. Consequentemente, achamos que os títulos estão mais baratos em relação às ações do que há mais de 20 anos.

Figura 6: Rendimento do Tesouro dos EUA versus rendimento de ganhos do S&P 500 (2001 – 2023)

Fonte: Bloomberg, em 16 de março de 2023.

Resumindo

Assim como os investidores usam ferramentas de avaliação para suas alocações de patrimônio, achamos importante aplicar a mesma abordagem à renda fixa. Isso pode ajudar os investidores a avaliar o risco-recompensa de títulos acima do peso como uma classe de ativos e determinar a quais setores, durações e títulos individuais eles desejam exposição.

Considerando as cinco principais métricas que acabamos de abordar, em nossa opinião, a renda fixa parece mais barata agora do que em décadas devido aos rendimentos nominais e reais mais altos e ao valor relativo do caixa e do patrimônio.