Calendário Econômico: Fed é centro das atenções por motivos econômicos, políticos

Cogna (Ex-Kroton) foi infeliz na escolha do nome hahaha. Os investidores sempre bem-humorados, já apelidaram o novo nome da companhia de Conga! Hahaha. O título é sugestivo, confesso que não é da minha época, mas alguém se lembra da Gretchen cantando Conga La Conga? Álbum “Vem Me Ver” de 1993.

O que isso tem a ver com o resultado? TUDO! Achei o resultado meio estranho que nem a música “Conga, Conga, Conga” da Gretchen. Porém, houve melhoras e a companhia está cada vez mais se estruturando no novo modelo que ela pretende operar e isso me deixa confiante com o case cada vez mais (continuo posicionado rs).

DESTAQUE + EXPLICAÇÃO

Fonte: Release Cogna 3T19

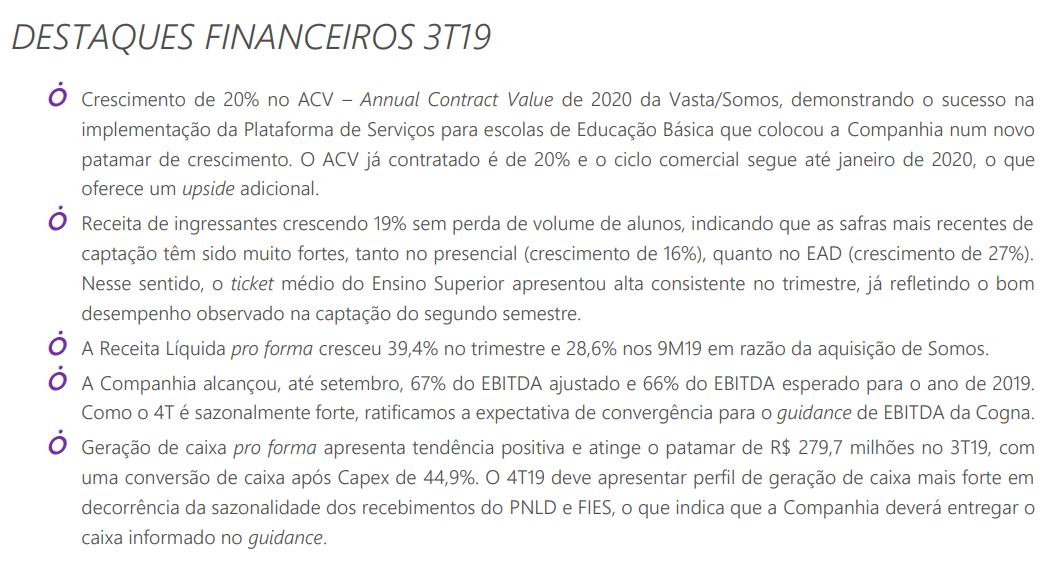

Olhando o geral dos destaques, parece que só teve coisa boa né? Crescimento de 20% no ACV – Annual Contract Value de 2020 da Vasta/Somos. Pera, que raios é ACV? Isso realmente é novo… Ele nada mais é que o Valor do Contrato Anual da plataforma K12 (plataforma com conteúdo físico e digital, PNLD, treinamento de professores, dentre outros) e ele é a receita média anualizada dos contratos do cliente. O ACV é uma métrica que pode ser usada em conjunto com o custo de aquisição dos clientes para ver quanto tempo leva para se pagar o custo de aquisição dos clientes e também serve de proxy para a receita anual da Vasta/Somos.

Legal, aposto que ninguém está entendo nada. Antes de avançar, acho válido comentar sobre a nova estrutura da companhia. Para os que não sabem ainda, Kroton (SA:COGN3) virou Cogna (holding) e dentro dessa holding agora temos 4 segmentos:

- Kroton (SA:COGN3) (B2C) – A Kroton continua como nível superior voltada para os alunos, que segue em transição de uma base majoritariamente FIES para um perfil de alunos pagantes ou que se financiam com a própria Cogna via PEP ou PMT (Parcelamento Estudantil Privado). Esse segmento já teve 60% dos seus alunos presenciais matriculados via FIES, deve encerrar 2019 com 14% e ao final de 2020 a companhia espera encerrar com 6%.

- Platos (B2B) – A Platos é uma plataforma voltada para instituições de ensino superior no país. Esse segmento está crescendo bastante e tem um mercado estimado de R$ 34 bilhões. Ela oferece serviços de graduação e pós-graduação.

- Saber (B2C/B2Gov) – A Saber é a vertical voltada para educação básica, que já nasce com 54 escolas próprias e contratos de gestão. Esse segmento vem adotando uma nova abordagem comercial com soluções complementares mais robustas e focando no investimento em tecnologia para uma melhor experiência por parte dos alunos e pais.

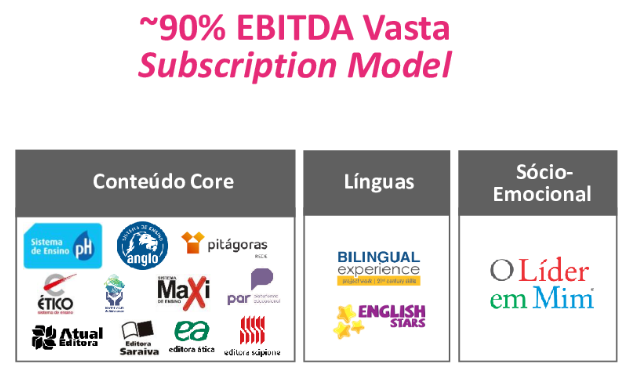

- Vasta (B2B) – A Vasta é uma plataforma voltada para educação básica, que está vivendo um forte crescimento. Após a sua aquisição, a Cogna realizou uma profunda mudança na companhia que deixou de ser provedora de conteúdos para se tornar uma plataforma de serviços integrada. A plataforma K12 foi desenvolvida com o conceito de “as a service” (como um serviço), logo, virou um modelo de subscrição visando o longo prazo e aumento a previsibilidade nas receitas. Por isso a adoção do ACV – Valor do Contrato Anual como métrica. Além disso, esse modelo permite “Cross-Sell” (Venda Cruzada) entre os outros segmentos.

Fonte: Apresentação Cogna 3T19

Sim, 90% do Fluxo de Caixa Operacional da Vasta vem do modelo de subscrição (ACV). E como funciona isso exatamente? Primeiro, o ACV já é líquido, ele já vem deduzido possíveis descontos nos contratos. Segundo, para entender o modelo de negócio, imagine que foi vendido um livro didático ou pacote de ensino, a instituição contrata um plano de subscrição da Vasta e recebe pelo período de contrato (que está na média de 3 anos) o serviço ou produto. Terceiro, a Vasta já nasce com foco em tecnologia e inovação, é Asset Light (SA:LIGT3) (estrutura mais leve) e tem crescido organicamente.

Acho que ficou bem mais claro a estrutura em que a Cogna está passando a operar né? Voltando ao resultado então.

ENSINO SUPERIOR

Receita Líquida caiu 3,8% devido a redução da base de alunos de graduação, parcialmente compensados pelos impactos positivos dos processos de captação e retenção em ambos segmentos, com recuperação do ticket médio no 2S19.

Lucro Bruto, queda de 7,8%. O desempenho se deve a maturação de novas unidades, maturação de cursos com maiores custos no semestre (saúde e engenharia) e a consolidação do SETS que pertencia a Somos.

Resultado operacional de 20% no trimestre, aumento da PCLD (Provisão de perdas com alunos inadimplentes) por conta da mudança do perfil da base de alunos, maiores despesas com marketing e a sazonalidade do trimestre.

O ensino superior vai continuar sendo pressionado e muito disso se deve a questão de recuperação que o país se encontra, com alunos da rede superior ainda abandonando cursos ou adiando sua entrada.

Sobre o PCLD, houve uma provisão maior esse trimestre por conta da sazonalidade, no 4T19 já não devemos ver uma provisão tão grande como este trimestre. A base de inadimplentes continua alta, mas a cobrança está sendo cada vez maior. A companhia comentou que já tem observado melhoria no pagamento em dia do segmento presencial e o EAD já vem apresentando melhoras a um tempo.

Por fim, pegando o gancho do EAD. Esse segmento cresceu em receita mesmo com uma base em queda, isso pode ser explicado pelo fato do Ticket Médio ter aumentado, o que neutraliza a queda da base. Além disso, existe outro efeito positivo para a receita neste segmento, que é o mix de repasse do EAD. O repasse do EAD é 36% semipresencial e 25% para online… Logo, a companhia teve um aumento no online e o repasse deste é o menor, menos repasse sobra, mais receita para a Kroton (SA:COGN3) (simples assim).

ENSINO BÁSICO

Receita Líquida, cresce 8,7% no ano e 36,5% no trimestre. Beneficiada nos segmentos de gestão de escolas e plataforma K-12, seguindo implementação do novo go-to-market (após a aquisição da SOMOS). Os contratos do PNLD, estão todos já acordados e sem nenhum risco operacional.

Lucro Bruto alta de 16,1% com ganho de margem de 350bps por captura de sinergias e ganhos de eficiência. Resultado operacional, alta de 34,7% no 9T19 vs 9M18, refletindo também maior eficiência e captura de sinergias.

Houve também melhora no prazo médio a receber do ensino básico. Maior eficiência no ganho de arrecadação e melhora do perfil da base, reflexo da incorporação da Somos. Melhora do prazo de médio de recebimento total na educação básica e na plataforma integrada. O que refletiu em menos 39 dias no total para o recebimento e menos 33 dias para Plataforma Integrada.

Fonte: Apresentação Cogna 3T19

CONSOLIDADO (COGNA)

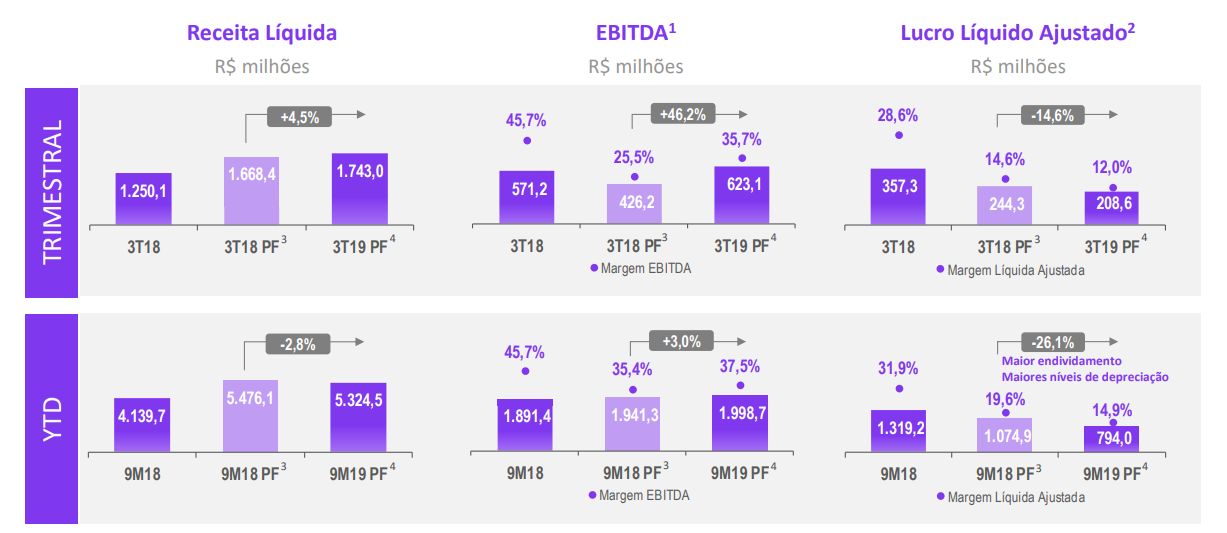

Sazonalmente mais forte o ultimo trimestre no segmento de educação básica. Receita líquida cresceu 4,5% 3T19 vs 3T18. EBITDA cresceu 46,2% 3T19 vs 3T18. O Lucro Líquido Ajustado teve queda de 14,6% vs 3T18. A queda no lucro ainda se deve a aquisição da Somos, pressões verificadas no Ensino Superior (que representam ainda 78% das receitas da companhia) e os impactos negativos do maior endividamento.

Fonte: Apresentação Cogna 3T19

Provisão de perdas (PCLD), aumento de 1,2p.p. frente ao 3T18 (Ensino Superior), devido as pressões macroeconômicas, com evasões elevadas. Os alunos da EAD possuem maior tendência de evadir.

O PCLD da educação básica, aumentou 1,4p.p. em comparação anual e 0,7p.p. na comparação trimestral, devido: (i) incorporação da somos, (ii) provisionamento extraordinário efetuado para cobrir a deterioração do credito de livrarias em recuperação judicial.

A Geração de caixa operacional pós CAPEX muito forte, excluindo o efeito da PN23 de 2018, a geração subiu 125% considerando o recebimento esperados das recompras do PNLD de 2020, seguindo a sazonalidade habitual. Se excluirmos a Somos, a GCO teve alta de 81% frente ao 3T18.

No trimestre, o Capex somou 8,8% da receita líquida, com 90% desse montante destinado a desenvolvimento de conteúdo, sistemas, licenças de software, obras e melhoras nas unidades da companhia.

Por fim, iniciaram a captação do primeiro trimestre de 2020, Kroton (SA:COGN3) espera-se uma base mais robusta com maior receita, como foi no no 1T19, a entrada de calouros foi robusta com uma melhora de receita e o foco vai ser na Geração de Caixa Pós Capex nessa captação. Platos para 2020 vai ser crescimento de matriculas, novos cursos e melhorias de marketing, esperado lançar mais 40 novos cursos. Saber para 2020 vai ser nova abordagem comercial e nova plataforma digital para complementar as ferramentas nas escolas. Vasta foco na entrega do ACV 2020 e no crescimento do portfólio, aquisição de escolas de médio porte.

MEU OUTLOOK PARA COGN3

Conga tem feito seu dever de casa, a companhia está lutando para mudar a estrutura de seus negócios, focando mais em tecnologia e inovação. Em 2020 espera-se um fluxo de caixa muito maior e muito mais robusto, além disso, o 4T19 e o 1T20 tendem a ser mais fortes devida a mudança de sazonalidade.

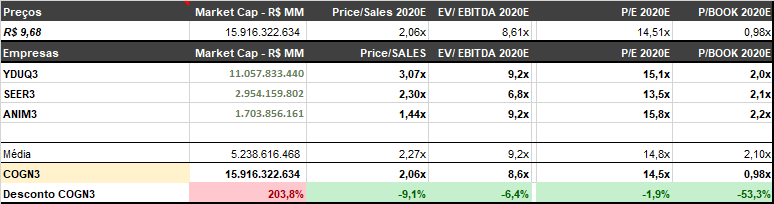

No mais, vejo a companhia negociando a múltiplos atraentes para 2020… Um pouco perto de seus principais concorrentes mas levando um case, na minha opinião, muito mais interessante:

Era isso, valeu!