Goldman lista 2 razões pelas quais o ouro pode ultrapassar sua previsão de US$ 4.000

A semana começou com o mercado analisando os estragos potencias da geada durante a madrugada do domingo para a segunda-feira. E novamente da segunda-feira para a terça-feira. Apesar dos relatos das geadas terem sido “geadas pontuais” e “geadas de capote” muitas regiões produtoras relevantes foram afetadas em maior/menor escala. Junto com os problemas climáticos tivemos mais 2 fatos relevantes:

- a Cecafé divulgou o fechamento da exportação do mês de julho-25 em apenas 2,73 milhões de sacas (27% abaixo do mês de julho-24 quando o Brasil exportou 3,78 milhões de sacas). Para o mês de agosto-25 as projeções também indicam uma exportação ao redor dos 2,80 milhões de sacas (26,55% abaixo do mês de agosto-24 quando o Brasil exportou 3,81 milhões de sacas).

Então, em apenas nos 2 primeiros meses da nova safra 25/26 o mundo já deixará de receber -2,06 milhões de sacas do Brasil!

Alguns justificam essa redução para o mês de agosto-25 com base nas novas tarifas para os Estados Unidos. Vamos acompanhar e ver quanto de café será exportado no mês de agosto-25 para esse destino que representa aproximadamente 625.000 sacas/mês.

- O presidente de uma das principais cooperativas do Brasil confirmou o que muitos produtores já estavam divulgando: “quebra tanto na colheita quanto durante as operações de beneficiamento dos grãos”.

O tamanho da safra brasileira 25/26, principalmente do café tipo arábica, é o grande “X” da questão. Como sabemos, o USDA estimou a produção brasileira em 65 milhões de sacas e muitos analistas/tradings/agrônomos/produtores/corretores já estão revendo os números e, por enquanto, já reduzindo a produção total entre 53-57 milhões de sacas.

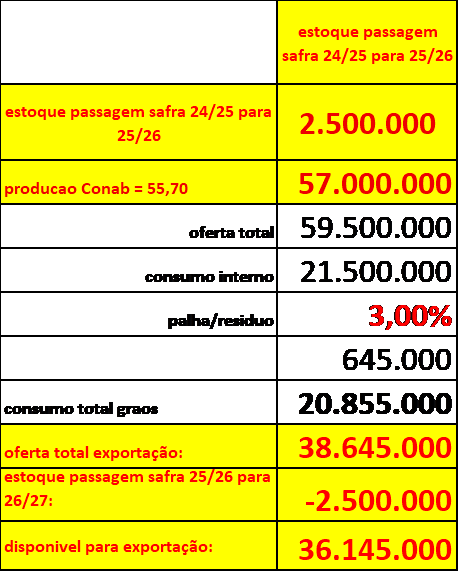

Considerando então (e sendo “otimista”) uma produção total em 57 milhões de sacas, um estoque de passagem da safra 24/25 para a safra 25/26 em 2,50 milhões de sacas (muitos acreditam que esse estoque de passagem foi inferior a 1 milhão de sacas), um consumo interno em 21,50 milhões de sacas, e um estoque de passagem da safra 25/26 para a próxima 26/27 novamente em 2,50 milhões de sacas então o Brasil terá disponível para exportar durante o período julho-25/junho-26 APENAS 36,15 milhões de sacas.

As geadas dos últimos 2 dias junto com as chuvas de granizo e com os outros problemas climáticos enfrentados pelas lavouras já causaram problemas nos botões florais e nas plantas com reflexos na próxima safra 26/27. Junto com esses problemas a florada já começou de forma irregular em algumas lavouras/regiões... Então, a tão “nova safra 26/27 recorde entre 75/80 milhões de sacas” já ficou pelo caminho.

Reduzindo a safra atual para 57 milhões de sacas e a próxima safra 26/27 para 65-70 milhões de sacas então vamos ter novamente 2 anos com um déficit entre “produção mundial x o consumo mundial” respectivamente em -15 milhões e -3 milhões de sacas! E novamente o “índice estoque x consumo mundial” praticamente zerado.

O café robusta também reagiu bem! O vencimento nov-25 saiu dos 3.163 US$/tonelada para 4.047 US$/tonelada! Uma alta expressiva de +28% em 10 dias! Mesmo assim, com a alta da última sexta-feira (com o dez-25 encerrando nas máximas do dia nos 336 centavos de dólar por libra-peso) o spread entre café arábica tipo 6 e o café robusta continua próximo dos 1.000 R$/saca! Creio que em breve esse spread poderá voltar para os 500-600 R$/saca.

No mercado interno o café arábica tipo 6 voltou a negociar acima dos 2.000 R$/saca e o café robusta acima dos 1.150 R$/saca! Lembrar que com o R$ nos 5.40 R$/US$ e NY podendo voltar para os 400 centavos de dólar por libra-peso e com um diferencial compra para o café “bica corrida” em -35 pontos estamos falando em café arábica novamente acima dos 2.500 R$/saca! Permitindo novamente o café robusta voltar aos 1.800 R$/saca!!

O vencimento set-25 em NY encerrou a semana @ 341,65 centavos de dólar por libra-peso! Nos últimos 10 pregões o contrato subiu +5.745 pontos (76 US$/saca = 410 R$/saca)!

Na sexta-feira, algo que raramente eu presenciei na minha “vida de mercado“, no mesmo dia os fundos + especuladores levarem o mercado para romper respectivamente as 2 médias-móveis dos 200 e dos 100 dias no dez-25 (320 e 333 centavos de dólar por libra-peso).

No curto prazo, agora, no dez-25 essas médias dos 100 dias e dos 200 dias viraram importantes suportes. Próximas resistências nos 349 / 366 / 378 e 398 centavos de dólar por libra-peso.

Fatores ainda altistas para monitorar:

- fechamento da safra 25/26;

- estado das lavouras e chegada/pegamento da próxima florada;

- embarques do mês de agosto-25 e setembro-25;

- se a demanda europeia irá acelerar para compras/embarques para o período 15-out/30-nov (a partir de janeiro-26, por enquanto, as novas regras “antidesmatamento” entrarão em vigor);

- posição dos fundos+especuladores: encerraram o período comprado em +17.600 lotes (com a alta expressiva dos últimos 3 dias poderemos estar voltando aos problemas com “chamadas de margem”, com os “vendidos” revisando e possivelmente tendo que zerar as posições nos próximos dias).

O próximo vencimento das opções do dez-25 promete! Existem no dez-25 nas opções de compra “call*” strikes 340 e 350 centavos de dólar por libra-peso aproximadamente 2.000 lotes em aberto em cada um. Depois aproximadamente 1.000 lotes no strike 360; 1.100 lotes no strike 370; 1.600 lotes no strike 375; 2.100 lotes no strike 380 e finalmente 1.750 no strike 400 centavos de dólar por libra-peso;

Creio que em breve – e dependendo da próxima florada – poderemos ver NY novamente voltando a testar e romper os 400/450 centavos de dólar por libra-peso.

Produtor: Como sempre: Proteja-se! Após o mercado negociar “lateralizado”, o canal entre 280-300 rompeu “pra cima” e o mercado agora apresentou a recuperação em ”V” podendo buscar novas altas!

Boa semana a todos!