Ação identificada por IA em setembro já sobe +12% no mês e promete mais

Conforme mencionado na coluna do mês passado, há algumas armadilhas que o investidor deve ficar atento, como: 1) Risco de Liquidez; 2) Risco de Crédito; 3) Risco do Reinvestimento; 4) Risco de Mercado/Risco da Marcação a Mercado. Na coluna desse mês, darei continuidade sobre os riscos envolvidos em ativos de Renda Fixa, porém com o foco específico em Risco de Crédito. O risco da marcação a mercado, proveniente da volatilidade da taxa de juros, será abordado no próximo mês.

Em qualquer operação financeira em que há um credor e um devedor haverá sempre o risco de crédito. Quando falamos em investimentos, este risco está atrelado diretamente a capacidade do devedor honrar seus compromissos financeiros junto aos investidores. Esse assunto se torna ainda mais relevante ao analisarmos o boom de pedidos de recuperação judicial e falências em 2023, onde houve um aumento de quase 70% e 13,5%, respectivamente.

Foi mencionado na última coluna que os títulos emitidos pelo Governo Federal são os mais seguros, pois dificilmente haverá calote, até mesmo porque o Tesouro tem diversos recursos para que isso não ocorra. Já os títulos emitidos por instituições financeiras (LCIs, LCAs, CDBs, entre outros), em sua grande maioria, contam com a garantia do Fundo Garantidor de Crédito (FGC). Porém, vale ressaltar que o limite é de R$ 250 mil por CPF em cada instituição com o limite de recuperação de R$ 1 milhão. Vale (BVMF:VALE3) pontuar também que esse valor inclui o valor investido e os rendimentos provenientes das aplicações. Portanto, esse gerenciamento deve ser realizado pelo investidor. Há ainda os títulos emitidos por empresas, como as debêntures e os CRIs e CRAs emitidos por companhias securitizadoras. Nesse caso, o risco acaba sendo maior, pois não há garantia do FGC.

Dessa forma, esse risco deve ser avaliado pelo investidor, que deve ser capaz de verificar a saúde financeira das empresas, através de relatórios financeiros, balanços e pelo rating – nota de classificação de risco (caso a mesma tenha essa classificação). Essas notas são fornecidas pelas agências de classificação de risco. As notas das agências de alguma forma refletem a capacidade tanto das empresas no crédito corporativo quanto dos países de honrarem o compromisso financeiro com seus credores. As agências levam em consideração diversos fatores para atribuírem uma probabilidade de default e consequentemente uma nota, como: índices de liquidez e solvência, conjuntura econômica, histórico da empresa, análise do setor, entre outros. Teoricamente, quanto maior a nota, menor a probabilidade de o devedor dar calote ou ficar inadimplente. Obviamente, quanto pior a nota e consequentemente maior o risco para o investidor, maior o spread que o investidor recebe. Portanto, dizemos que o rating de crédito é extremamente importante para reduzir a assimetria de informação, já que não necessariamente o investidor conseguirá avaliar minuciosamente o risco de crédito de empresas. Dessa forma, o rating contribui para uma análise de risco e retorno mais eficiente por parte do investidor.

Teoricamente, a avaliação dessas empresas ocorre de forma imparcial, ou seja, na teoria o investidor poderia confiar na metodologia de análise dessas empresas. Porém, por mais que as principais agências de rating (Moody’s, Standard & Poor’s e Fitch) sejam empresas renomadas e de grande capacidade técnica, há um debate sobre possíveis conflitos, pois a remuneração dessas agências é realizada justamente pelos emissores de dívida. Esse assunto foi muito debatido na crise financeira de 2008, onde algumas instituições tinham excelente classificação de risco pouco antes de decretarem falência. O caso mais emblemático, sem dúvida, é o do Lehman Brothers que tinha ótima classificação pouco tempo antes de decretar a sua falência.

Como sugestão sobre o assunto, recomendo que o leitor assista documentário Inside Job e o filme The Big Short. O recado que fica aqui para o investidor é simples: a nota de classificação de risco deve ser, sim, considerada na hora de avaliar um investimento, porém em hipótese alguma deve ser o único critério na avaliação de risco de seu investimento.

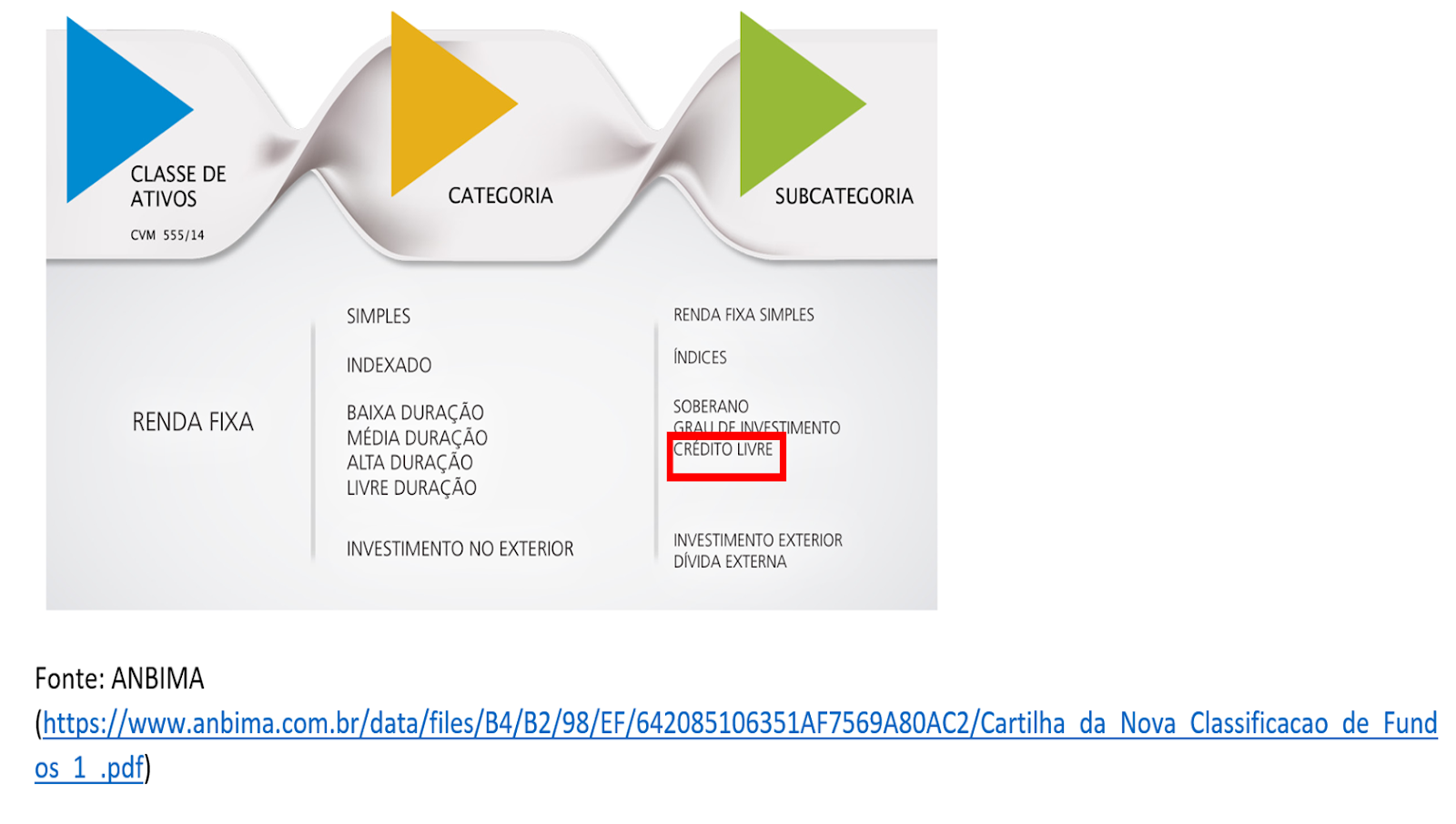

Inegavelmente, há níveis diferentes de risco de crédito a depender da composição de ativos em uma determinada carteira de Renda Fixa. Vamos trabalhar, por exemplo, com a classificação de Fundos da ANBIMA. No terceiro nível de classificação, os fundos são divididos justamente pela exposição ao risco de crédito, sendo eles: i) Soberano: fundos que investem 100% em títulos públicos; ii) Grau de Investimento: fundos que investem no mínimo 80% da carteira em títulos públicos federais; iii) Crédito Livre: fundos que alocam no mínimo 20% em títulos privados. Provavelmente, o leitor já é capaz de inferir qual a categoria que apresenta maior risco. Os fundos de crédito livre, portanto, buscam compensar o maior risco com maior performance. Abaixo, apresento a classificação da ANBIMA.

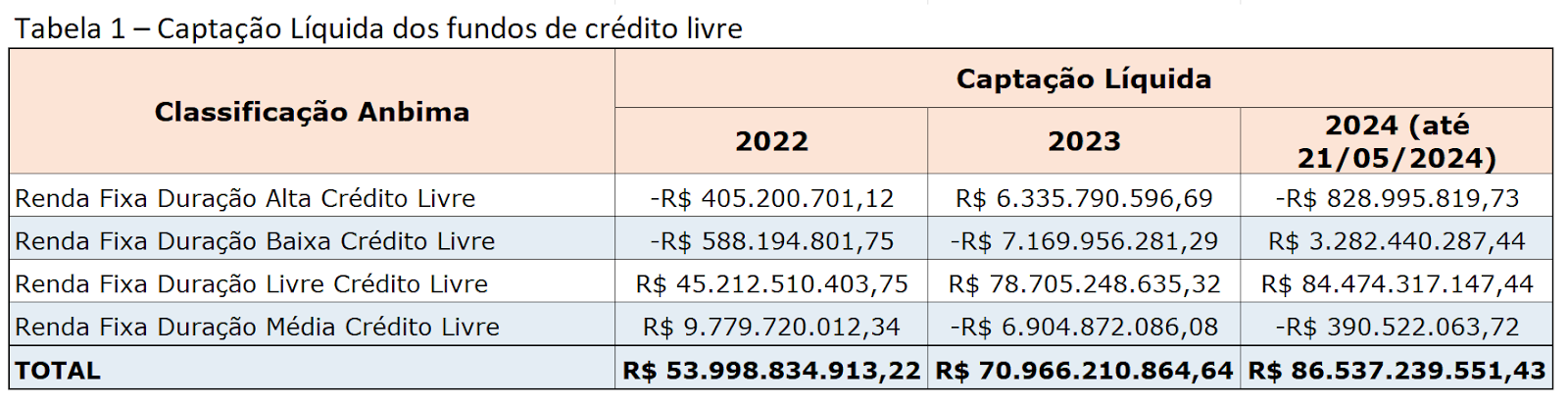

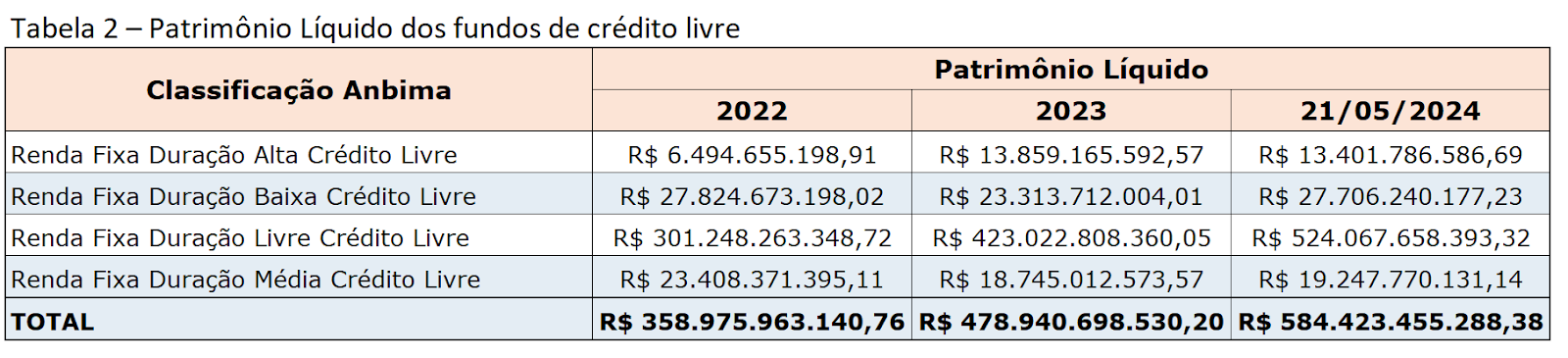

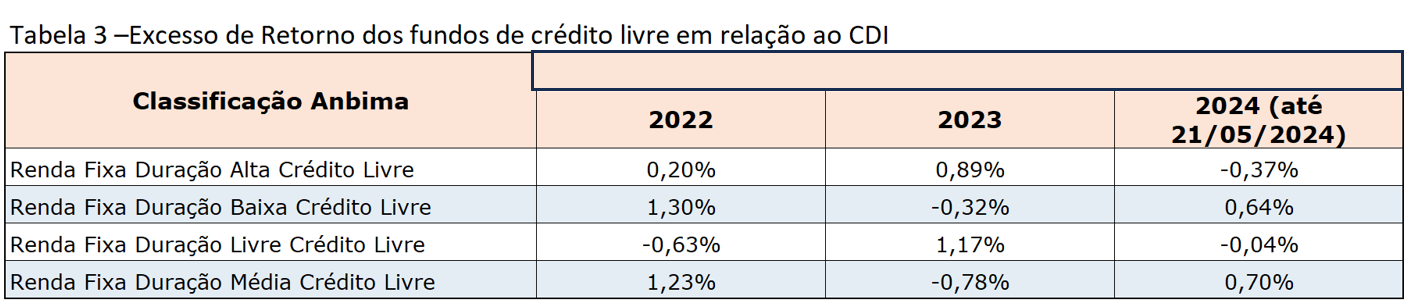

Apesar dos maiores riscos envolvidos na subcategoria crédito Livre, a captação líquida tem crescido nos últimos meses, o que evidencia que o investidor tem buscado alternativas para rentabilizar sua carteira acima do CDI. Isso contrasta com o crescente número de falências e pedidos de recuperação judicial, como relatado no início dessa coluna. Talvez, a explicação venha da desconfiança do investidor em relação ao mercado acionário brasileiro (o Ibovespa tem andado de lado há um bom tempo) e pela performance ruim ultimamente da indústria de fundos multimercado. Abaixo, apresento três tabelas, sendo a primeira referente a captação líquida, a segunda do patrimônio líquido e a última referente ao excesso de retorno em relação ao CDI. Foram selecionados os fundos classificados apenas como crédito livre pela ANBIMA, porém não foram considerados os fundos de previdência dessa subcategoria. Todos os dados foram extraídos da Quantum Finance, plataforma de informações financeiras e gestão de investimentos.

Caro leitor, observando as três tabelas, quais as conclusões que você chega? O que observo claramente é um aumento dos investidores em busca de ativos de maior risco na carteira de Renda Fixa, porém em termos de retorno, não vejo claramente um retorno suficientemente maior para compensar esse risco. Claro que há uma ressalva muito importante nessa análise: considerei a indústria de fundos de crédito como um todo. Portanto, possivelmente teremos alguns fundos que se destacam nessa análise. Mas, esse é um assunto que merece maior detalhamento e ficará para as próximas colunas.

Caso tenha ficado alguma dúvida em relação ao assunto, fico à disposição por e-mail. Até a próxima!

* Raphael Moses Roquete é Doutor e Mestre em Administração (ênfase em Finanças) pelo Instituto COPPEAD de Administração - UFRJ. Professor do Instituto COPPEAD de Administração, da UFRJ. Raphael pode ser encontrado em raphael.moses@