Demanda constitucionalmente impossível dos EUA barra negociações sobre tarifaço, diz Haddad

Ao longo de meus mais de dezesseis anos em análise de investimentos, de tempos em tempos me deparei com situações nas quais a condução dos negócios das empresas por suas respectivas administrações merecia ressalvas.

Infelizmente, contudo, as circunstâncias nem sempre possibilitaram que isso fosse externado com a veemência merecida: críticas públicas expõem o analista a represálias por parte da Companhia, comumente traduzidas em má vontade no esclarecimento de questionamentos futuros, falta de equidade em comparação ao tratamento dispensado a outros analistas e, no caso de profissionais vinculados a instituições, pressões de outras naturezas como queixas a superiores, ameaças de mudanças no relacionamento comercial com outras áreas, etc.

Por força das circunstâncias, hoje me vejo em posição na qual nenhum desses potenciais rebotes a qualquer opinião manifestada me atinge - e isso é um privilégio sem tamanho.

Grandes poderes trazem consigo grandes responsabilidades. E, penso eu, até mesmo algum dever para com quem não desfruta da mesma situação.

É, portanto, em homenagem aos colegas analistas que gostariam (mas não podem) de falar certas coisas em público que eu vou fazer o comentário de hoje.

Dia de maldade

Eu achava que o dia de maldade era a sexta-feira.

E, de fato, ao longo de minha carreira várias empresas me fizeram a maldade de divulgar notícias bombásticas na noite de sexta, só para garantir que o final de semana do analista iria para o espaço.

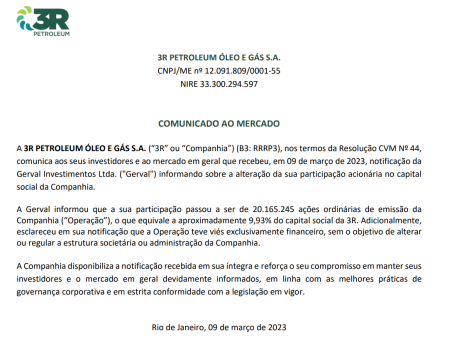

No domingo retrasado (16), entretanto, a coisa foi um pouco pior: passava das 22h quando pingou e-mail da 3R Petroleum (BVMF:RRRP3) no meu celular.

Típica situação que não tem a menor chance de acabar bem.

Até Mr. Magoo enxergaria

Resumindo a situação: anunciaram um aumento de capital entre R$600 e R$900 milhões, com a intenção de emitir as novas ações com um descontaço de 20% em relação à média recente.

Minha reação imediata foi: "quê???"

À primeira vista, a empresa não precisa do dinheiro. O grande desembolso à vista, que é a aquisição do Polo Potiguar (se o governo deixar...), já está com funding contratado. Então, pra quê?

Cheguei a cogitar que a estupefação perante o anúncio fosse evidência da minha incompetência como analista, que teria deixado passar algo (se bem que, um elefante de 900 milhões, até o Mr. Magoo enxergaria)..

Foi só pela manhã que, batendo o olho em reports de outros analistas, que percebi que não estava sozinho: 3R pegou todo mundo (ou quase?) no contrapé.

Telefone sem fio

Antes de mais nada, um anúncio dessa natureza numa noite de domingo é uma tremenda piada de mau gosto. Não bastasse isso, só descobri que haveria o conference call na manhã de segunda porque Deus quis que eu entrasse no site da Companhia – tal evento não foi anunciado pelo mailing de analistas. Conferi com alguns colegas e constatei que não fui o único a não receber. Por quê?

Segundo o CFO, a necessidade da oferta ora anunciada era bem óbvia para quem nos [os] acompanha de perto. Não é verdade, e basta uma rápida olhada em relatórios publicados na manhã de hoje para ver que a maioria do mercado – incluindo, aqui, analistas das maiores instituições do país, alguns dos quais há muito conheço e cujo trabalho muito respeito – foi pega no contrapé.

Das duas uma: ou o executivo blefou para se eximir de um mea culpa pela comunicação ruim, ou existe por parte da Empresa tratamento privilegiado a determinados analistas em relação a outros. Seja qual for o cenário, claramente existe um problema.

Bondade com o chapéu alheio

Somos da opinião de que, não estivesse a Empresa comprometida com investimentos, o atual nível de preço das Ações justificaria um buyback (recompra).

O racional de um programa de recompra jaz em preços de tela baixos a ponto de a aquisição das próprias ações se traduzir em uma taxa de retorno tão boa (ou melhor) do que os investimentos da firma na operação.

Em outras palavras: se assumirmos como correto que o potencial de RRRP3 era da ordem de R$80 por ação (por aí girava o consenso de mercado…), a aquisição de ações próprias na casa dos R$32 geraria um retorno potencial de i) 150% a.a., se concretizado em 1 ano; ii) 58% a.a., se concretizado em 2; iii) 36% a.a., se concretizado em 5. Em qualquer cenário, excelentes taxas de retorno – bem superiores ao custo de capital da empresa.

Pois bem. Se esse argumento vale para apontar que programas de recompra geram valor ao acionista, a recíproca também é verdadeira: emitir novas ações a preços vis destrói valor para os acionistas. Das duas, uma: ou o management discorda da avaliação do mercado a respeito do valor justo de RRRP3, ou está incorrendo em uma decisão de financiamento francamente equivocada.

Ou seja, o anúncio nos deixou completamente consternados, tanto pela forma quanto pelo teor. A qualidade da decisão enfraquece – e muito – nossa confiança na tese. Seja por evidenciar uma paupérrima estratégia de comunicação com o mercado, seja por sugerir processos internos de decisão de estrutura de capital no mínimo questionáveis.

A julgar pela reação do mercado ao anúncio, não estamos sozinhos nessa percepção.

Perguntas que não querem calar

Um questionamento recorrente no conference call foi se já havia alguma sinalização clara de participação, no aumento de capital, do acionista de referência - a Gerval Investimentos, que administra recursos da família Gerdau (BVMF:GGBR4).

Acho o questionamento super válido. Mas ouso trazer mais um:

As discussões a respeito deste aumento de capital já estavam ocorrendo lá no começo de março, quando a Gerval reduziu sua participação na Companhia?

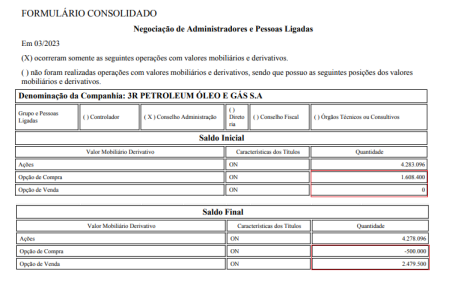

E essas compras de puts e vendas de calls por parte do board no mês de março, ocorreram antes ou depois do início dessas tratativas?

Adoraria saber, mas acho que ficarei só na vontade mesmo, né?

Ricardo Schweitzer