As 7 Magníficas cansaram? Descubra as próximas queridinhas do mercado

Este estudo tem o propósito de divulgar a metodologia de análise econômica das demonstrações contábeis como instrumento de avaliação de negócios tanto para fins de decisão de investimento como para o planejamento e a gestão de negócios.

O texto é organizado em quatro tópicos: (1) começa com um pouco de teoria para os iniciantes; (2) seguida da análise propriamente dita para os iniciados, neste tópico os dados da empresa são confrontados com informações divulgados na imprensa e nas páginas de relações com o investidor (RI), incluídas também algumas interpretações e indagações; (3) neste bloco explicam-se os ajustes utilizados no cálculo dos indicadores, esta parte destinada aos usuários que desejem aprender como fazer suas próprias análises; (4) o último tópico trata-se da base de dados dos gráficos destinada àqueles que desejem tirar dúvidas sobre os cálculos e os gráficos.

-

Um pouco de teórico para os iniciantes

As empresas são intervenientes financeiras, captam recursos com credores (passivos) para aplicar no negócio (ativos). Toda promessa de rendimento dos títulos emitidos pelas empresas depende do desempenho dos ativos para ser cumprida, por isso mesmo podemos dizer que os ativos são o lastro dos títulos corporativos de renda fixa e de renda variável.

Risco financeiro é a probabilidade de uma entidade produzir resultados ruins para seus credores. No Brasil, os credores de renda fixa se preocupam com o risco insolvência da entidade, a chamada folga financeira ou risco financeiro de prazos entre ativos e passivos da entidade. Os credores de renda fixa se preocupam mais com a solvência porque o rendimento e o vencimento já estão pactuados no instrumento financeiro. Para o credor de renda variável, além do risco de insolvência há o risco de flutuação dos lucros, que podem se tornar baixos e destruir o valor de suas ações, o que se define como risco financeiro de taxas.

Liquidez ou rentabilidade, qual deles é causa e qual é efeito? Há crises de insolvência que surgem em empresas rentáveis, isso pode acontecer por conta do “efeito tesoura”, aumento da demanda de capital de giro em razão da expansão acelerada da atividade operacional, ou também pode acontecer por imobilização de recursos do capital de giro. As crises de liquidez deste tipo são administráveis, cabendo nos casos mais graves medidas de recuperação judicial.

Por outro lado, quando a crise de liquidez surge de uma situação crônica de baixa rentabilidade e/ou alta dos custos financeiros, o risco de descontinuidade é exacerbado, pois o que está em jogo é a viabilidade econômica do negócio. Nestes casos, o modelo de negócio está em cheque e precisa ser reestruturado, reorganizado de forma profunda, ou até mesmo descontinuado inteiro ou em parte. Uma recuperação judicial sozinha seria apenas uma medida protelatória. Pode-se dizer que a baixa rentabilidade é a origem das crises de liquidez mais perigosas.

Quem avalia somente o risco de prazos mede a temperatura da água, mas não enxerga se o fogo está ligado. Segundo palavras de William Edwards Deming: “Não se gerencia o que não se mede, não se mede o que não se define, não se define o que não se entende, e não há sucesso no que não se gerencia”.

O EBITDA, índices de lucro/preço, capital circulante líquido e índices de liquidez, são indicadores indiretos da realidade operacional e financeira das entidades, são indicadores orientados a estimar a folga financeira, ou seja, avaliar o risco financeiro de descasamento entre prazos de ativos e de passivos e seus efeitos no tempo.

Para atuar ativamente na prevenção de risco de taxas, o gestor financeiro precisa acompanhar o desempenho do negócio (ROI), o custo de capital com os credores de renda fixa (Ki), o spread financeiro e o rendimento obtido pelos credores de renda variável (RSPL), tudo isso para observar tendências e planejar estratégias para alcançar o lucro desejado (Ke).

Para o investidor de renda variável, o importante é saber se a rentabilidade do negócio (ROI) é superior ao custo com capital de credores de renda fixa (Ki) e com isso, seu rendimento (RSPL) atenderá suas expectavas de rendimento pelo risco assumido (Ke).

O investidor deve ter sempre em mente que os resultados obtidos (RSPL) é um forte elemento formador preço das ações e nos dividendos.

Caso seja conhecido (ou arbitrado) o custo de oportunidade do capital dos credores de renda variável (Ke), a análise econômica pode avançar na avalição da criação de valor (EVA) e também na estimativa do WACC (ROI meta), indicador útil no planejamento orçamentário dos negócios.

Embora as informações extraídas pela análise econômica das demonstrações contábeis apresentem alto valor informacional para usuários internos e externos, ela não aparece nas mídias financeiras. Algumas explicações para essa ausência são: (1) os exemplos de cálculos dos livros didáticos são simples, não estão preparados para gerar indicadores úteis frente a problemas tributários e mistura de despesas dos planos de contas da contabilidade; (2) as variações da carga tributária e do plano de contas não permitem que uma automação produza indicadores confiáveis; (3) as empresas de comunicação econômica e o público não têm preparo e nem o hábito de utilizar estas informações. (4) a forma de apresentação dos indicadores pode diminuir a utilidade da informação.

O formato recomendável para valorizar a informação dos indicadores econômicos das demonstrações contábeis deve: (1) mostrar em gráfico uma série histórica longa, o que permite ao usuário interpretar tendências e risco (variabilidade do desempenho); (2) colocar no gráfico o rendimento de ativo financeiro que sirvam de referência, tais como a taxa Selic.

-

Análise da São Martinho (BVMF:SMTO3)

A análise da entidade é formada por uma confrontação entre os dados apurados na série histórica com o discurso dos relatórios da administração e com o que há de comentários de analistas no mercado. Ao final estima-se se as promessas dos administradores e as avaliações são compatíveis com os dados levantados, e também se avalia a tendência futura do negócio e seu risco.

O presente caso da SMSA começa com declaração voluntária da empresa disponível nas páginas do site denominado de relacionamento com o investidor, a empresa informa que seu desempenho operacional é superior no mercado sucro-alcooleiro (benchmark), nos seguintes termos:

A Companhia possui uma estrutura da gestão agrícola diferenciada no setor no qual atua, resultando em um dos menores custos de produção de açúcar e etanol do mercado.

Essa diferenciação tem como principais pilares: (i) elevada escala das unidades, permitindo maior diluição de custos fixos, (ii) sinergia agrícola entre as usinas, gerando maior eficiência na gestão de insumos e ativos agrícolas, que representam cerca de 80% dos custos de produção, (iii) suprimento de cana-de-açúcar dominantemente próprio (alta verticalização), (iv) um dos menores raios médios entre canavial-usina do setor, dentre outros fatores.

Seria interessante se pudéssemos fazer uma análise setorial para validar essa alegada superioridade. Entretanto, como não há dados de outras empresas do ramo para se comparar, esta análise se restringirá apenas a verificar se esta superioridade operacional se traduz em desempenho financeiro também superior.

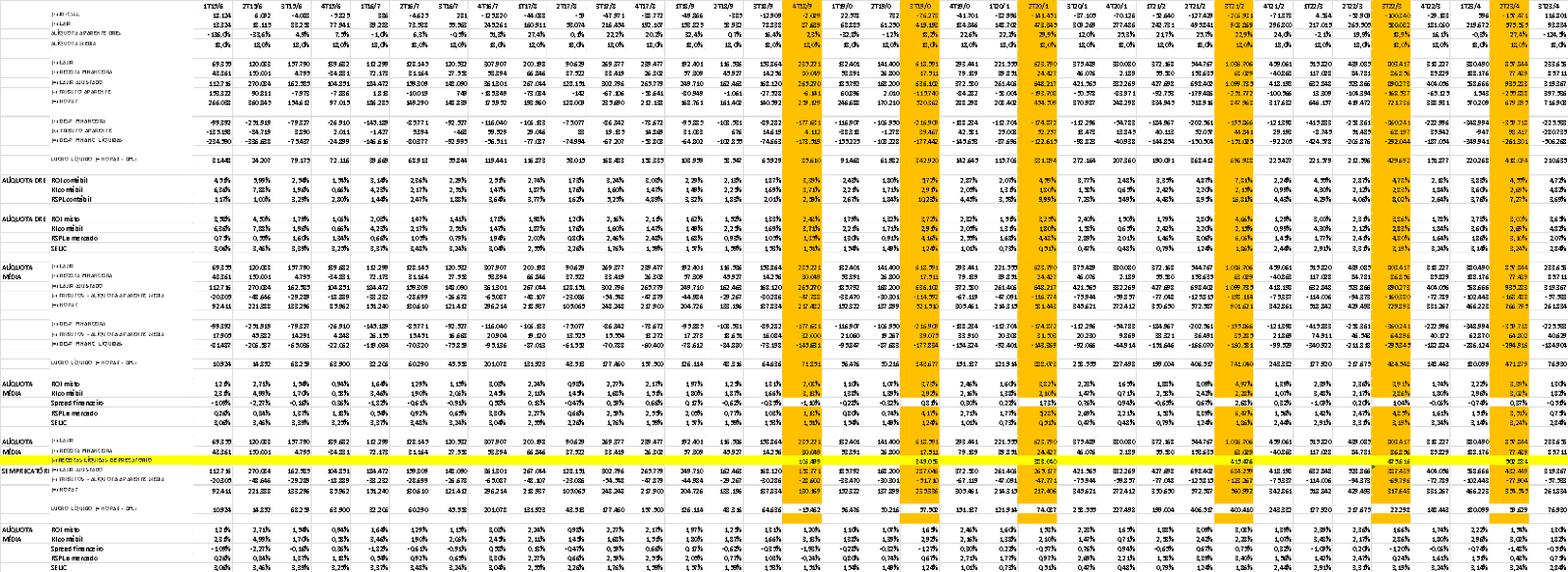

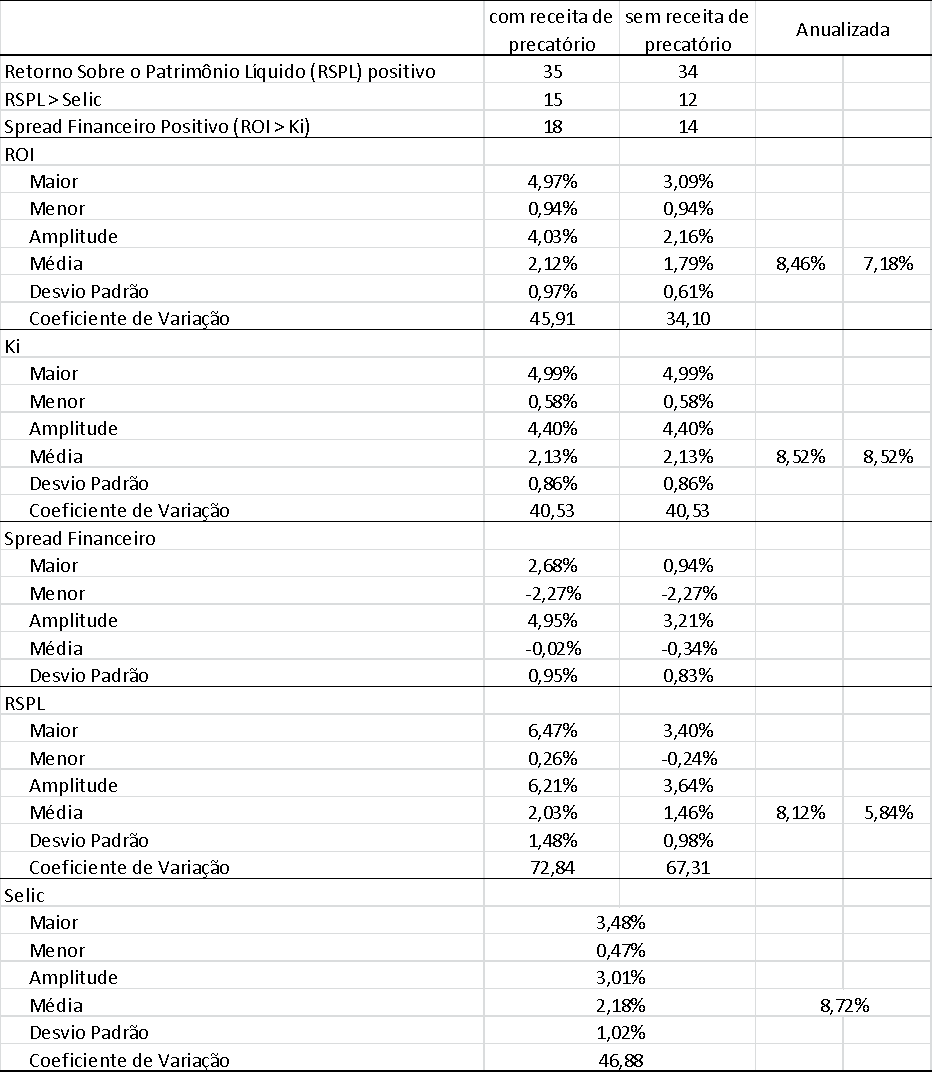

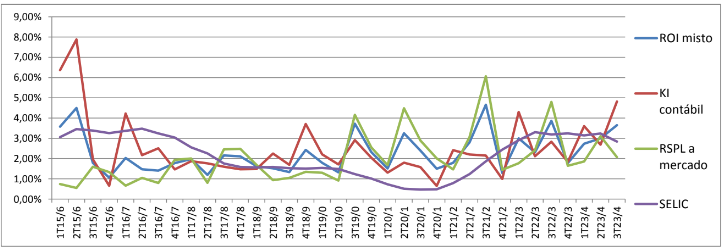

A Figura 1, a seguir, mostra a flutuação das taxas na série histórica dos últimos 35 trimestres, apenas com ajuste do uso de alíquota aparente média de tributos sobre o lucro.

Figura 1. Indicadores de desempenho econômico dos trimestres entre 1T15/6 e 3T23/4

Aparentemente, o RSPL tem evoluído positivamente para os acionistas. No início da série o rendimento era inferior à Selic e no final predominaram trimestres com rendimento superior à Selic.

Em todos os 35 trimestres, o RSPL foi positivo (lucro). Em 15 trimestres, o RSPL superou a Selic. Em 18 trimestres, o spread financeiro (ROI – Ki) foi positivo. O RSPL médio foi de 2,03% ao trimestre, algo equivalente a 8,12% ao ano, conforme Tabela 2, a diante.

O que surgiu de estranho é a queda acentuada da rentabilidade no último trimestre. O que aconteceu para produzir tal variação? Na internet, um texto publicado pela AGFeed chamou atenção: Sem dinheiro de precatório, balanço da São Martinho tem valor amargo no trimestre.

Do que se trata esse precatório? Como ele afeta os indicadores de desempenho econômico?

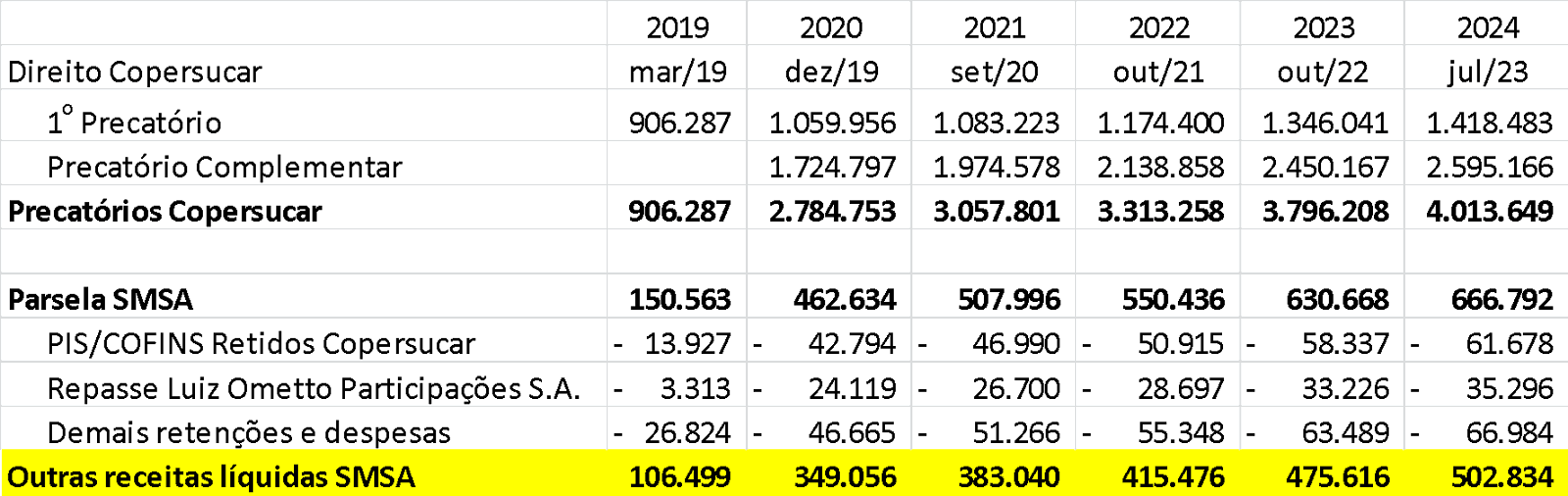

A nota explicativa 16 detalha essas receitas de precatórios nos seguintes termos:

A Copersucar também é parte ativa em processos judiciais para restituição/indébito de diversos tributos ou indenizações. A Companhia, na condição de ex-cooperada, tem direito ao repasse proporcional dos eventuais créditos e informará ao mercado quando líquidos e certos. Dentre os processos dos quais a Copersucar é parte ativa, destaca-se o que condenou a União a indenizar danos decorrentes da fixação de preços defasados em vendas de açúcar e etanol realizadas na década de 1980. Em junho de 2017, foi expedido o 1º precatório de R$ 5,6 bilhões (R$ 730,5 milhões proporcionais à Companhia). Em junho de 2018, o precatório complementar no montante de R$ 10,6 bilhões (R$ 1,4 bilhão proporcional à Companhia). Discute-se ainda, R$ 2,2 bilhões alegados pela União Federal (R$ 286,3 milhões proporcionais à Companhia). A Copersucar repassou à Companhia os valores recebidos da União referentes a este processo, conforme tabela abaixo.

O resumo das receitas de precatório por período extraído da nota explicativa é apresentado na Tabela 1, a seguir.

Tabela 1. Receitas de precatórios anuais que foram incluídas no resultado da SMSA

Essas “outras receitas líquidas” foram tratadas como operacionais, afetaram diretamente o ROI e o RSPL. Deve se destacar que estas receitas não são recorrentes, isto é, só existirá enquanto houver valor a receber e o último período de receita previsto é para 2024.

Ao confrontar a Tabela 1 com a Figura 1, observa-se que as receitas de precatório estão relacionadas diretamente à tendência de aumento de rentabilidade operacional (ROI) e dos acionistas (RSPL).

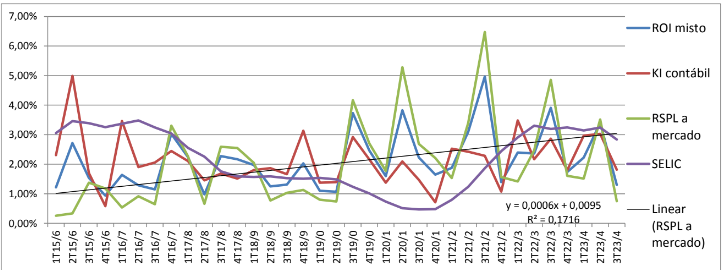

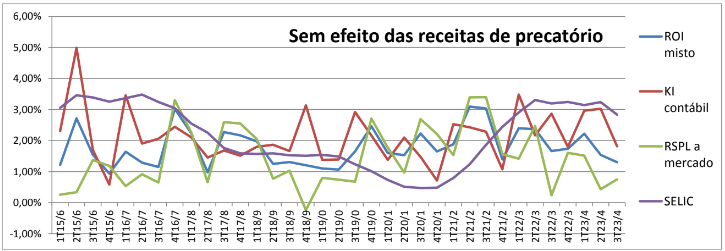

A exclusão das receitas com precatório produz uma significativa redução nas rentabilidades, conforme pode ser vista na Figura 2, a seguir.

Figura 2. Indicadores de desempenho com exclusão das receitas de precatório.

A tendência de melhoria de rentabilidade desaparece com a exclusão das receitas de precatório.

A análise estatística comparativa dos dados, com e sem precatórios, indicam que a rentabilidade da SMSA, quando os créditos de precatórios se esgotarem, voltará a ser relativamente baixo. O Retorno esperado para o período pós-receitas de precatório é de apenas 5,84% ao ano, a média dos rendimentos históricos.

O lastro operacional da SMSA, incluída receita de precatório, rendeu ROI entre 7% e 8,5% ao ano, líquido de tributos. Se estivéssemos numa economia com custos de capital de renda fixa (Ki) baixo, o spread financeiro seria expressivamente positivo, com isso, uma alavancagem financeira poderia gerar elevados retornos aos acionistas (RSPL), algo como 15 a 20% a.a..

Se o ambiente financeiro migrar para uma queda de juros, o lucro aumentará e credores de renda variável poderão obter razoáveis ganhos de valorização. Mas isso depende de mudança de cenário.

Em ambiente financeiro constante, o término das receitas de precatórios resultará em diminuição nos preços das ações até o ponto que a rentabilidade atenda as expectativas dos credores.

Embora a SMSA gere uma baixa rentabilidade (RSPL), ela é uma empresa com baixo risco operacional, o que pode justificar manter posição para aqueles investidores que preferem segurança em vez de rentabilidade. Mas sempre surgirá questionamento sobre porque investir num negócio cuja rentabilidade esperada é semelhante ao rendimento de títulos públicos?

Tabela 2. Análise estatística dos dados da série histórica de 35 trimestres, com e sem receitas de precatório. Avaliação de risco.

A SMSA se apresenta como a empresa benchmark no desempenho agrícola e industrial do setor e mesmo assim seu desempenho financeiro é bastante fraco. Se a empresa benchmark operacional é fraca no desempenho financeiro, como deve ser o resultado das demais empresas do setor?

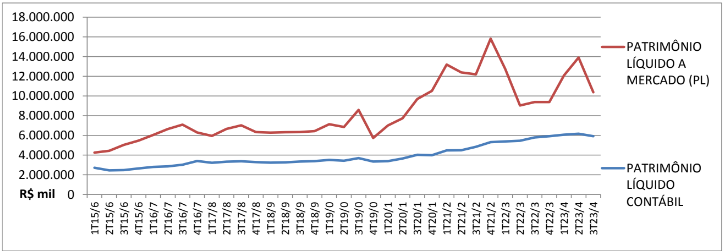

A análise da evolução dos indicadores econômicos está intimamente relacionada à evolução da estrutura de capital da entidade, em especial ao valor de mercado do patrimônio líquido (PL-M) e do investimento (PL-M + PO).

Para um NOPAT constante, o ROI varia inversamente proporcional aos valores do PL-M e dos Passivos Onerosos. Quanto maior for o investimento, menor será o ROI e o RSPL, e vice versa.

Figura 3. Evolução do patrimônio líquido a mercado x contábil.

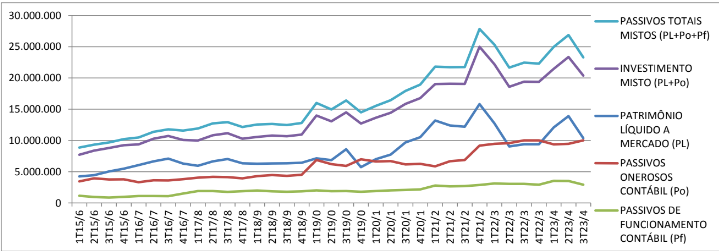

Quando as taxas desejadas pelos investidores de renda variável (Ke) superam o RSPL-M, a tendência é haver uma desvalorização até o ponto que o RSPL-M alcance o rendimento relacionado ao risco do negócio.

Figura 4. Evolução da estrutura de capital da SMSA.

É razoável esperar uma desvalorização das ações da SMSA tanto por conta do iminente término das receitas de precatório como também pela falta previsão de melhorias comerciais que apareçam para compensar a diminuição de receitas com precatório. Limitada as ações para ganhos com receitas, as ações devem diminuir de valor até que o retorno obtido (RSPL) se aproxime do rendimento desejado pelos investidores (Ke).

-

Ajustes na geração dos indicadores econômicos

-

Alíquota média de tributos sobre o lucro

-

É importante destacar que o plano de contas contábil e a organização das demonstrações contábeis foram feitas para gerar informação sobre risco financeiro de prazos, ou seja, sobre a folga financeira da entidade por meio da liquidez e da geração de caixa. Quando queremos avaliar risco financeiro de taxas através dos indicadores de desempenho econômicos, quase sempre surge a necessidade de se fazer alguns ajustes.

No presente caso da SMSA, o ajuste aplicado foi a substituição das alíquotas aparentes de tributos sobre o lucro de cada uma das Demonstrações de Resultado do Exercício trimestrais por uma alíquota média em todos os trimestres.

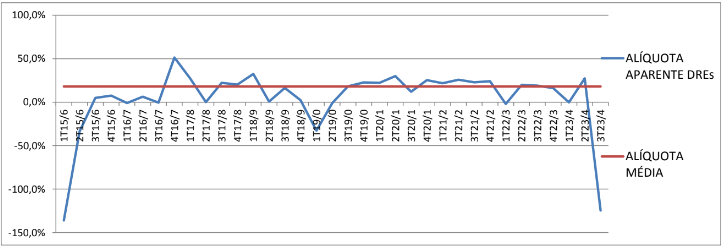

O problema de alíquotas aparente de tributos nas empresas no regime de lucro real acontece por conta de diferenças temporais de reconhecimento das despesas entre a contabilidade societária (regime de competência) e a apuração fiscal (regime de caixa) e também no reconhecimento de prejuízo fiscal dedutíveis no futuro. Em razão disso, surgem alíquotas aparentes muito variadas, inclusive alíquotas negativas, isto é, há períodos nos quais se registram receitas de tributos em vez de despesas. Isso é ilustrado pela Figura 5, a seguir. Alíquotas negativas aconteceram em 16 dos 35 trimestres, inclusive no último.

Figura 5. Alíquotas aparentes das DREs dos 35 trimestres e a alíquota média equivalente de 18,01%.

O problema das alíquotas aberrantes é que elas promovem distorções nos valores do ROI do Ki e do RSPL. As alíquotas negativas aumentam os valores do ROI e do Ki. O efeito no RSPL dependerá do spread financeiro, se o spread for positivo o RSPL aumenta com alíquota negativa e diminui com alíquotas positivas elevadas. A Figura 6, a seguir, mostra o gráfico com os indicadores calculados pelas alíquotas individuais de cada DRE.

Figura 6. Indicadores econômicos calculados com alíquotas das DREs.

Qualquer escolha de alíquota que não seja aquela da DRE está sujeita a críticas de arbitrariedade do analista. Substituir as alíquotas das DREs pelas alíquotas padrão de 15% a 25% de IRPJ e 9% de CSLL, num total de até 34%, muitas vezes penaliza a entidade analisada, uma vez que os benefícios tributários são ganhos econômicos que não podem ser excluídos da avaliação.

Uma forma de atenuar esse problema é trabalhar com alíquota média equivalente de todos os trimestres, ou seja, usar uma alíquota que produza o mesmo lucro líquido acumulado de todos os trimestres. No presente caso da série de 35 trimestres da SMSA, a alíquota média foi de 18,01%.

-

Exclusão das receitas de precatório

Os cálculos dos indicadores foram refeitos excluindo as receita de precatório do LAJIR ajustado. Com este valor calculou-se o NOPAT e o ROI. A despesa financeira líquida (DFL) e o Ki ficaram inalterados. O lucro líquido (LL) foi recalculado, uma vez que NOPAT = DFL + LL, ou seja, LL = NOPAT – DFL. Na base de dados, as exclusões de receitas de precatório foram lançadas nos trimestres marcados de laranja.

-

Base de dados dos gráficos