Bitcoin recua e testa suporte em meio a liquidações e cautela global

A mineração ocupa uma posição vital na economia do Brasil, registrando um faturamento aproximado de R$ 340 bilhões e representando cerca de 4% do PIB. Conforme as informações do Ministério de Minas e Energia (MME), o setor é responsável por mais de 2 milhões de empregos, tanto diretos quanto indiretos, e compõe aproximadamente 30% das exportações nacionais, totalizando US$ 80 bilhões. Adicionalmente, o saldo da balança comercial mineral ultrapassa os US$ 40 bilhões. Essas estatísticas sublinham o peso econômico da mineração e sua relevância crucial para a economia brasileira.

Nesta perspectiva, visando estabelecer um planejamento de longo prazo para o setor mineral, foi promulgado o Decreto nº 11.108/2022 – que instituiu a Política Mineral Brasileira e criou o Conselho Nacional de Política Mineral (CNPM), estabelecendo os princípios e os instrumentos de planejamento para a política mineral. Isso inclui o Plano Nacional de Mineração (PNM) com uma visão de até trinta anos, e o Plano de Metas e Ações (PMA), com um horizonte de até seis anos. Atualmente, o MME dedica-se à elaboração do "Plano Nacional de Mineração 2050".

A transformação do setor de mineração

A indústria de mineração no Brasil encontra-se em uma fase crucial de transformação legislativa e integração com o mercado de capitais, abrindo novas oportunidades de financiamento para possibilitar um crescimento robusto e sustentável. Neste artigo, nos propomos a explorar essas oportunidades, focando particularmente em novos instrumentos financeiros que podem remodelar o financiamento do setor.

Começaremos pela definição dos projetos conhecidos como “greenfield”. Dentro do contexto da mineração, esses projetos referem-se a empreendimentos novos em territórios não explorados previamente. Naturalmente, isso os torna mais arriscados e necessitados de investimentos significativos em pesquisa e desenvolvimento (P&D). Apesar dos riscos inerentes, os projetos "greenfield" são percebidos por investidores globais como promissores financeiramente e essenciais para impulsionar a inovação e a expansão no setor.

Com essa compreensão, é lógico considerar os fundos de “venture capital” (VC), ou fundos de capital de risco, como uma alternativa viável para financiar essas iniciativas. Esses fundos, afinal, são estruturados para apoiar empresas em fases iniciais, que exibem grande potencial de crescimento e retorno. Na indústria de mineração, a aplicação de capital de risco pode se traduzir em investimentos em P&D para novas minas ou tecnologias inovadoras, infundindo o capital necessário para catalisar o crescimento.

Novos instrumentos financeiros

A pesquisa e o desenvolvimento atuam como a espinha dorsal da indústria de mineração, formando a base sobre a qual o setor é construído. No Brasil, no entanto, o investimento nessa área tem sido historicamente baixo, criando um contraste significativo quando comparado com outros países. Um exemplo vívido dessa discrepância ocorreu em março deste ano, quando o Canadá direcionou mais de US$ 344 milhões para o desenvolvimento de minerais críticos, com a alocação sendo:

- US$ 79,2 milhões para melhorar a qualidade dos dados necessários para mapeamento, desenvolvimento e identificação de novas reservas minerais;

- US$ 144,4 milhões para pesquisa e desenvolvimento de novas tecnologias para o crescimento sustentável do setor;

- US$ 70 milhões para fortalecer o papel de liderança global do Canadá e aprimorar a resiliência da cadeia de suprimentos de minerais;

- US$ 40 milhões para promover uma agenda de diálogo regulatório, estudos regionais, planejamento do uso da terra, avaliações de impacto e consulta indígena; e

- US$ 10,6 milhões para apoiar o Centro de Excelência em Minerais.

No Brasil, os investimentos estatais no setor de mineração são notavelmente baixos. Um exemplo emblemático é a liberação de apenas R$ 9,25 milhões pelo Governo para a reestruturação do prédio da Agência Nacional de Mineração (ANM). Além disso, os dados do Observatório da Mineração mostram que, entre 2002 e 2022, o BNDES disponibilizou apenas R$ 25,5 bilhões para o setor, beneficiando predominantemente empresas já consolidadas como Vale (BVMF:VALE3), Anglo American (LON:AAL), Alcoa (NYSE:AA), Nexa/Votorantim e Samarco. Assim, o setor, particularmente em projetos “greenfield”, anseia por alternativas de financiamento.

Essa expectativa de um alinhamento com o mercado de capitais ganhou força em agosto do ano passado. Na abertura do Fórum Brasileiro de Investimentos em Mineração, o então ministro de Minas e Energia, Adolfo Sachsida, anunciou algumas mudanças no MME. As medidas incluíram a criação do Conselho de Política Mineral, com a visão de fortalecer a mineração brasileira ao nível de países como Canadá e Austrália, e um conjunto de reformas legislativas consistindo em dez projetos de leis voltados ao investimento privado no setor.

O objetivo do MME era introduzir novos mecanismos financeiros para o setor, como a Letra de Risco de Seguro (LRS), um título de crédito transferível e negociável, representando uma promessa de pagamento em dinheiro emitida por uma Sociedade Seguradora de Propósito Específico (SSPE). Dessa forma, as empresas de mineração poderiam usar essas letras para financiar a pesquisa mineral. O Projeto de Lei nº 15/2022, que regulamenta a emissão das LRSs e as SSPEs, foi sancionado, estabelecendo o Marco Legal das Securitizadoras.

É um pequeno passo.

Embora outros setores possam contar com fontes de financiamento mais tradicionais, a mineração enfrenta desafios únicos que requerem soluções financeiras mais robustas. Por exemplo, o setor industrial frequentemente se apoia no BNDES e na Bolsa de Valores para levantar fundos, enquanto o agronegócio se baseia em grande parte no Banco do Brasil (BVMF:BBAS3), complementando com instrumentos como LCAs, CRAs e Fiagros. O setor imobiliário também possui os seus benefícios, como CEF, LCIs, CRIs, etc.

A mineração, por outro lado, permanece negligenciada. Com um ciclo de vida prolongado, que geralmente requer de cinco a dez anos para maturação, a mineração representa um investimento de risco elevado. No momento, o setor não dispõe de ferramentas financeiras apropriadas para se desenvolver de forma sustentável. A fim de aprofundar nossa compreensão sobre essa questão complexa, vamos explorar algumas das principais ideias e propostas atualmente em discussão:

-

FI Mineração (Fundo de Investimento nas Cadeias de Mineração), inspirado nos Fiagros, com isenção de IR para pessoa física;

-

LRM (Letra de Risco Minerário), similar à LRS (Letra de Risco de Seguro), com foco na fase de pesquisa mineral;

-

CPM (Cédula de Produto Minerário), similar à CPR (Cédula de Produto Rural), com foco na fase de lavra, emitida pela mineradora;

-

FGS Minerário (Fundo Garantidor Solidário Minerário), similar ao Fundo Garantidor Solidário (FGS) da Lei nº 13.986/2020. Formado por pelo menos dois mineradores interessados na constituição de garantia (fundo) para conseguir um crédito mais barato, com possibilidade de constituição de garantia para dívidas futuras ou já existentes, com segregação patrimonial; e

-

Patrimônio de Afetação Minerária, similar ao Patrimônio Rural de Afetação, com foco na utilização de bens, títulos minerários, jazidas e minas como garantia, também com segregação patrimonial.

O exemplo do Canadá

No contexto do mercado de capitais, o estabelecimento de uma Bolsa de Valores de Mineração no Brasil, similar à “Toronto Stock Exchange Venture” no Canadá, em paralelo com mecanismos para incentivar a pesquisa mineral, poderia abrir novas portas para o setor. Entretanto, essa iniciativa pode ser considerada um passo ambicioso demais, dada a complexidade e o desconhecimento do setor por grande parte dos participantes do mercado. Uma abordagem mais acessível e eficaz se faz necessária como introdução ao mercado de capitais, e é aqui que a experiência canadense pode oferecer insights valiosos.

Em 1972, o Canadá incorporou em sua legislação tributária um conceito conhecido como “flow-through shares” (FTS), ou “ações de fluxo”, em uma tradução livre. Essa abordagem complexa requereria mudanças em várias leis e regulamentos brasileiros. Contudo, se implementada, poderia alinhar o setor mineral do Brasil às melhores práticas internacionais, com um impacto profundamente positivo na indústria.

Como isso funciona?

No setor de mineração, é uma ocorrência comum que as empresas mineradoras não registrem lucro líquido para efeitos fiscais, especialmente em relação a projetos "greenfield". O ciclo da mineração é notoriamente longo e envolve diversas fases, como prospecção, mapeamento geológico e pesquisa mineral. Os custos associados à exploração e desenvolvimento podem apenas ser deduzidos dos impostos devidos. Como consequência, muitas empresas acumulam deduções fiscais que não podem ser aplicadas por anos, pois levará um tempo considerável para que comecem a gerar receita.

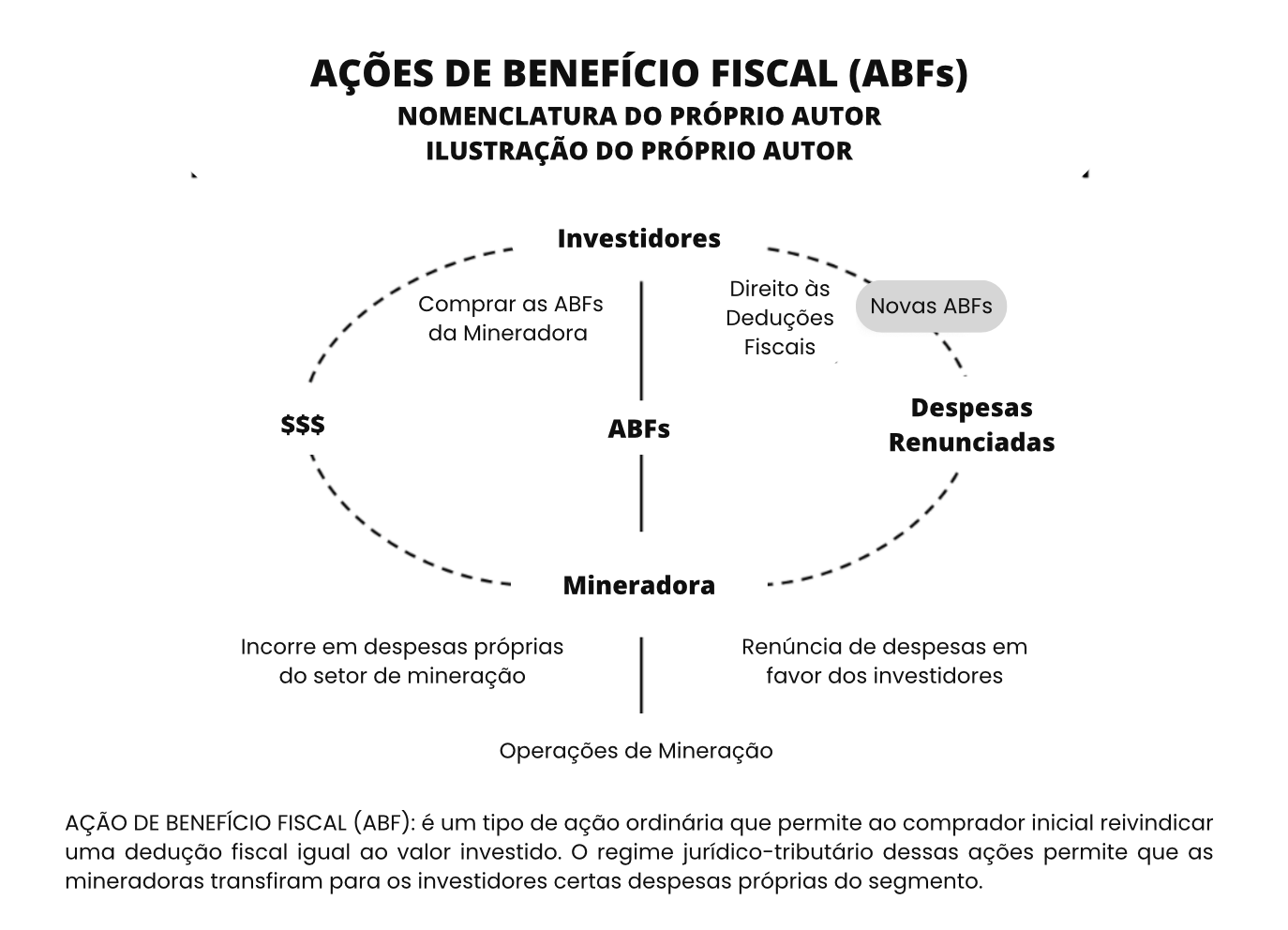

Neste contexto, as mineradoras enfrentam o desafio de encontrar financiamento adequado e suficiente para suas operações. É neste ponto que as Flow-Through Shares (FTS) canadenses podem se revelar uma opção de financiamento valiosa. De maneira simplificada, o princípio subjacente das FTS é o seguinte: uma empresa mineradora pode transferir seus benefícios fiscais aos investidores que adquirem suas ações, tornando assim a compra dessas ações mais atraente. Em outras palavras, cada ação adquirida em uma empresa de mineração não só confere ao investidor uma participação na empresa, mas também o direito a deduções fiscais ligadas aos custos de exploração e desenvolvimento. Essa abordagem oferece uma estratégia que pode ser altamente atraente tanto para a empresa mineradora quanto para o investidor.

Assim, a empresa mineradora que emite essas ações se beneficia, pois pode oferecer as ações a um preço mais elevado do que aquele que os investidores normalmente estariam dispostos a pagar. Isso se deve ao benefício fiscal vinculado à compra das ações, tornando-as mais atrativas. Os investidores também saem ganhando, já que podem reduzir sua renda tributável.

É importante ressaltar que, embora a mineradora perca o direito a essas deduções fiscais futuras, o valor presente líquido delas pode ser insignificante se a empresa não tiver lucro suficiente para aproveitá-las no futuro próximo. Nesse sentido, as FTS se tornam uma das raras oportunidades para uma empresa mineradora monetizar seu benefício fiscal.

No Brasil, há uma escassez de material sobre esse tópico. Portanto, elaborei uma ilustração para enriquecer o debate. Para simplificar o entendimento e torná-lo mais acessível, decidi renomear as FTS como "ABFs" (Ações de Benefício Fiscal), um termo que considero mais apropriado e didático. A seguir, apresento a ilustração, que inclui a nova nomenclatura e explica a dinâmica de financiamento desses títulos.

Impacto Tributário

De 1987 a 1990, o lucro líquido das empresas emissoras de FTS foi igual ou inferior a zero, indicando que a maioria delas não era contribuinte. De fato, apenas 8% das mineradoras estavam pagando impostos naquele período.

É importante destacar que existe um "trade-off" muito claro entre a renúncia à arrecadação tributária no curto prazo, através das deduções fiscais concedidas aos investidores, e o estímulo ao crescimento significativo da renda e do aumento da receita tributária no médio e longo prazo.

Este cenário sugere que, caso implementada no Brasil, o resultado da estratégia provavelmente não seria diferente: poucas mineradoras estariam qualificadas como contribuintes no momento da emissão das ABFs (Ações de Benefício Fiscal). Assim, as deduções que seriam cedidas aos investidores teriam pouco valor imediato para essas empresas e trariam uma maior arrecadação tributária no futuro.

Um dos aspectos mais atraentes das FTS é a facilidade de financiamento que elas oferecem. Isso inclui a rapidez na obtenção dos recursos, a flexibilidade quanto ao montante financiado e a disponibilidade constante desse tipo de financiamento. Os estudos de caso do governo canadense descobriram que a facilidade de financiamento era a característica particularmente mais relevante para a implementação das FTS. Houve um consenso entre os participantes dos estudos no sentido de que a combinação de FTS com condições fiscais e de mercado favoráveis resultou em um “boom” no financiamento para o setor de mineração.

Debates Recentes

Em janeiro deste ano, na sede da Bolsa de Valores em São Paulo, houve um encontro com alguns representantes do setor de mineração. A reunião discutiu a estruturação de um mercado de venture capital para a mineração no Brasil e reuniu B3 (BVMF:B3SA3), BNDES, Ministério Minas Energia, ANM, ADIMB, IBRAM, entre outros. O objetivo do encontro foi refletir sobre novas fontes de financiamento para o setor. Diversas estratégias foram debatidas, incluindo a possibilidade de “dual listing”, definição da sistemática para listagem de empresas pré-operacionais e incentivo fiscal à pesquisa mineral.

A experiência internacional, particularmente no Canadá, serve como norte. Nesse contexto, muito provavelmente, as “flow-through shares” podem representar uma das melhores medidas para impulsionar o setor no Brasil. No Canadá, as FTS ajudaram a aumentar o investimento em pesquisa mineral de 6% para 22%, um salto muito expressivo.

A eficácia das FTS no Canadá é evidenciada por mais um fator marcante: elas representam mais de 65% de todos os fundos arrecadados nas Bolsas de Valores canadenses para o setor de mineração. Esse mecanismo estimulou uma atividade de exploração significativa no país. O gráfico a seguir aponta as cifras relacionadas ao financiamento da mineração canadense através das FTS, de 2011 a 2022, proporcionando uma visão clara da profunda transformação que essa estratégia financeira foi capaz de gerar.

A análise do financiamento de projetos "greenfield" na indústria de mineração no Brasil por meio do venture capital desvenda uma paisagem intrincada e desafiadora. No entanto, a jornada, embora cheia de obstáculos, é repleta de grandes oportunidades, especialmente quando se trata de Pesquisa e Desenvolvimento (P&D).

Uma reflexão sobre o tema é necessária neste momento. Enquanto existem inúmeros benefícios e incentivos fiscais especiais voltados para áreas emergentes como biotecnologia e tecnologia da informação na chamada "nova economia", é notório que pouco foi feito para canalizar esse essencial "capital de risco" para o setor de mineração. Essa discrepância destaca uma oportunidade perdida e indica um caminho que ainda deve ser explorado, com visão, inovação e colaboração, para fortalecer e diversificar a economia brasileira.

Conclusão

Os desafios enfrentados pelo setor de mineração brasileiro são significativos, mas as oportunidades são ainda maiores. O Brasil tem potencial para transformar completamente a indústria de mineração, desde que sejam implementados instrumentos financeiros eficazes e medidas que incentivem o investimento em pesquisa e desenvolvimento.

Olhando para o exemplo do Canadá, vemos um caminho promissor. As "flow-through shares" revolucionaram o setor de mineração canadense, aumentando significativamente o investimento em pesquisa mineral. A implementação de um instrumento similar no Brasil, chamado de "ações de benefício fiscal", pode trazer uma mudança positiva semelhante, ao incentivar o investimento privado em pesquisa mineral.

Além disso, algumas mudanças legislativas menos complexas já poderiam ter sido feitas, como estender os benefícios da Lei nº 11.478/2007, que criou os Fundos de Investimento em Participações em Infra Estrutura (FIPs-IE) e os Fundos de Investimento em Participação na Produção Econômica Intensiva em Pesquisa, Desenvolvimento e Inovação (FIPs-PD&I), aos investimentos em infraestrutura mineral.

No entanto, a transição para um setor de mineração mais inovador e sustentável não será alcançada apenas por meio da implementação de novos instrumentos financeiros. É essencial que governo, reguladores e participantes do mercado trabalhem juntos para criar um ambiente de investimento atraente que seja benéfico para todos os stakeholders.

Esta é a verdadeira pedra angular de um setor de mineração sólido: uma indústria que é economicamente viável, ambientalmente sustentável e socialmente responsável. Temos o exemplo, temos as ferramentas, agora precisamos de ação. É hora de dar os passos necessários para aproximar o setor de mineração do mercado de capitais e colocar a indústria de mineração brasileira no mapa global.