Selecionada por nossa IA preditiva, esta elétrica já dispara +15% em 2 meses

Na semana passada, a Conferência de Dubai impulsionou o mercado para uma tendência de alta, com discussões sobre o Sudeste Asiático e preocupações com Paquistão, Índia e China, levando ao rompimento do nível de resistência de 20 c/lb. O fortalecimento do real e a rolagem de posições dos fundos também contribuem para a alta de curto prazo.

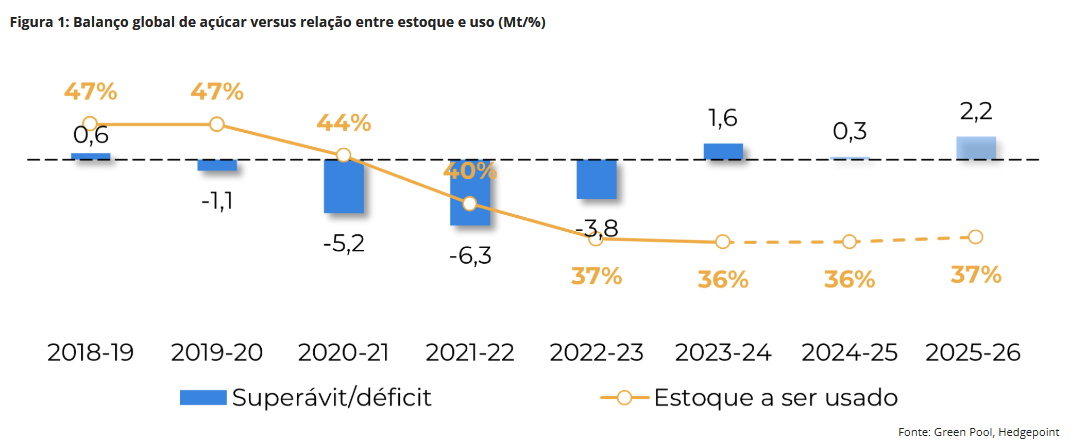

Diante das discussões recentes, revisamos estimativas: produção menor no Paquistão (6,5 Mt) e redução do desvio de etanol na Índia (de 5 Mt para 3,5 Mt). Em termos de açúcar, nos mantemos otimistas em relação à média do mercado, com 30Mt. No entanto, se, de fato, a temporada indiana se provar mais curta, o volume total do adoçante pode ser menor e induzir um déficit global de cerca de 3Mt. No entanto, os fluxos comerciais, que costumam definir a tendência de preços, sugerem um movimento mais baixista no longo prazo.

Se a Índia proibir exportações devido a uma produção menor, próxima de 27 Mt, o mercado poderá enfrentar um déficit no curto e médio prazo, entre o primeiro e segundo trimestre de 2025. Esse cenário justificaria as preocupações atuais e os níveis de preços observados.

A expectativa de um início tardio da safra 25/26 no Centro-Sul do Brasil pode sustentar os preços por mais algum tempo, com aumento dos prêmios FOB devido à menor disponibilidade na entressafra.

No entanto, conforme a safra brasileira 25/26 se inicia, os preços devem entrar em tendência de baixa, tornando março o contrato mais altista de 2025, principalmente pela dependência do Hemisfério Norte.

Já o mês de junho pode ser visto como o contrato mais baixista deste ano, com a evolução da disponibilidade brasileira. O ponto de inflexão entre a tendência altista de curto prazo e baixista de longo é incerto, porém, pode-se esperar que os spreads K/N sofram de uma alta logo após o vencimento do H/K, visto que a disponibilidade brasileira de 25/26 deve afetar mais intensamente os contratos de junho e outubro.

Portanto, os principais pontos a monitorar para os preços do açúcar são:

-

Curto prazo: Paridade de exportação indiana. O aumento dos preços domésticos fez com que a paridade do país subisse de cerca de 19c/lb para 19,8c/lb, sustentando o atual nível de preços. As preocupações com o fato de a produção indiana possivelmente estar mais próxima de 27Mt também levantam dúvidas sobre sua capacidade de exportar a cota aprovada de 1Mt.

-

Médio prazo: O clima no Brasil será determinante para a recuperação da safra; o tempo mais seco e quente em fevereiro pode limitar a produção e impedir um mix de açúcar de 51%, porém, ainda deve ser monitorado.

-

Longo prazo: O ritmo das exportações brasileiras e a safra 25/26 do Hemisfério Norte definirão a tendência; se ambos evoluírem conforme esperado até junho, o movimento de baixa nos preços poderá se intensificar.