Powell abre porta para corte de juros ao mencionar risco para emprego, mas não se compromete

Em outubro, as atenções de agentes do setor tritícola seguiram voltadas à colheita do cereal, que esteve avançando no Paraná e começando a ganhar ritmo no Rio Grande do Sul – as atividades em algumas regiões do estado gaúcho acabaram sendo limitadas por chuvas. Além disso, alguns agentes estiveram preocupados com a baixa qualidade de parte do cereal colhido e de olho em novas estimativas que reforçam a possibilidade de safra recorde no Brasil. Dados divulgados pela Conab em outubro evidenciam que a safra nacional de trigo foi prejudicada por geadas e pela falta de chuvas neste ano, mas o forte crescimento na área destinada ao cereal nesta safra deve resultar em maior produção nacional. Ressalta-se que, neste ano, a produção do cereal no estado sul-rio-grandense pode atingir 3,59 milhões de toneladas, um recorde, e acima da oferta do Paraná que, atualmente, sustenta a posição de maior produtor nacional.

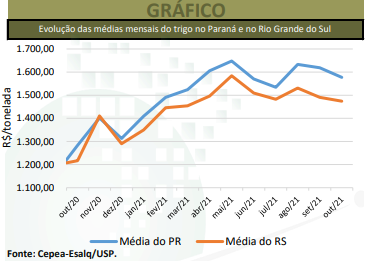

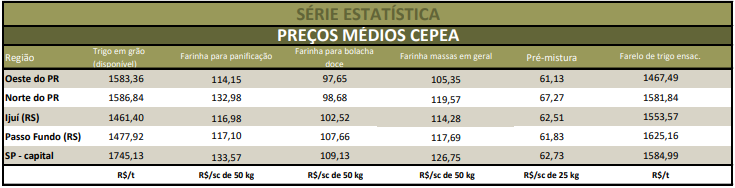

MERCADO INTERNO – As negociações do trigo estiveram lentas em outubro, com produtores armazenando o cereal de melhor qualidade. A expectativa é negociar no primeiro semestre de 2022, quando sazonalmente os preços ficam acima da média anual. Produtores também estiveram atentos à valorização de 3,9% do dólar frente ao Real, que fechou a R$ 5,648 no dia 29 de outubro. Dados do Cepea mostram que o preço médio do trigo no mercado disponível em Santa Catarina foi de R$ 1.536,15/tonelada em outubro, recuo de 4,1% no mês, mas com elevação de 19% em um ano. No Paraná, a média foi de R$ 1.577,44, queda de 2,6% frente à de setembro/21 e avanço representativo de 22,9% em relação a outubro/20. No Rio Grande do Sul, a média de outubro foi de R$ 1474,39, baixa de 1,1% no mês, mas alta de 21,2% em um ano. Já em São Paulo, a média foi de R$ 1.686,54/t, elevação de 1,0% frente à de setembro/21 e 31% maior na comparação com a de outubro/20.

No caso dos derivados, no mês, a maioria das farinhas apresentou alta nos preços, com valorização de 3,94% para pré-mistura, de 0,97% para massas em geral, de 0,71% para massas frescas, de 0,2% para bolacha salgada, de 0,12% para bolacha doce e de 0,1% para panificação. Já a farinha destinada a massa integral se desvalorizou, 0,1%. Ambos os farelos cederam de forma expressiva em outubro, 7% no caso do a granel e 6% no do ensacado. As quedas seguem relacionadas ao período de colheita do cereal e ao fato de clientes se mostrarem abastecidos. Apesar disso, ressalta-se que os valores dos farelos ainda operam em patamares elevados, com a média do ensacado 48,7% acima da registrada em outubro de 2020 e a do a granel, 46,6% superior.

IMPORTAÇÕES – De acordo com dados preliminares da Secex, nos 20 dias úteis de outubro, foram importadas 517,47 mil toneladas de trigo, contra 508,57 mil toneladas em outubro/20. Em relação ao preço de importação, a média de outubro/21 esteve em US$ 277,3/t FOB origem, 21,59% acima da registrada no mesmo mês de 2020 (de US$ 228,1/t).

ESTIMATIVAS – Segundo a Conab, a área com trigo em 2021 chega a 2,706 milhões de hectares, 15,6% acima da safra anterior. A produtividade foi reduzida em comparação ao boletim de setembro, estimada agora em 3,027 toneladas por hectare, mas ainda 13,7% superior à de 2020. Por isso, a estimativa de produção cresceu frente ao relatório anterior, podendo somar 8,19 milhões de toneladas, significativo aumento de 31,4% em comparação à temporada anterior e um recorde. No relatório de outubro, a disponibilidade interna (estoque inicial + produção + importação) foi elevada pela Conab na comparação ao anterior, em decorrência da maior produção, e deverá totalizar 14,337 milhões de toneladas, 11,41% acima da safra anterior e o maior volume desde 2016. Do lado da demanda, a estimativa do consumo interno permaneceu em 12,34 milhões de toneladas, 3,7% a mais que na última temporada. A exportação entre agosto/21 e julho/22 foi elevada para 900 mil toneladas. Por isso, o estoque final, em julho/22, foi novamente reduzido, e deverá ser de 1,092 milhão de toneladas, ainda expressivamente superior às 146,9 mil toneladas estimadas para julho/21.

Em outubro, o USDA (Departamento de Agricultura dos Estados Unidos) reajustou positivamente a produção brasileira frente ao relatório de setembro, passando de 7,7 milhões de toneladas para 7,9 milhões de toneladas, 26,4% acima da safra 2020/21. Em termos mundiais, o USDA reduziu a estimativa de produção global da safra de trigo 2021/22, agora apontada em 775,87 milhões de toneladas, principalmente devido às menores produções nos Estados Unidos, Canadá, Cazaquistão e Irã. Apesar disso, a produção global ainda deverá ser 0,1% superior à temporada anterior. De acordo com o USDA, a produção do Canadá foi reduzida em dois milhões de toneladas entre os dados de setembro e de outubro, com uma menor área colhida, devido aos efeitos da seca severa no verão. Por isso, a produção canadense, de 35,18 milhões de toneladas em 2020/21, passa para apenas 21 milhões de toneladas em 2021/22. Na Rússia, a produção também foi reduzida de forma expressiva, com estimativa de 85,35 milhões de toneladas na safra 2020/21 e queda de 15,1% na projeção de 2021/22 (indo para 72,5 milhões de toneladas). Quanto ao consumo, o USDA indicou queda em comparação ao relatório anterior, passando de 789,62 milhões de toneladas para 787,05 milhões de toneladas. Contudo, ainda representa alta de 0,8% de 2020/21 para 2021/22. Os estoques mundiais recuaram 2,1% frente ao relatório de setembro e 3,9% em relação aos da safra 2020/21, com um volume de 277,175 milhões de toneladas, o menor desde 2016/17. Assim, a relação estoque/consumo apresentou leve piora, saindo de 35,9% para 35,2%.

PREÇOS E SAFRAS EXTERNOS – Nos Estados Unidos, considerando-se as médias de setembro e outubro, o primeiro vencimento do contrato Dezembro/21 do Soft Red Winter da Bolsa de Chicago (CME Group) se valorizou 5,94%, a US$ 7,4555/bushel (US$ 273,94/t). Na Bolsa de Kansas, o contrato de mesmo vencimento do trigo Hard Winter avançou expressivos 7,1%, a US$ 7,5435/bushel (US$ 277,18/t). Na Argentina, segundo informações da Bolsa de Cereales, a estimativa de produção na safra 2021/22 está em 19,8 milhões de toneladas, alta de 16,4% em comparação à anterior. Até 27 de outubro, a colheita de trigo havia alcançado 6,7% da área. Quanto às condições das lavouras, 47% estavam excelentes/boas; 35%, normais; e 18%, em situação ruim.