Lula diz na ONU que soberania do Brasil é inegociável e critica medidas unilaterais contra país

O fundo imobiliário XP Corporate Macaé (XPCM11 (BVMF:XPCM11)) subiu recentemente +37% em uma semana, após o fundo anunciar, finalmente, um novo locatário.

A carteira assinou contrato para a locação de seis conjuntos do edifício The Corporate — localizado na cidade de Macaé, no Rio de Janeiro.

O empreendimento era ocupado pela Petrobras (BVMF:PETR4) (PETR3 (BVMF:PETR3) e BVMF desde agosto de 2013, mas ficou vago em dezembro de 2021 quando a petroleira rescindiu o contrato com o FII.

Mas será que faz sentido investir nesse fundo imobiliário?

Sobre o XP Corporate Macaé

O Fundo foi constituído em janeiro de 2013 e tem como objetivo auferir ganhos pela aquisição, para exploração comercial, do edifício The Corporate situado na Av. Prefeito Aristeu Ferreira da Silva, 370, no bairro Novo Cavaleiros, município de Macaé-RJ.

O fundo é administrado pela Rio Bravo Investimentos DTVM Ltda. e sua gestão é feita pela XP (BVMF:XPBR31) Gestão de Recursos Ltda.

Sua taxa de administração é de 0,80% ao ano sobre patrimônio líquido, com remuneração mínima de R$ 100.000,00 mensais, corrigida anualmente pela variação do Índice Geral de Preços – Mercado (IGP-M).

O XPCM11 possui patrimônio líquido de R$ 126,7 milhões e tem uma base atual de mais de 28 mil cotistas.

Principais características

- É um fundo monoativo, ou seja, possui um único imóvel em seu portfólio.

- Seu ativo foi construído para ser ocupado pela Petrobras.

- Seu padrão construtivo é intermediário.

- Localização pouco óbvia. A região favorece a indústria de óleo e gás, por outro lado, não oferece uma dinâmica comercial relevante para lajes corporativas.

Com base nessas características, entendemos que os riscos de vacância e revisional são bastante elevados.

Histórico do FII XPCM11

Em agosto de 2013, o fundo firmou um contrato bastante atrativo com a sua única inquilina, a Petrobras, tendo como vencimento agosto de 2023.

Ao todo, foram assinados três contratos que previam que 73% das receitas eram referentes à parcela típica e 27% referentes à parcela atípica.

O contrato atípico era uma proteção do capital investido porque foram feitas adaptações no imóvel para deixá-lo com as configurações exigidas pela petroleira.

Em relação à rentabilidade no período, o fundo surfou uma boa onda no boom da indústria de petróleo e gás da região tempos atrás, o que acabou proporcionando bons rendimentos aos cotistas durante um bom tempo.

Entretanto, a piora das condições econômicas na região somada à reestruturação adotada pela empresa com objetivo de cortar custos operacionais a levou a encerrar as atividades do escritório, devolvendo todos os espaços ocupados ao fundo, mesmo tendo que pagar multa rescisória e indenizações expressivas.

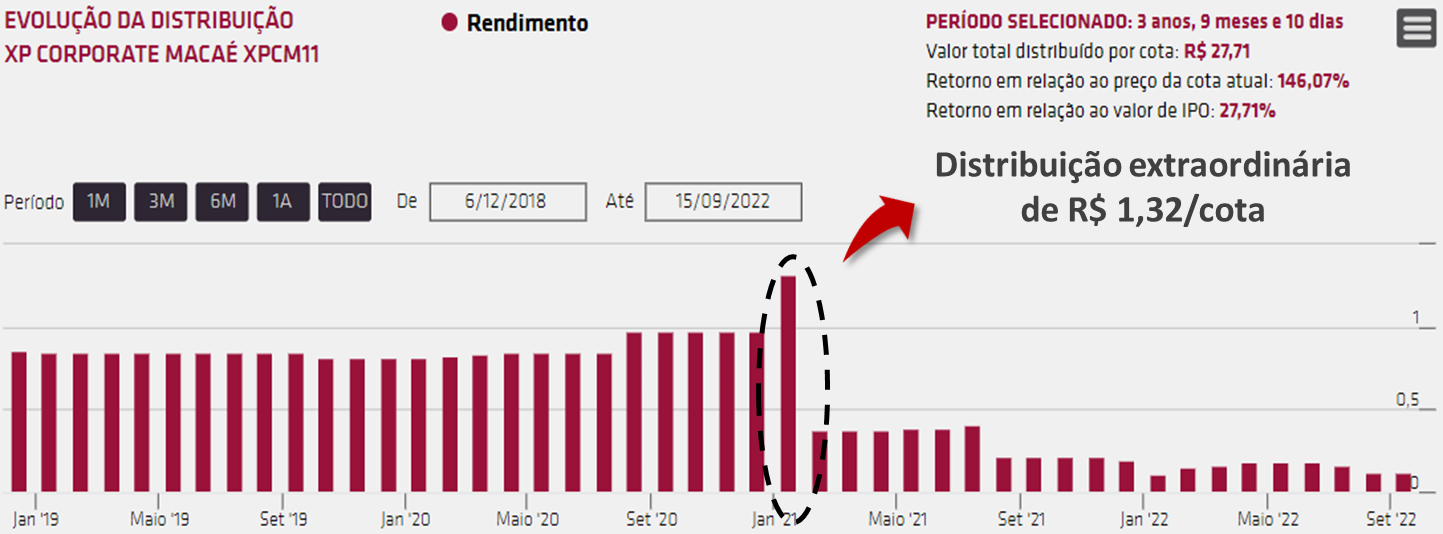

E a distribuição extraordinária de proventos de 1,32 real por cota no início de 2021 acabou pegando de surpresa muitos investidores que deram atenção apenas para o yield de curto prazo, já que os rendimentos do Fundo desabaram desde então.

Taxa de vacância

Como mencionado, o mercado corporativo da região tem se mostrado bastante desafiador, com uma taxa de vacância crescente e atualmente em um patamar superior a 30%, muito por conta de seu baixo dinamismo econômico.

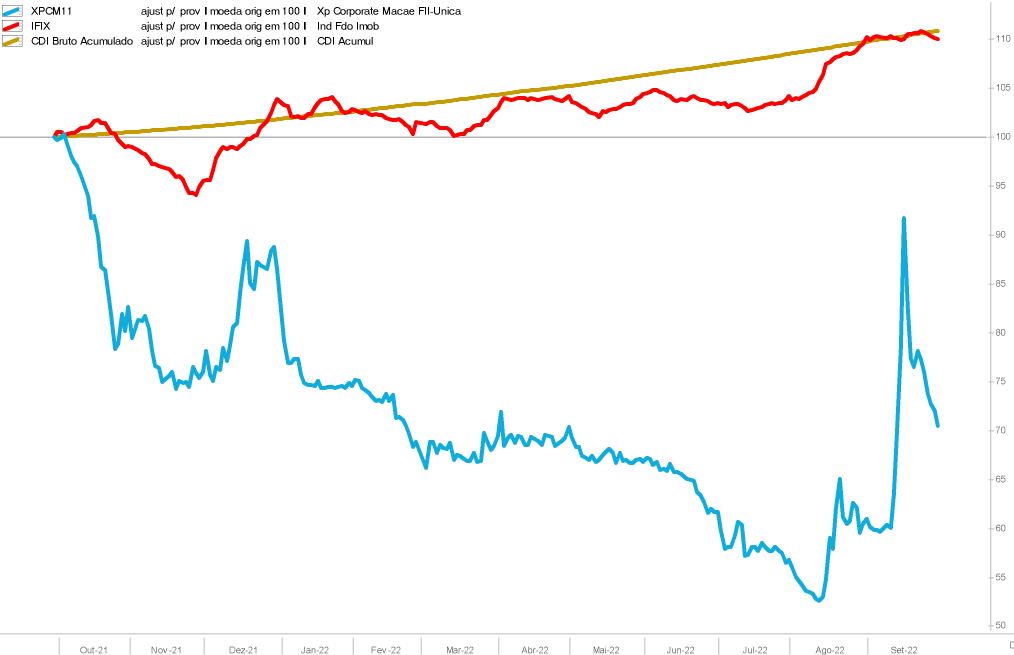

Com a vacância total do edifício e do portfólio, o XPMC11 foi um dos destaques negativos do Índice dos Fundos Imobiliários (IFIX) no ano passado e ainda recua -30% nos últimos 12 meses.

A situação com a Petrobras

Para fins de conhecimento, a multa por rescisão contratual da Petrobras foi bastante alta.

O pagamento foi negociado em seis parcelas semestrais consecutivas, sendo que as quatro primeiras já foram pagas, mas o FII ainda receberá dois depósitos de R$ 4,9 milhões previstos para janeiro e setembro do próximo ano.

Desde então, o fundo tem usado esses recursos para distribuir proventos a seus cotistas e promover a manutenção do imóvel enquanto este permanecia 100 por cento vago.

Mas fato é que a gestora vem enfrentando dificuldades para encontrar novos inquilinos desde então por se tratar de uma região pouco dinâmica em termos econômicos.

Quanto renderá o novo contrato do XPCM11

Com novo inquilino 20 meses após a Petrobras deixar o prédio, o FII ganhou novo fôlego recentemente. Mas será que o novo contrato de locação é suficiente?

A área locável envolvida na negociação do XPCM11 com seu novo locatário corresponde a pouco mais de 3 mil metros quadrados. Considerando a ABL total de 19,6 mil m² do edifício, a taxa de vacância do fundo caiu de 100% para 85%. Ou seja, embora a locação seja positiva, ainda está longe de endereçar a vacância do edifício.

Além do mais, o contrato prevê carências e descontos, de modo que trará uma receita acumulada bruta de apenas R$ 0,23 por cota para o XP Corporate Macaé nos próximos dois anos, segundo as estimativas do próprio FII. Portanto, uma receita bastante tímida.

Já a despesa mensal do imóvel, será reduzida em aproximadamente R$ 0,02 por cota com a economia com IPTU, condomínio e outros custos associados ao imóvel e que até então vinham sendo pagos pelo fundo.

Vale a pena investir neste fundo?

O XPCM11 negocia a um múltiplo P/VP baixo no momento (em torno de 0,4). Além disso, o fundo vem entregando um yield médio de 0,9% ao mês nos últimos tempos.

Isso não significa, porém, que o fundo seja uma boa oportunidade neste momento.

Conforme destacamos, a gestão terá um grande desafio para reduzir a taxa de vacância do portfólio, que atualmente está em 85%. E as receitas geradas pelo novo contrato de locação não serão suficientes para fazer frente às despesas de vacância que o Fundo terá com o restante dos espaços vagos do edifício.

Além disso, lembre-se que o Fundo só possui mais duas parcelas semestrais para receber referentes à rescisão da Petrobras, sendo que a última será paga em julho de 2023. Ou seja, na ausência de fatos novos, não haverá receitas adicionais para integrar a sua distribuição após o segundo semestre do ano que vem.

Nesse sentido, embora as cotas estejam com um preço muito abaixo do valor patrimonial, o que poderia levar o investidor a crer que o Fundo está negociando com um preço aparentemente descontado, entendemos que o XPCM11 não é uma boa oportunidade de investimento agora.