Bitcoin inicia novembro em queda e acende sinal de alerta no mercado cripto

Introdução e contexto de mercado

A ABM Industries Incorporated (NYSE:ABM) divulgou sua apresentação de resultados do terceiro trimestre de 2025 em 5 de setembro de 2025, relatando crescimento orgânico de receita em todos os segmentos, mas indicando que deve atingir o limite inferior de sua perspectiva para o ano inteiro. As ações da provedora de serviços de instalações caíram 5,41% na pré-abertura do mercado para US$ 45,50 após a divulgação, refletindo preocupações dos investidores apesar do crescimento da receita e do novo programa de reestruturação anunciado.

A empresa opera em diversos mercados, incluindo Negócios e Indústria, Aviação, Manufatura e Distribuição, Educação e Soluções Técnicas, fornecendo serviços de manutenção e gestão de instalações. A apresentação da ABM destacou melhorias nos mercados de escritórios premium e demanda robusta por serviços relacionados à eletrificação, particularmente no segmento de Soluções Técnicas.

Destaques do desempenho trimestral

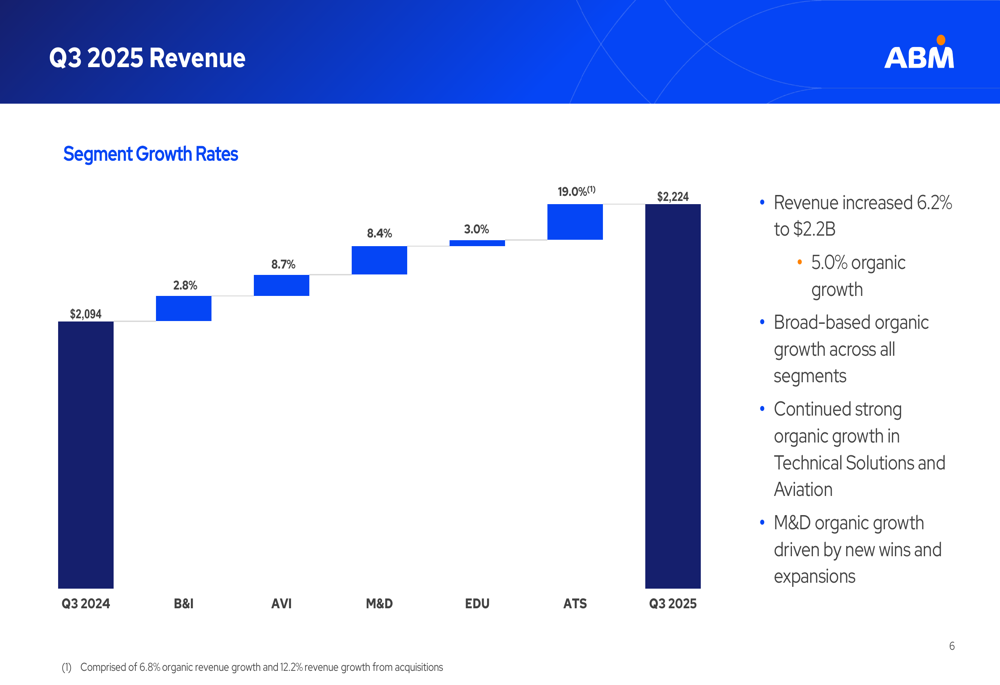

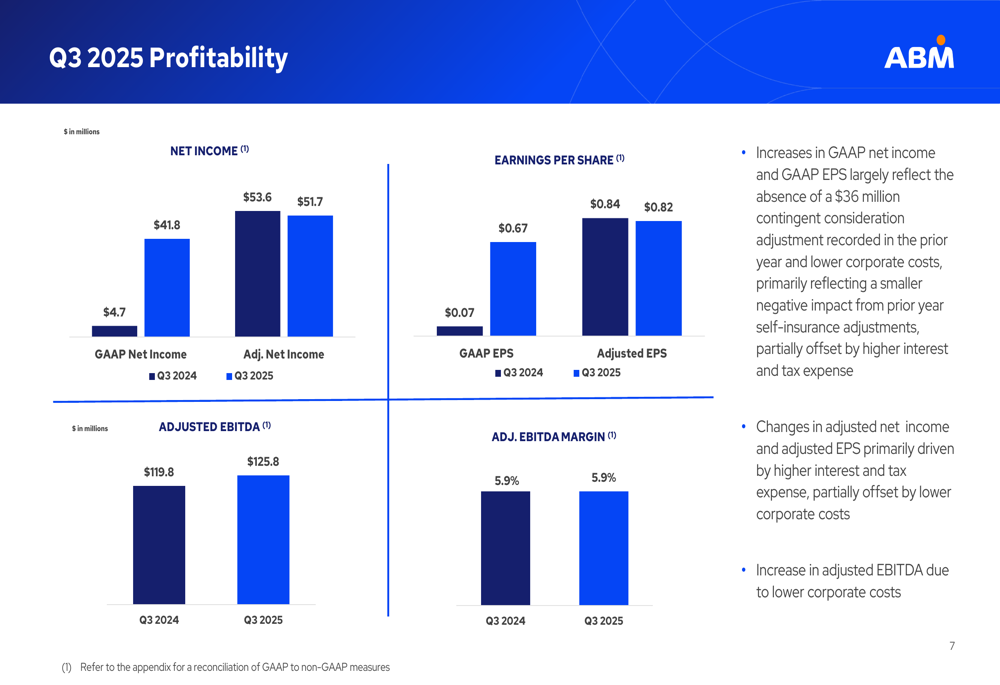

A ABM reportou receita total de US$ 2,2 bilhões para o 3º tri de 2025, representando crescimento de 6,2% em comparação ao mesmo período do ano anterior, com crescimento orgânico de 5,0%. O lucro líquido GAAP da empresa aumentou significativamente para US$ 41,8 milhões, comparado a US$ 4,7 milhões no 3º tri de 2024, enquanto o lucro líquido ajustado diminuiu ligeiramente para US$ 51,7 milhões, ante US$ 53,6 milhões. O lucro por ação GAAP aumentou para US$ 0,67, comparado a US$ 0,07, enquanto o LPA ajustado caiu ligeiramente para US$ 0,82, ante US$ 0,84 no ano anterior.

Conforme mostrado na seguinte divisão de receita por segmento:

O segmento de Soluções Técnicas mostrou o crescimento mais forte, de 19,0% (incluindo 6,8% de crescimento orgânico e 12,2% de aquisições), seguido por Aviação com 8,7% e Manufatura e Distribuição com 8,4%. Negócios e Indústria, que representa o maior segmento da ABM com 47% da receita total, cresceu 2,8%, enquanto Educação aumentou 3,0%.

O desempenho trimestral de receita entre os segmentos é ilustrado neste gráfico:

Em termos de lucratividade, a ABM manteve sua margem EBITDA ajustada em 5,9% ano a ano, com o EBITDA ajustado aumentando para US$ 125,8 milhões, comparado a US$ 119,8 milhões no 3º tri de 2024. A empresa observou que o aumento significativo no lucro líquido GAAP se deveu principalmente à ausência de uma despesa de contraprestação contingente de US$ 36 milhões do ano anterior e menores custos corporativos.

O gráfico a seguir ilustra as métricas de lucratividade da ABM para o 3º tri de 2025 em comparação com o 3º tri de 2024:

Análise de desempenho por segmento

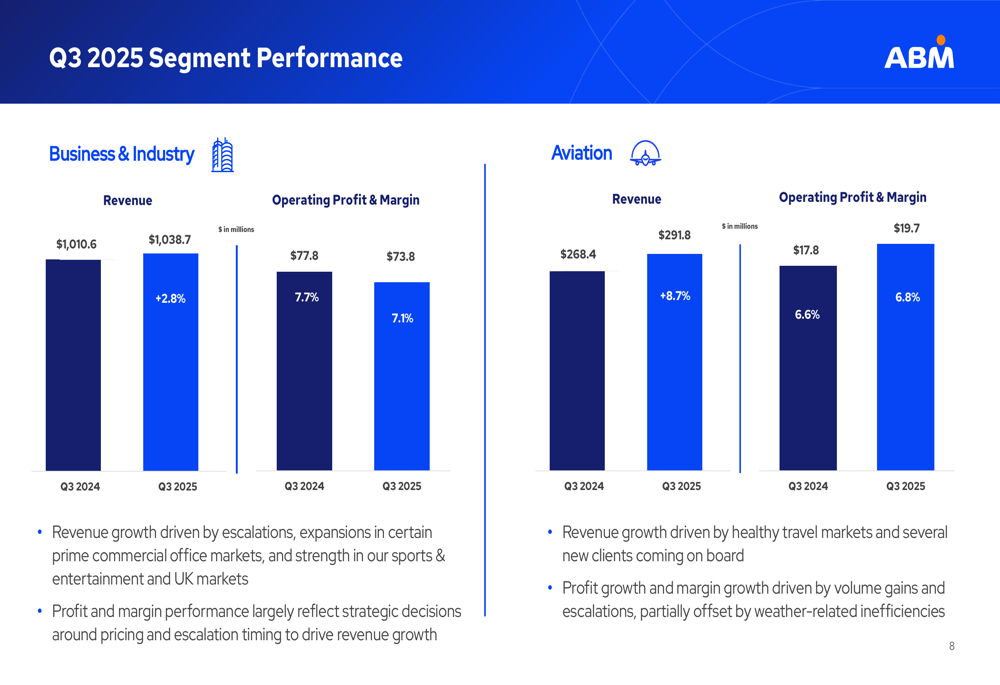

O segmento de Negócios e Indústria, maior contribuidor de receita da ABM, viu sua margem de lucro operacional cair para 7,1%, ante 7,7% no ano anterior. A empresa atribuiu isso a decisões estratégicas de preços e timing de reajustes para impulsionar o crescimento da receita. O crescimento da receita neste segmento foi impulsionado por reajustes e expansões em mercados de escritórios comerciais premium e força nos setores de esportes e entretenimento.

O segmento de Aviação mostrou tanto crescimento de receita quanto melhoria de margem, com a margem operacional aumentando para 6,8%, ante 6,6%. Este desempenho foi impulsionado por mercados de viagens saudáveis e a adição de vários novos clientes.

O desempenho dos segmentos de Negócios e Indústria e Aviação é detalhado no seguinte gráfico:

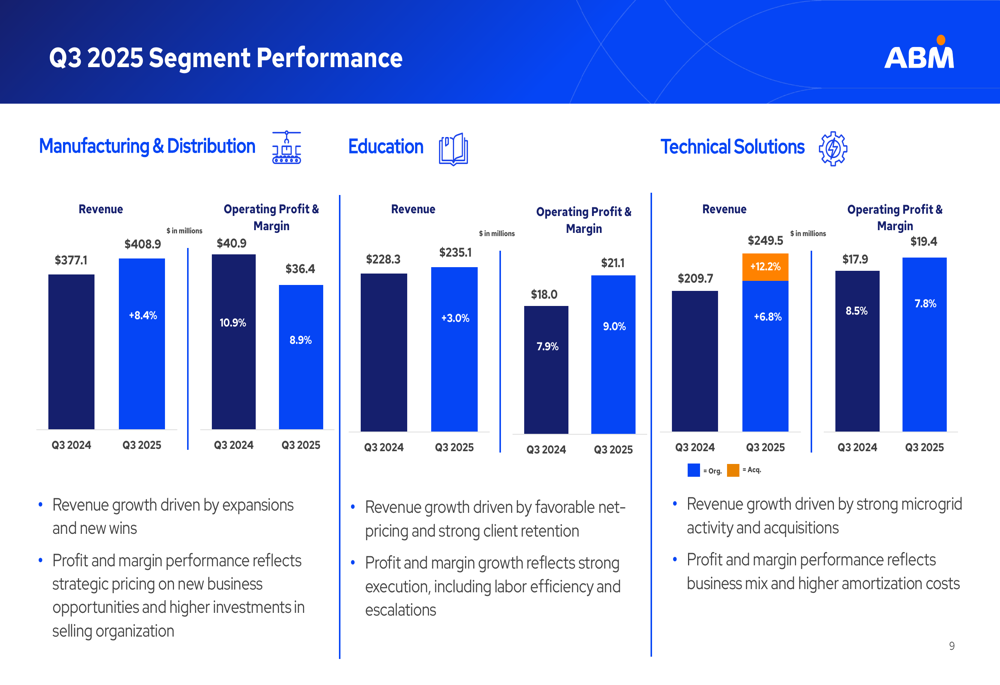

A receita de Manufatura e Distribuição aumentou 8,4%, mas a margem operacional caiu para 8,9%, ante 10,9% no ano anterior. O segmento de Educação mostrou tanto crescimento de receita quanto melhoria de margem, com a margem operacional aumentando para 9,0%, ante 7,9%. A receita de Soluções Técnicas cresceu 19,0%, embora a margem operacional tenha diminuído ligeiramente para 7,8%, ante 8,5%, com forte atividade de microrredes impulsionando o crescimento orgânico.

O desempenho desses segmentos é ilustrado no seguinte gráfico:

Iniciativas estratégicas e alocação de capital

A ABM anunciou o início de um programa de reestruturação que deve gerar economias anuais recorrentes mínimas de US$ 35 milhões. Embora os detalhes específicos sobre o programa fossem limitados na apresentação, esta iniciativa parece ser um componente-chave da estratégia da empresa para melhorar a lucratividade em meio ao aumento de custos.

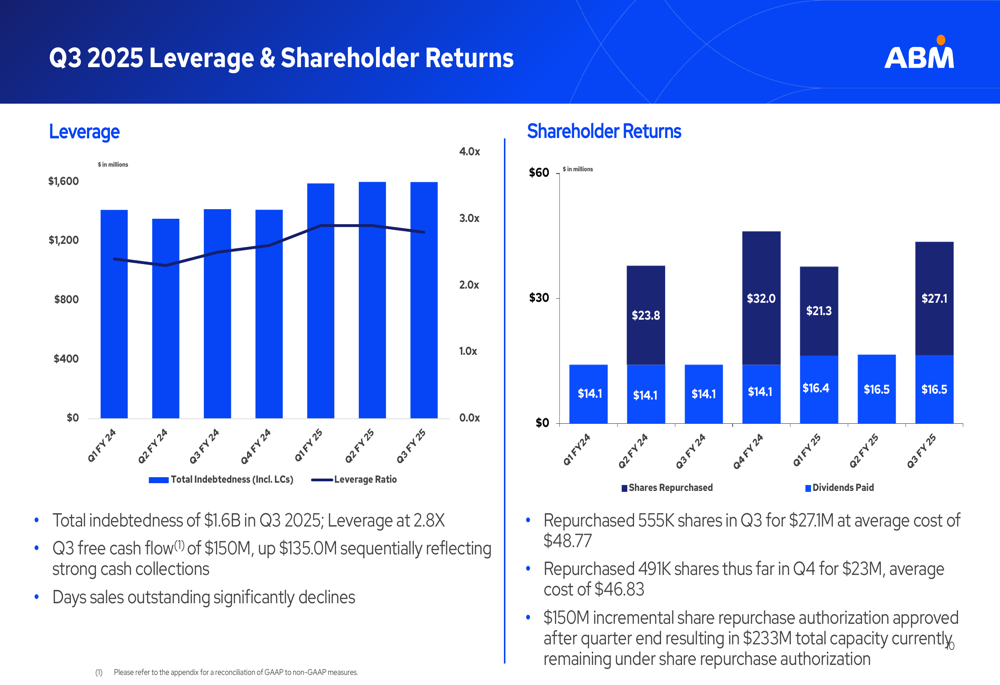

A empresa relatou forte geração de fluxo de caixa no trimestre, com fluxo de caixa livre de US$ 150,2 milhões, um aumento de US$ 135,0 milhões sequencialmente. O prazo médio de recebimento diminuiu significativamente, refletindo maior eficiência nas cobranças. A ABM manteve um índice de alavancagem de 2,8x com endividamento total de US$ 1,6 bilhão.

Em relação ao retorno de capital, a ABM recomprou 555.000 ações no 3º tri por US$ 27,1 milhões, a um custo médio de US$ 48,77 por ação. A empresa continuou sua atividade de recompra no 4º tri, adquirindo mais 491.000 ações por US$ 23 milhões, a um custo médio de US$ 46,83. O Conselho aprovou um aumento de US$ 150 milhões na autorização de recompra de ações, resultando em US$ 233 milhões de capacidade total restante sob o programa.

A alavancagem e os retornos aos acionistas da empresa são detalhados no seguinte gráfico:

Declarações prospectivas e perspectivas

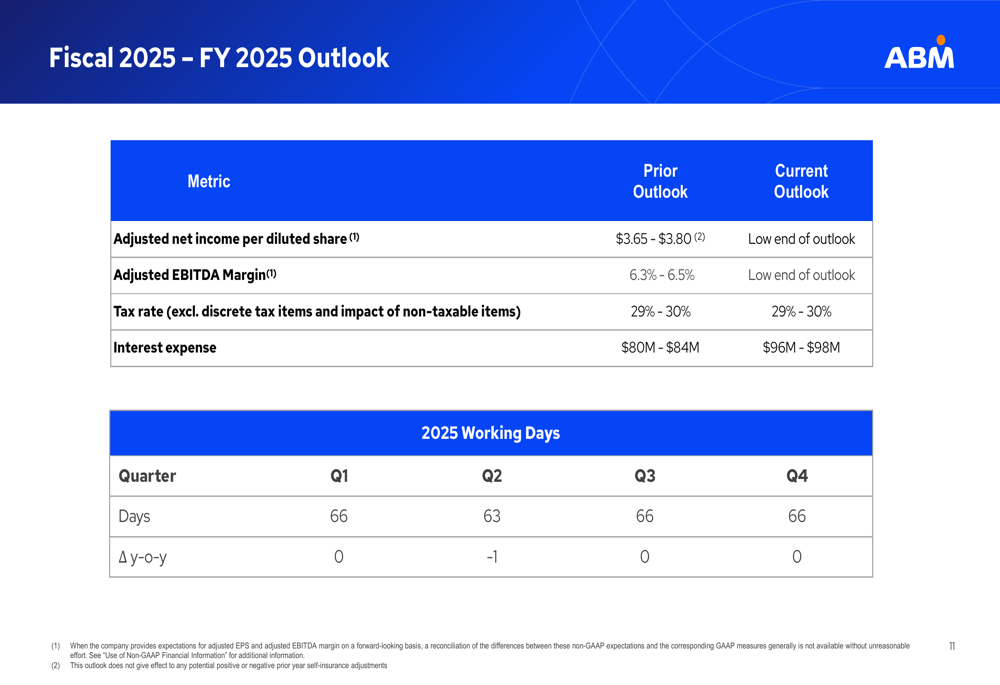

A ABM forneceu uma perspectiva atualizada para o ano fiscal de 2025, indicando o limite inferior de suas faixas previamente anunciadas. A empresa agora espera que o lucro líquido ajustado por ação diluída esteja no limite inferior da faixa de US$ 3,65 a US$ 3,80, e a margem EBITDA ajustada no limite inferior da faixa de 6,3% a 6,5%. A ABM também projeta despesas com juros de US$ 96-98 milhões e uma alíquota de imposto de 29-30%, excluindo itens fiscais discretos e o impacto de itens não tributáveis.

A perspectiva da empresa para o ano fiscal de 2025 está resumida no seguinte gráfico:

Reação do mercado

As ações da ABM caíram 5,41% na pré-abertura do mercado após a divulgação dos resultados, sendo negociadas a US$ 45,50. Isso representa uma queda significativa em relação à sua máxima de 52 semanas de US$ 59,78 e reflete preocupações dos investidores sobre a empresa indicando o limite inferior de sua perspectiva para o ano inteiro, apesar do crescimento da receita. A ligeira queda ano a ano no LPA ajustado também pode estar contribuindo para a reação negativa do mercado.

Este desempenho segue um padrão visto após os resultados do 2º tri de 2025, quando as ações da ABM caíram 5,85% após reportar um pequeno resultado abaixo das expectativas de LPA ajustado. A pressão contínua sobre as margens e a necessidade de um programa de reestruturação podem estar levantando questões sobre a capacidade da empresa de transformar o crescimento da receita em maior lucratividade no ambiente econômico atual.

Apesar desses desafios, o crescimento orgânico generalizado da ABM em todos os segmentos, o forte crescimento de 15% em novos contratos nos primeiros nove meses de 2025 e a melhor geração de fluxo de caixa destacam a resiliência operacional da empresa. O aumento na autorização de recompra de ações também sinaliza a confiança da administração nas perspectivas de longo prazo da ABM, mesmo enquanto navega por desafios de lucratividade no curto prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: