Impacto econômico direto dos gastos com IA é "mais moderado do que frequentemente citado", diz BCA

Introdução e contexto de mercado

A Alfa Laval AB (STO:ALFA) divulgou seus resultados do segundo trimestre de 2025 em 21 de julho, mostrando melhora na lucratividade apesar da queda nas receitas e na entrada de pedidos. As ações da empresa fecharam a 421,2 SEK no dia do relatório, com queda de 0,71% em relação ao fechamento anterior, refletindo um sentimento misto dos investidores sobre os resultados.

O fabricante de equipamentos industriais demonstrou resiliência em um ambiente de mercado desafiador, com sua margem EBITA ajustada expandindo para 17,8% contra 16,7% no mesmo trimestre do ano anterior. Esta melhoria ocorreu apesar de uma queda de 4,1% nas vendas e uma redução mais substancial de 13,8% na entrada de pedidos.

Destaques do desempenho trimestral

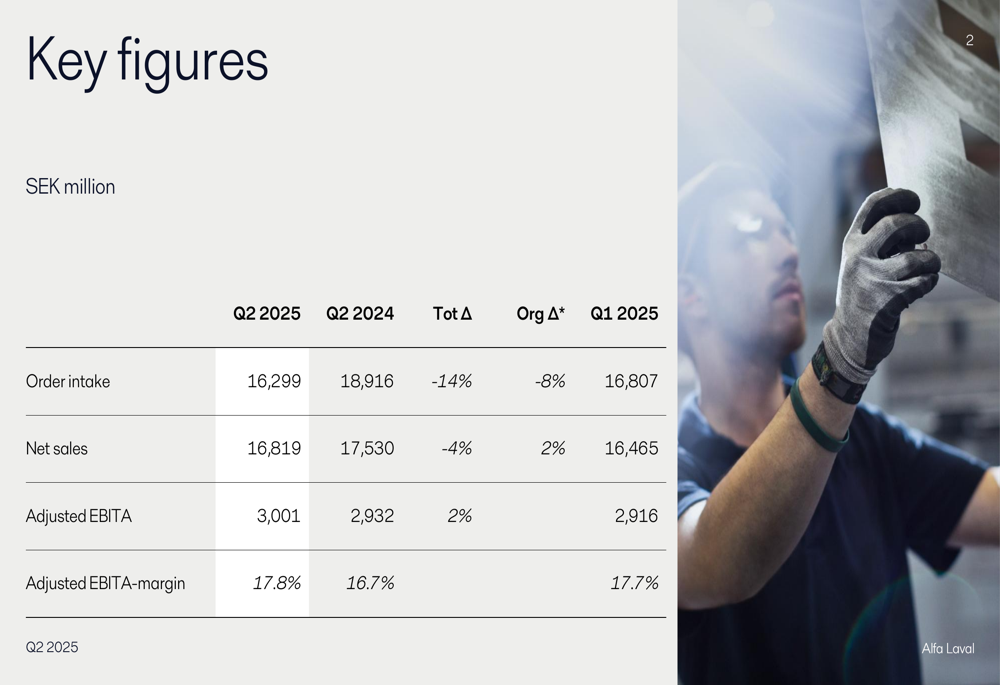

A Alfa Laval reportou vendas de 16.819 milhões de SEK no 2º tri de 2025, representando uma queda de 4,1% em comparação com o mesmo período do ano anterior. No entanto, o crescimento orgânico foi positivo em 2,3%, com efeitos cambiais (-6,5%) respondendo pela queda geral. O EBITA ajustado da empresa alcançou 3.001 milhões de SEK, acima dos 2.932 milhões de SEK no 2º tri de 2024.

Como mostrado no gráfico a seguir com os principais indicadores financeiros:

O lucro por ação (LPA) melhorou para 4,87 SEK, acima dos 4,08 SEK no 2º tri de 2024, representando um aumento de 19,4%. Este desempenho marca uma melhoria contínua desde o 1º tri de 2025, quando a empresa reportou um LPA de 4,82 SEK.

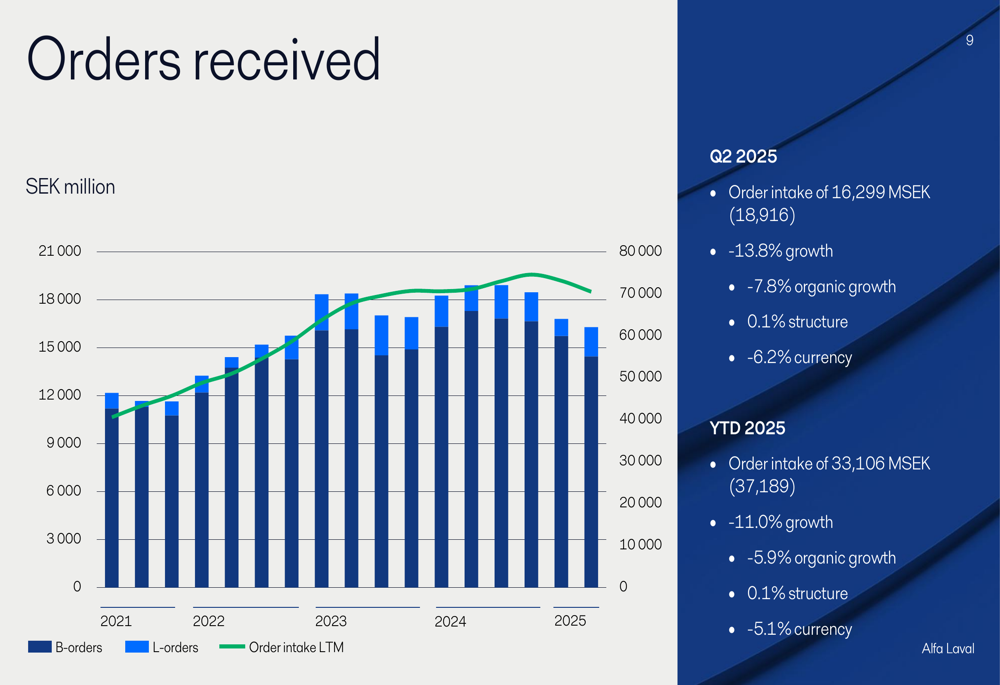

A entrada de pedidos da empresa caiu significativamente para 16.299 milhões de SEK, 14% abaixo do 2º tri de 2024, com declínio orgânico de 8%. Isso representa uma queda sequencial em relação à entrada de pedidos de 16.807 milhões de SEK no 1º tri de 2025, potencialmente sinalizando desafios futuros.

O gráfico a seguir ilustra as tendências de entrada de pedidos:

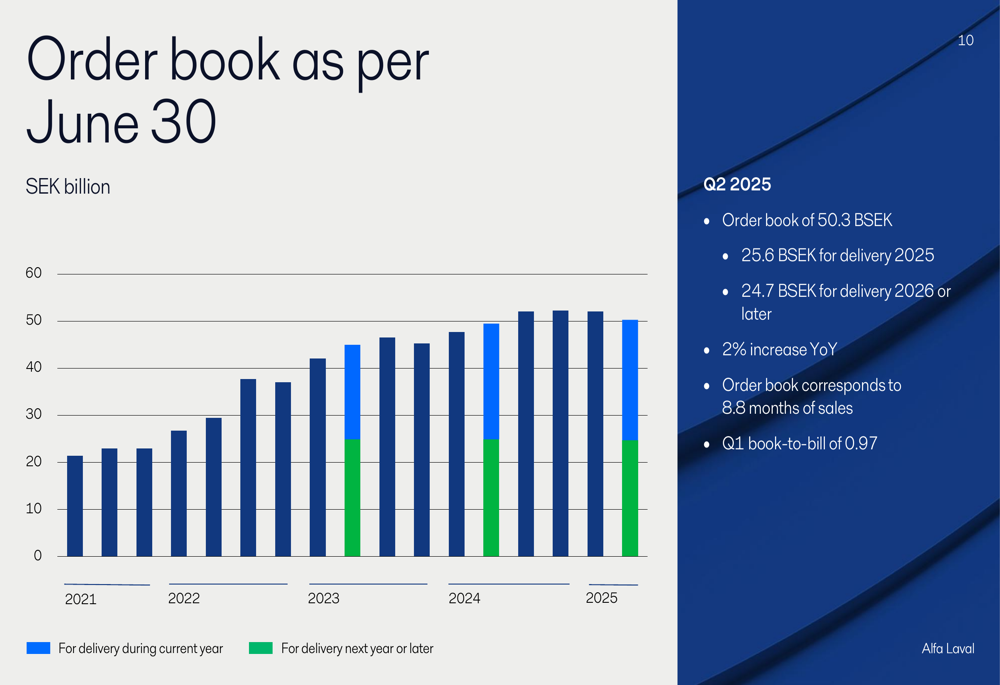

Apesar da queda nos pedidos, a carteira de pedidos da Alfa Laval permanece forte em 50,3 bilhões de SEK, representando um aumento de 2% em relação ao ano anterior e equivalente a 8,8 meses de vendas. A relação entre novos pedidos e vendas no 1º tri foi de 0,97, indicando que os novos pedidos estão ligeiramente abaixo dos níveis atuais de vendas.

Análise de desempenho por divisão

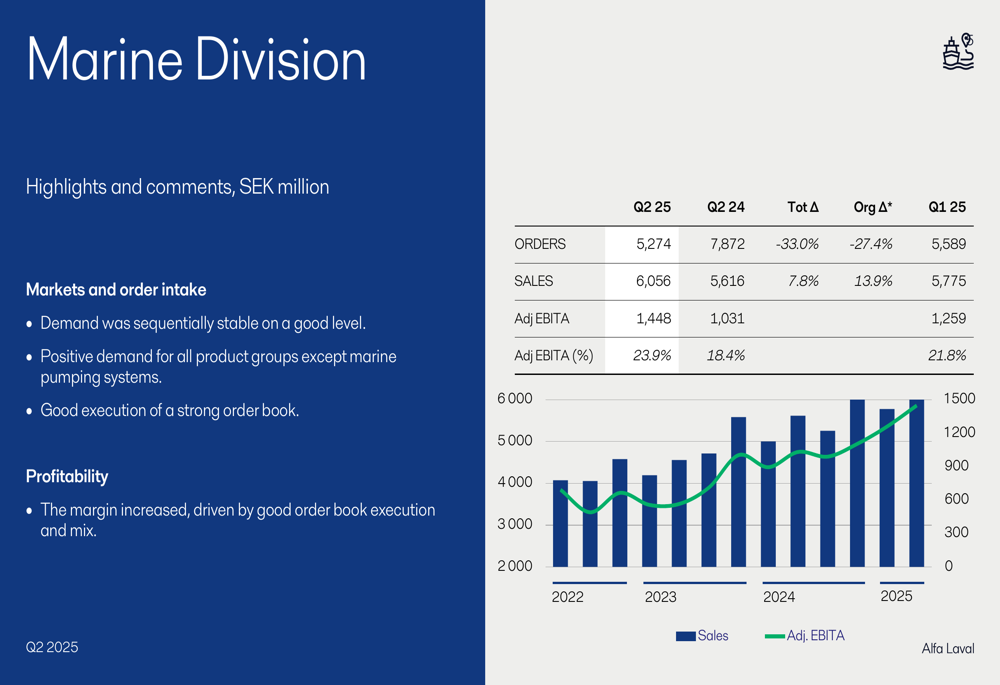

As três divisões da Alfa Laval mostraram padrões de desempenho marcadamente diferentes no 2º tri de 2025, com a divisão Marinha se destacando como a de melhor desempenho.

A divisão Marinha demonstrou uma impressionante melhoria na margem, com a margem EBITA ajustada subindo para 23,9% contra 18,4% no 2º tri de 2024. As vendas aumentaram 7,8% para 6.056 milhões de SEK, embora a entrada de pedidos tenha caído drasticamente em 33% para 5.274 milhões de SEK. De acordo com a apresentação, o aumento da margem foi "impulsionado pela boa execução da carteira de pedidos e mix."

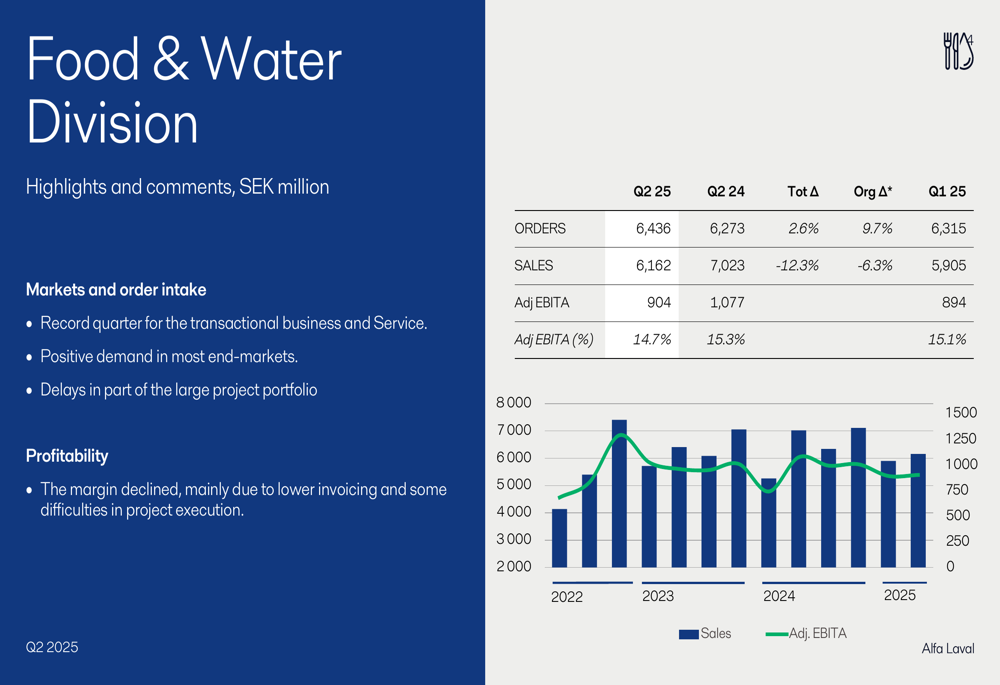

A divisão Food & Water enfrentou desafios com vendas caindo 12,3% para 6.162 milhões de SEK, enquanto a entrada de pedidos aumentou 2,6% para 6.436 milhões de SEK. A margem EBITA ajustada da divisão diminuiu para 14,7% contra 15,3%, com a empresa citando "queda na margem principalmente devido ao menor faturamento e dificuldades na execução de projetos."

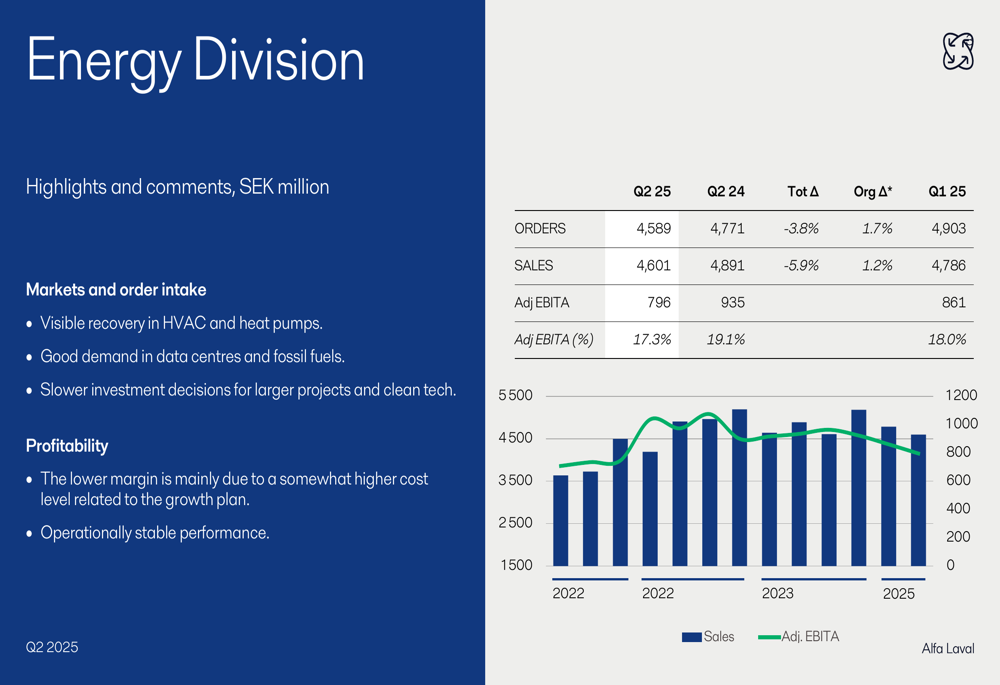

A divisão Energy reportou uma queda de 5,9% nas vendas para 4.601 milhões de SEK e uma queda de 3,8% nos pedidos para 4.589 milhões de SEK. Sua margem EBITA ajustada caiu para 17,3% contra 19,1% no 2º tri de 2024. A apresentação destacou "recuperação visível em HVAC e bombas de calor", mas também "margem mais baixa principalmente devido a níveis de custos mais altos relacionados ao plano de crescimento."

Os pedidos de serviços continuaram sendo um ponto positivo para a Alfa Laval, com a seguinte distribuição de contribuições de pedidos de serviços de cada divisão:

Posição financeira e perspectivas

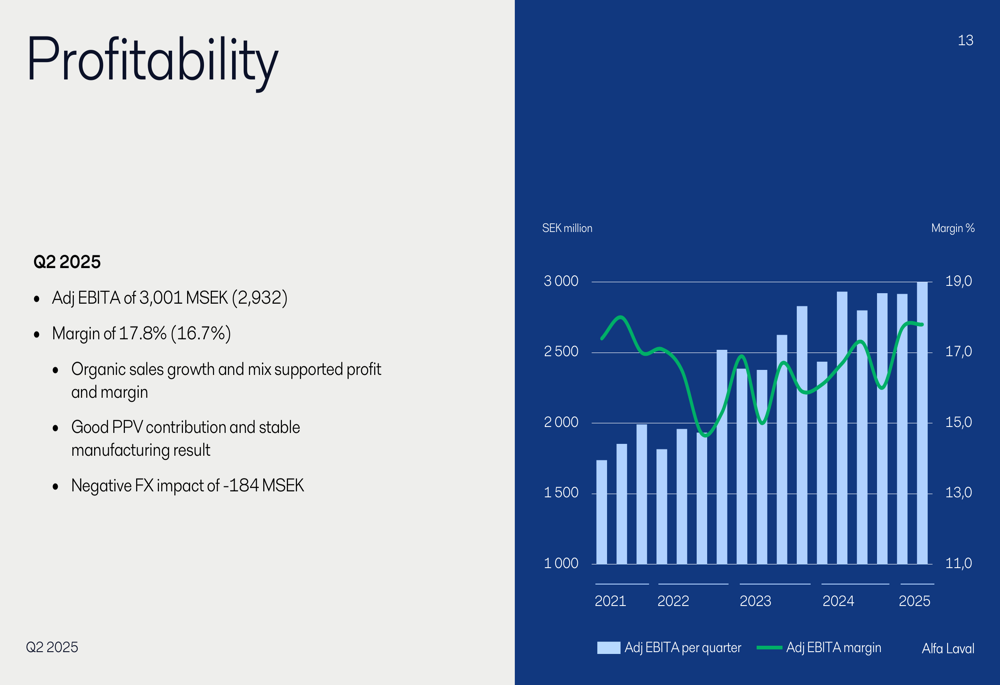

A lucratividade da Alfa Laval melhorou no 2º tri de 2025, com a margem EBITA ajustada atingindo 17,8%, acima dos 16,7% no 2º tri de 2024. A empresa atribuiu esta melhoria ao crescimento orgânico das vendas, mix favorável, boa gestão de preço/custo e resultados estáveis de fabricação, apesar do impacto negativo de câmbio de 184 milhões de SEK.

O gráfico a seguir ilustra as tendências de lucratividade:

A posição financeira da empresa fortaleceu, com a dívida líquida excluindo arrendamentos diminuindo para 4.625 milhões de SEK contra 7.718 milhões de SEK no 2º tri de 2024. A relação dívida líquida/EBITDA melhorou para 0,34 contra 0,62, indicando maior flexibilidade financeira.

O fluxo de caixa livre diminuiu para 1.483 milhões de SEK contra 2.014 milhões de SEK no 2º tri de 2024, principalmente devido a um aumento de 711 milhões de SEK no capital de giro. Os investimentos para o trimestre foram de 676 milhões de SEK, ligeiramente inferiores aos 741 milhões de SEK gastos no 2º tri de 2024.

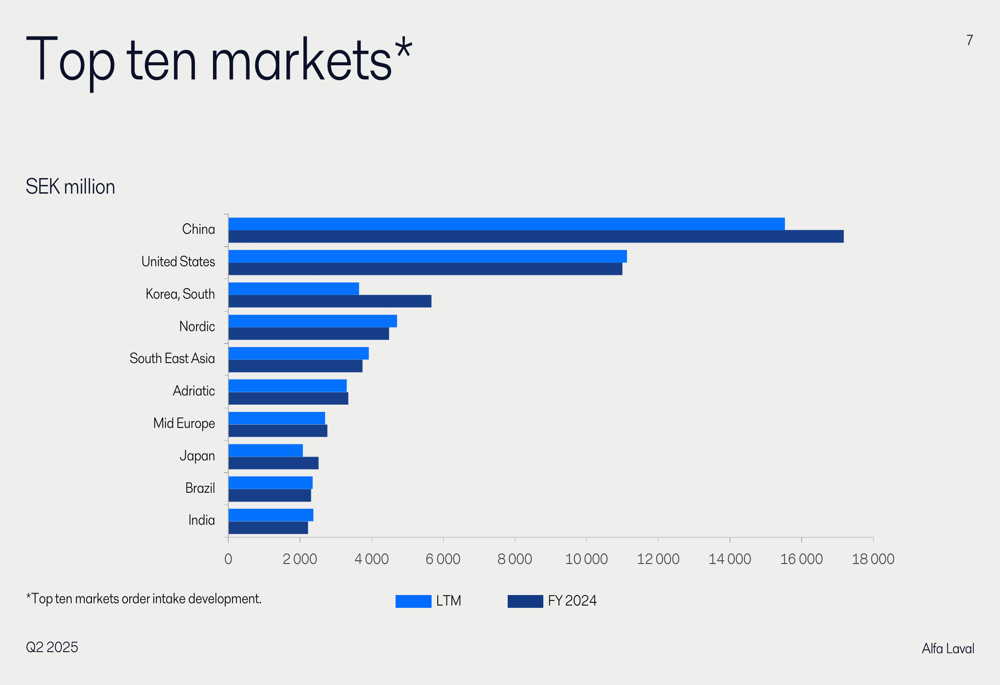

A presença geográfica da Alfa Laval permanece diversificada, com China, Estados Unidos e Coreia do Sul representando os principais mercados por entrada de pedidos:

Declarações prospectivas

Olhando para o futuro, a Alfa Laval forneceu uma perspectiva cautelosamente otimista para o 3º tri de 2025, afirmando: "Esperamos que a demanda no terceiro trimestre seja um pouco maior em comparação com o segundo trimestre." Isso sugere uma potencial estabilização ou melhoria modesta na entrada de pedidos.

Para o 3º tri de 2025, a empresa espera investimentos de aproximadamente 0,7 bilhão de SEK, com amortização de PPA de cerca de 125 milhões de SEK e uma taxa de imposto entre 24-26%. Para o ano completo de 2025, os investimentos são estimados em 2,5-3,0 bilhões de SEK.

O desempenho divergente entre as divisões apresenta tanto oportunidades quanto desafios para a Alfa Laval. O forte desempenho de margem da divisão Marinha demonstra a capacidade da empresa de executar efetivamente em condições favoráveis de mercado, enquanto os desafios nas divisões Food & Water e Energy destacam áreas que requerem atenção da gestão.

Embora a queda geral nos pedidos seja preocupante, a lucratividade melhorada da Alfa Laval, a forte carteira de pedidos e a saudável posição financeira fornecem uma base sólida para navegar no ambiente atual de mercado. Os investidores estarão observando atentamente para ver se a melhoria de demanda antecipada no 3º tri se materializa e se a empresa consegue manter sua expansão de margem enquanto retorna ao crescimento de pedidos e receita.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: