Conselho da Weg aprova contratação de financiamentos

Introdução e contexto de mercado

A American Coastal Insurance Corporation (ACIC) apresentou seus resultados financeiros do segundo trimestre de 2025 em 06.08.2025, revelando crescimento substancial e desempenho superior em métricas-chave, apesar das condições de enfraquecimento no mercado imobiliário comercial da Flórida.

A seguradora especializada em seguro de propriedade comercial exposta a catástrofes relatou melhorias significativas ano a ano na renda principal, prêmios ganhos e índice combinado, além de anunciar uma elevação de classificação de crédito para grau de investimento pela KBRA.

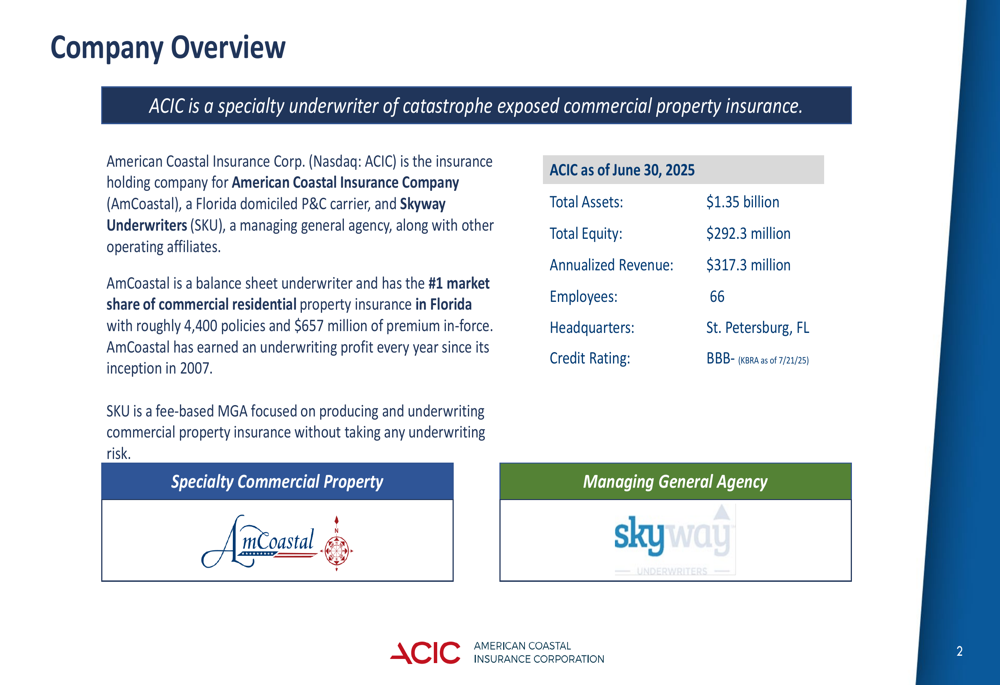

Como mostrado no slide de visão geral da empresa, a ACIC mantém a posição de líder de mercado no seguro de propriedade residencial comercial da Flórida com aproximadamente 4.400 apólices e US$ 657 milhões de prêmios em vigor.

Resumo executivo

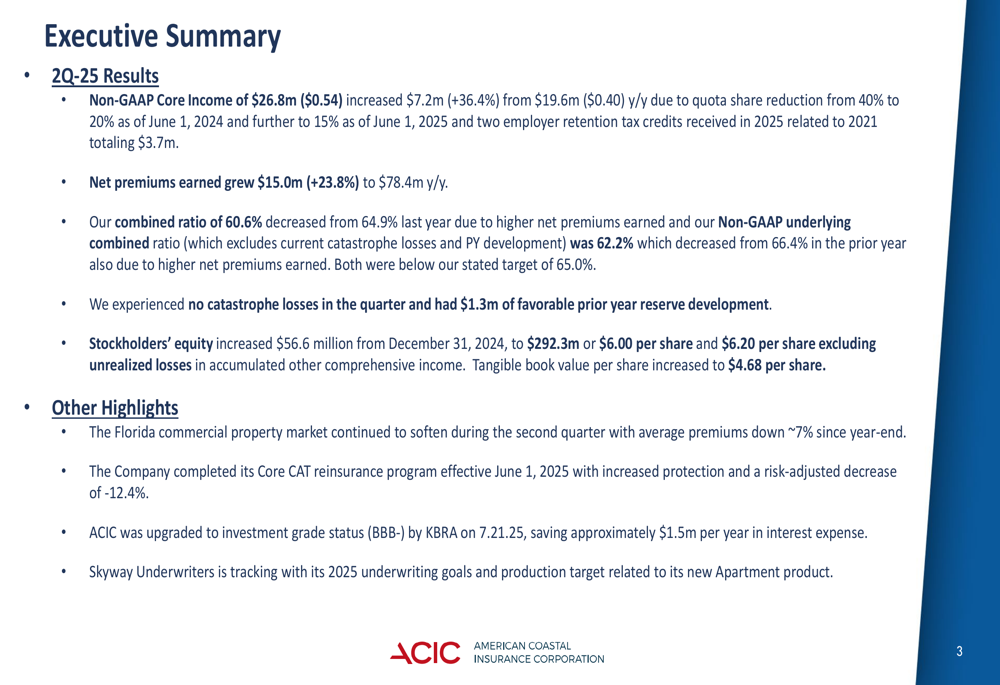

A ACIC reportou uma Renda Principal Não-GAAP de US$ 26,8 milhões (US$ 0,54 por ação) para o 2º tri de 2025, representando um aumento de 36,4% em comparação ao mesmo período do ano anterior. Este desempenho superou substancialmente as expectativas dos analistas de US$ 0,38 por ação.

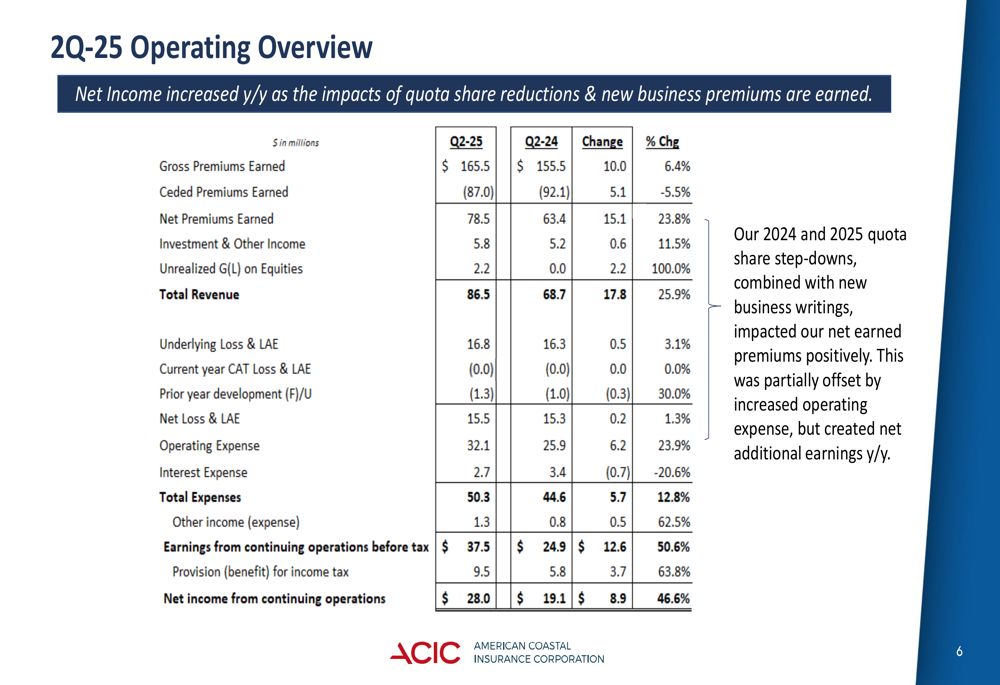

Os prêmios líquidos ganhos cresceram US$ 15,0 milhões para US$ 78,4 milhões, um aumento de 23,8% ano a ano, enquanto o índice combinado melhorou para 60,6% de 64,9% no 2º tri de 2024. A empresa não reportou perdas por catástrofes durante o trimestre e se beneficiou de US$ 1,3 milhão em desenvolvimento favorável de reservas de anos anteriores.

O slide de resumo executivo destaca essas conquistas junto com outros desenvolvimentos significativos, incluindo a classificação de crédito atualizada da empresa e a conclusão de seu programa de resseguro com termos favoráveis.

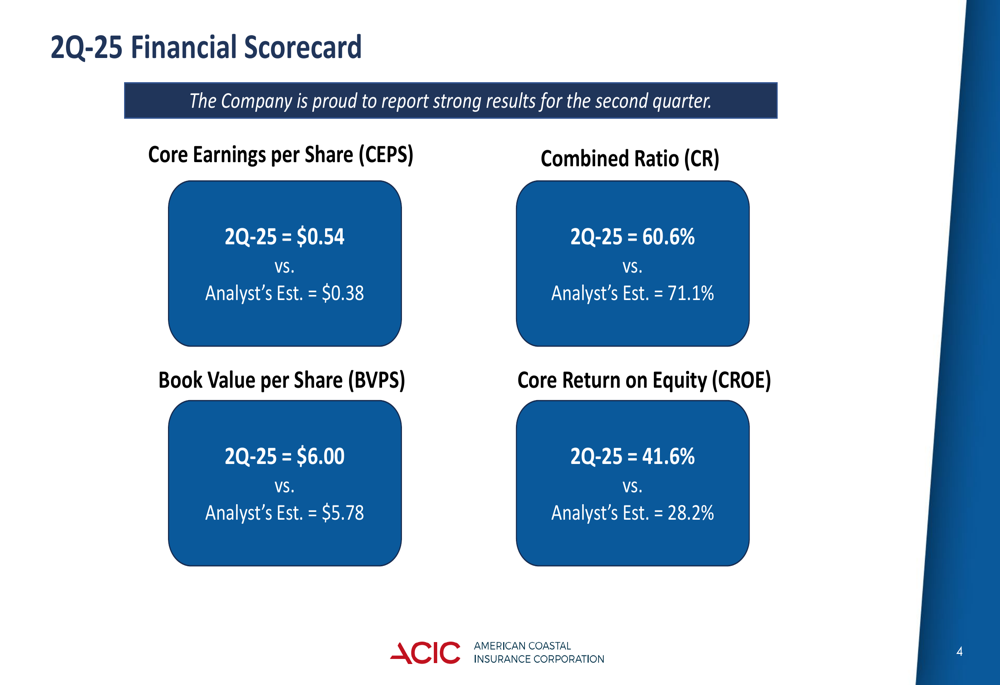

O desempenho financeiro da ACIC superou consistentemente as estimativas dos analistas em todas as métricas-chave, como ilustrado no placar financeiro. O lucro por ação principal da empresa de US$ 0,54 excedeu a estimativa dos analistas de US$ 0,38 em 42%, enquanto o índice combinado de 60,6% superou significativamente os 71,1% esperados. O valor contábil por ação atingiu US$ 6,00, acima dos US$ 5,78 estimados, e o retorno principal sobre o patrimônio ficou em impressionantes 41,6% comparado aos 28,2% antecipados.

Destaques do desempenho trimestral

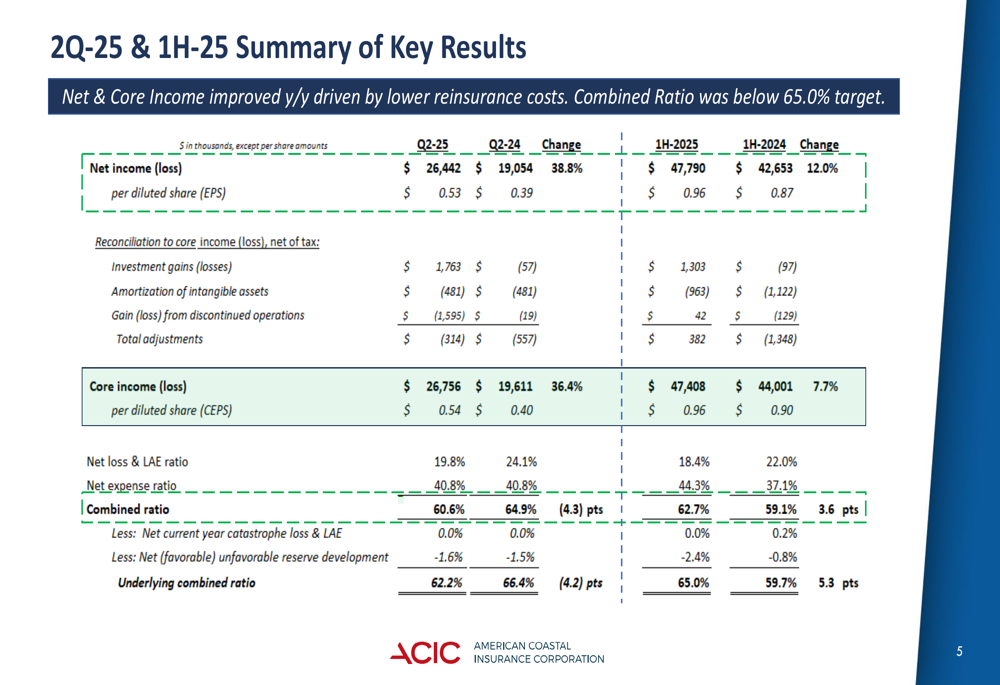

Os resultados financeiros detalhados mostram que o lucro líquido da ACIC para o 2º tri de 2025 alcançou US$ 26,4 milhões (US$ 0,53 por ação diluída), representando um aumento de 38,8% em relação ao 2º tri de 2024. Para o primeiro semestre de 2025, o lucro líquido totalizou US$ 47,8 milhões (US$ 0,96 por ação diluída), um aumento de 12,0% em relação ao mesmo período do ano anterior.

O índice combinado da empresa de 60,6% para o 2º tri de 2025 melhorou 4,3 pontos percentuais ano a ano, enquanto o índice combinado subjacente (que exclui perdas por catástrofes e desenvolvimento de anos anteriores) melhorou para 62,2% de 66,4% no período do ano anterior.

Do ponto de vista operacional, a ACIC gerou receita total de US$ 86,5 milhões no 2º tri de 2025, um aumento de 25,9% em comparação ao 2º tri de 2024. Este crescimento foi impulsionado principalmente pelo aumento de 23,8% nos prêmios líquidos ganhos, que atingiram US$ 78,5 milhões. Os ganhos da empresa provenientes de operações continuadas antes dos impostos aumentaram 50,6% para US$ 37,5 milhões.

Análise financeira detalhada

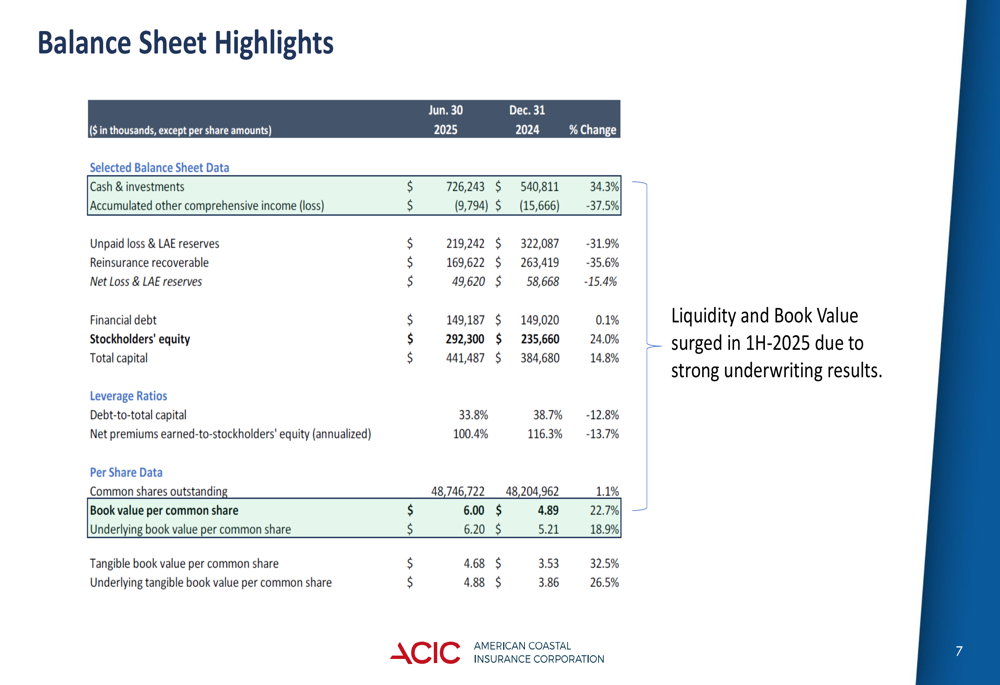

O balanço patrimonial da ACIC continuou a fortalecer-se durante o trimestre, com o patrimônio dos acionistas aumentando para US$ 292,3 milhões em 30.06.2025, acima dos US$ 235,7 milhões no final de 2024. Isso se traduz em um valor contábil por ação ordinária de US$ 6,00 e um valor contábil tangível por ação ordinária de US$ 4,68.

A empresa mantém uma posição de capital sólida com uma relação dívida-capital total de 33,8%. Caixa e investimentos totalizaram US$ 726,2 milhões, proporcionando liquidez substancial para apoiar operações e iniciativas de crescimento.

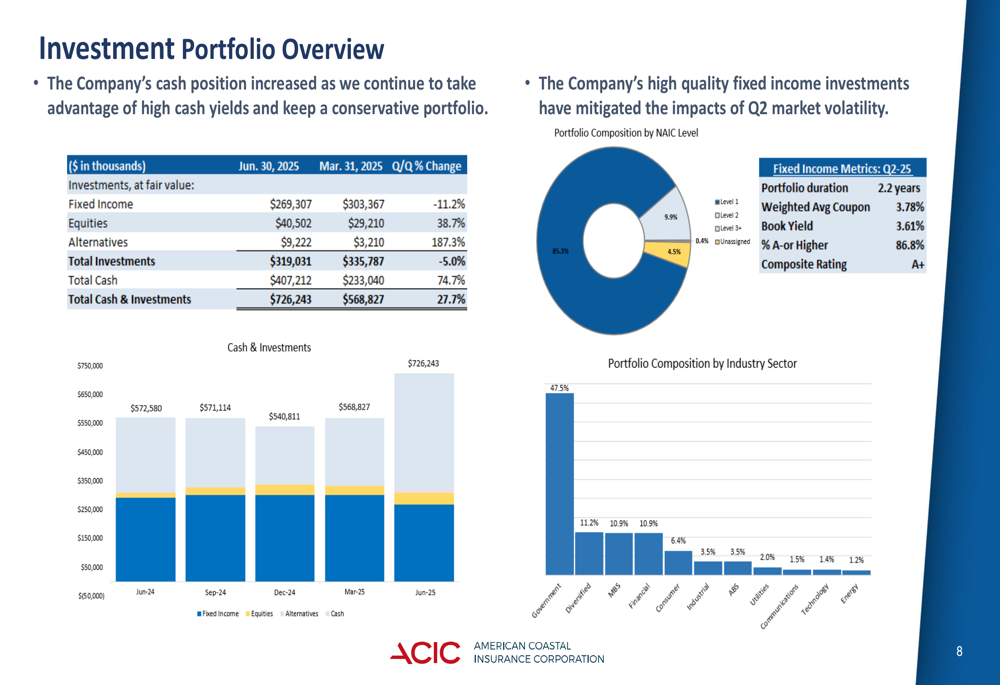

A carteira de investimentos permanece posicionada de forma conservadora com foco em títulos de renda fixa de alta qualidade. Em 30.06.2025, os investimentos em renda fixa totalizaram US$ 269,3 milhões, representando a maior alocação dentro da carteira de investimentos. A carteira de renda fixa tem uma duração de 2,2 anos e um cupom médio ponderado de 3,78%, com 86,8% dos títulos classificados como A ou superior.

Iniciativas estratégicas e perspectivas

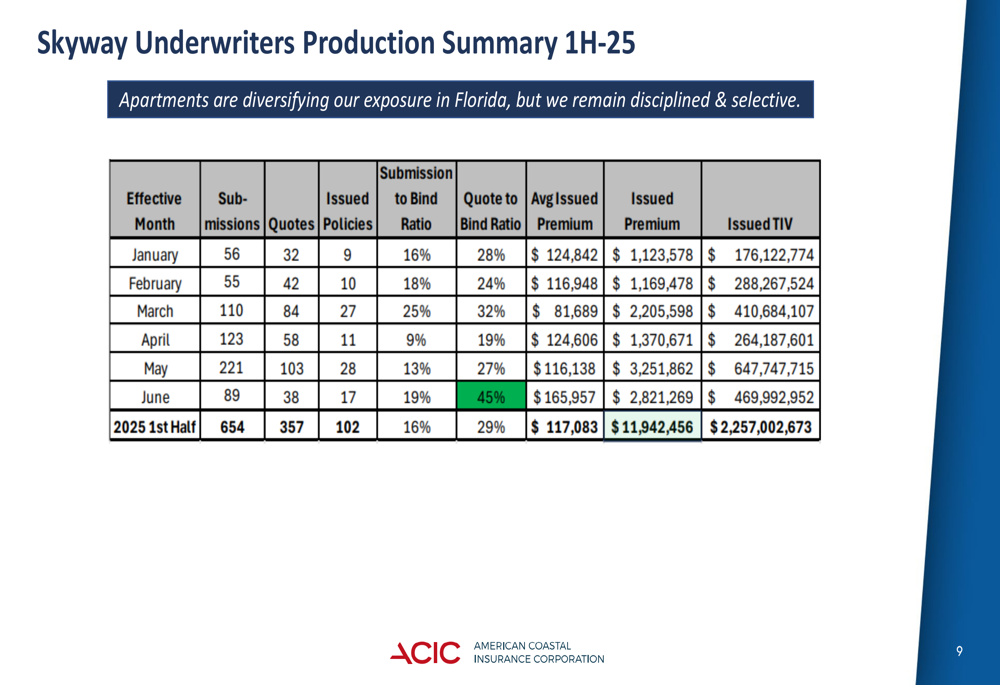

A divisão Skyway Underwriters da empresa, que opera como uma agência gestora baseada em taxas, mostrou progresso constante no primeiro semestre de 2025. O resumo de produção indica que a Skyway processou 654 submissões e 357 cotações, resultando em 102 apólices emitidas com um prêmio médio de US$ 117.083. O prêmio total emitido para o período alcançou quase US$ 12 milhões, cobrindo mais de US$ 2,2 bilhões em valor total segurado.

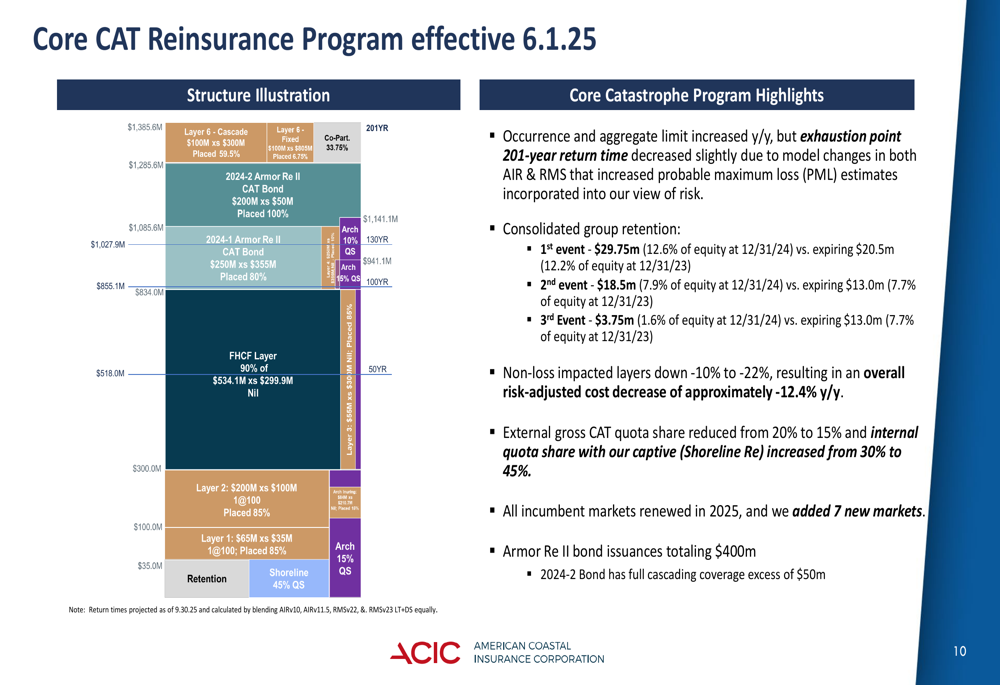

Uma conquista estratégica importante durante o trimestre foi a conclusão do programa de resseguro CAT Core da ACIC, efetivo a partir de 01.06.2025. O programa apresenta limites de ocorrência e agregados aumentados em comparação ao ano anterior, beneficiando-se de uma redução de custo ajustado ao risco de aproximadamente 12,4%. A empresa reduziu sua quota-parte CAT externa bruta de 20% para 15%, enquanto aumentou sua quota-parte interna com a resseguradora cativa Shoreline Re de 30% para 45%.

A estrutura de resseguro fornece proteção abrangente contra eventos catastróficos, com níveis de retenção claramente definidos para o primeiro, segundo e terceiro eventos. Este programa aprimorado reflete a forte posição de mercado da empresa e o perfil de risco melhorado.

A elevação da classificação de crédito para grau de investimento (BBB-) pela KBRA em 21.07.2025 representa um marco significativo para a ACIC e valida a força financeira e a abordagem disciplinada de subscrição da empresa. Esta elevação poderia potencialmente reduzir os custos de empréstimo e melhorar a posição competitiva da empresa no mercado.

Olhando para o futuro, a ACIC parece bem posicionada para navegar no enfraquecimento do mercado imobiliário comercial da Flórida, onde os prêmios médios diminuíram aproximadamente 7% desde o final do ano. O forte desempenho de subscrição da empresa, os termos de resseguro melhorados e a sólida posição de capital fornecem uma base para a continuidade da lucratividade, apesar dos desafios do mercado.

Os resultados deste trimestre demonstram uma melhoria significativa em relação ao 1º tri de 2025, quando a empresa reportou uma renda principal de US$ 20,7 milhões com uma diminuição ano a ano. O desempenho do 2º tri indica uma recuperação bem-sucedida e aceleração do crescimento, sugerindo que as iniciativas estratégicas da empresa estão ganhando força no mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: