2 ações disparam +59%, 4 sobem +25% em agosto; como este modelo de IA identifica?

Introdução e contexto de mercado

O Grupo Matas apresentou seus resultados do 1º tri 2025/26 em 13 de agosto de 2025, reportando um crescimento de receita de 4,7% em moeda neutra em comparação ao ano anterior e mantendo suas projeções para o ano inteiro, apesar das incertezas macroeconômicas. As ações do varejista dinamarquês de beleza e saúde têm experimentado pressão recentemente, com a ação fechando em DKK 131 em 12 de agosto, queda de 0,3% e bem abaixo de sua máxima de 52 semanas de DKK 155,8.

A empresa destacou melhorias significativas na geração de fluxo de caixa livre e progresso contínuo em sua estratégia "Win the Nordics", que se concentra em integração, automação e excelência operacional em suas bandeiras Matas e KICKS.

Destaques do desempenho trimestral

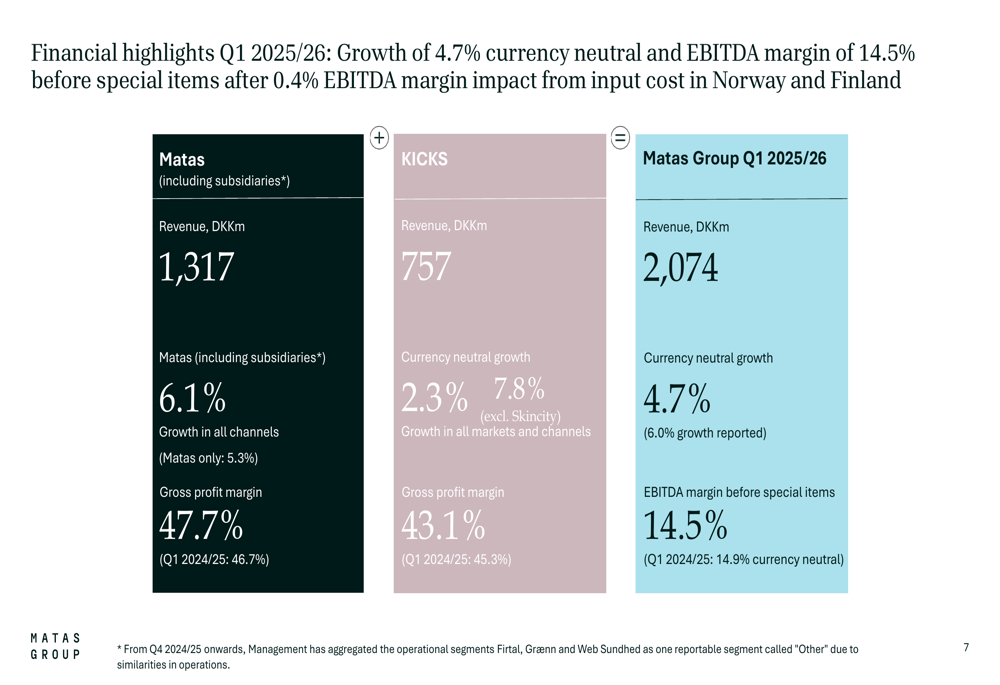

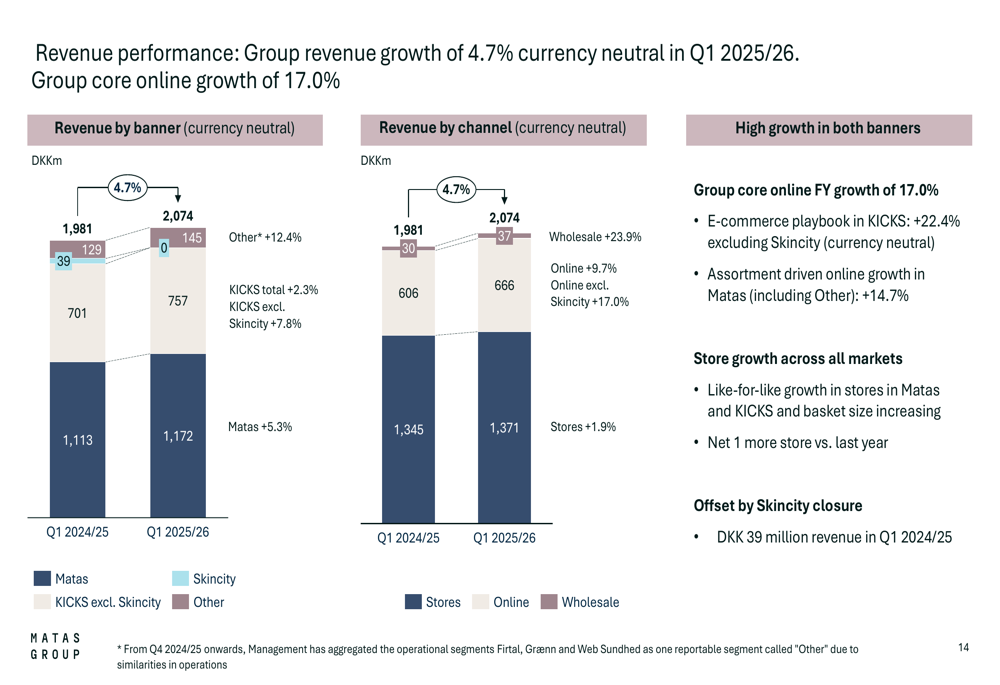

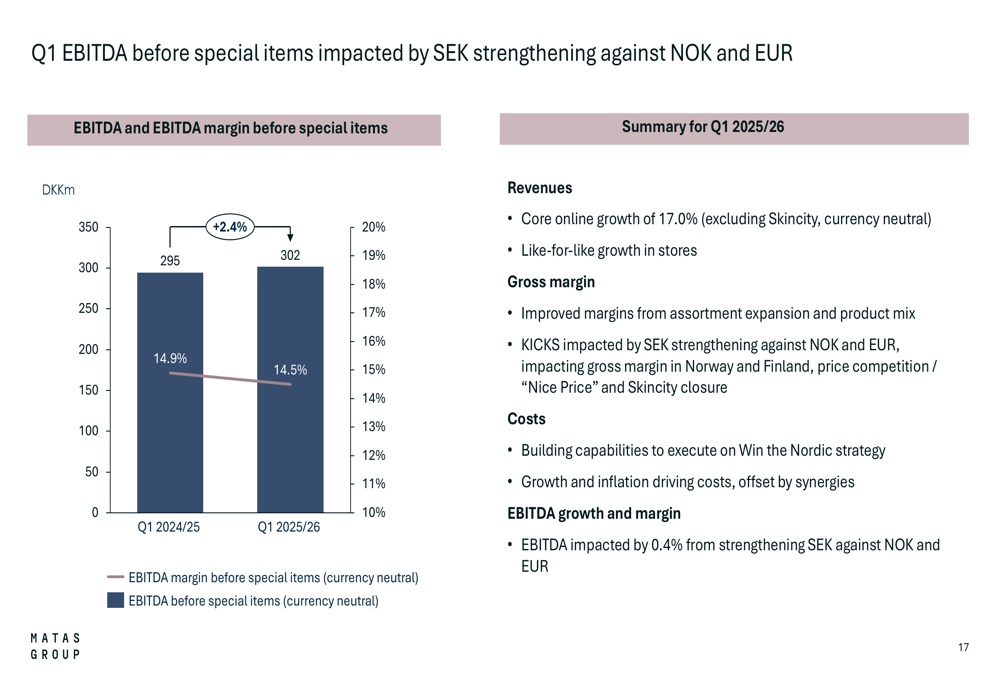

O Grupo Matas reportou receita de DKK 2.074 milhões no 1º tri 2025/26, representando um crescimento de 4,7% em moeda neutra (6,0% reportado). A empresa alcançou uma margem EBITDA antes de itens especiais de 14,5%, comparada a 14,9% no mesmo período do ano passado, com o declínio principalmente atribuído a ventos contrários de câmbio.

Como mostrado no gráfico de destaques financeiros a seguir, ambas as principais bandeiras contribuíram para o crescimento, com a Matas entregando 5,3% de crescimento e a KICKS alcançando 2,3% de crescimento em moeda neutra (7,8% excluindo o negócio fechado da Skincity):

As vendas online foram particularmente fortes, com crescimento online principal de 17,0% excluindo a Skincity. A divisão de receita da empresa por canal mostra lojas crescendo a 1,9% enquanto o online expandiu 9,7% (17,0% excluindo a Skincity):

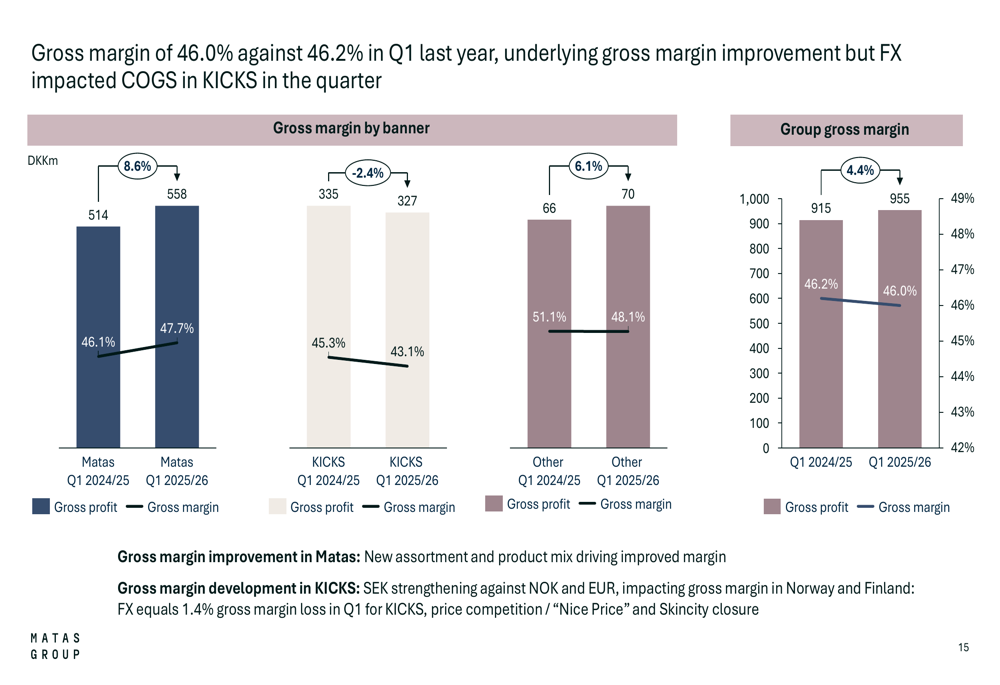

O desempenho da margem bruta foi misto entre as bandeiras do grupo. Enquanto a Matas melhorou sua margem bruta de 46,1% para 47,7% através de novo sortimento e melhorias no mix de produtos, a KICKS experimentou um declínio de 45,3% para 43,1%, principalmente devido a ventos contrários cambiais:

Iniciativas estratégicas

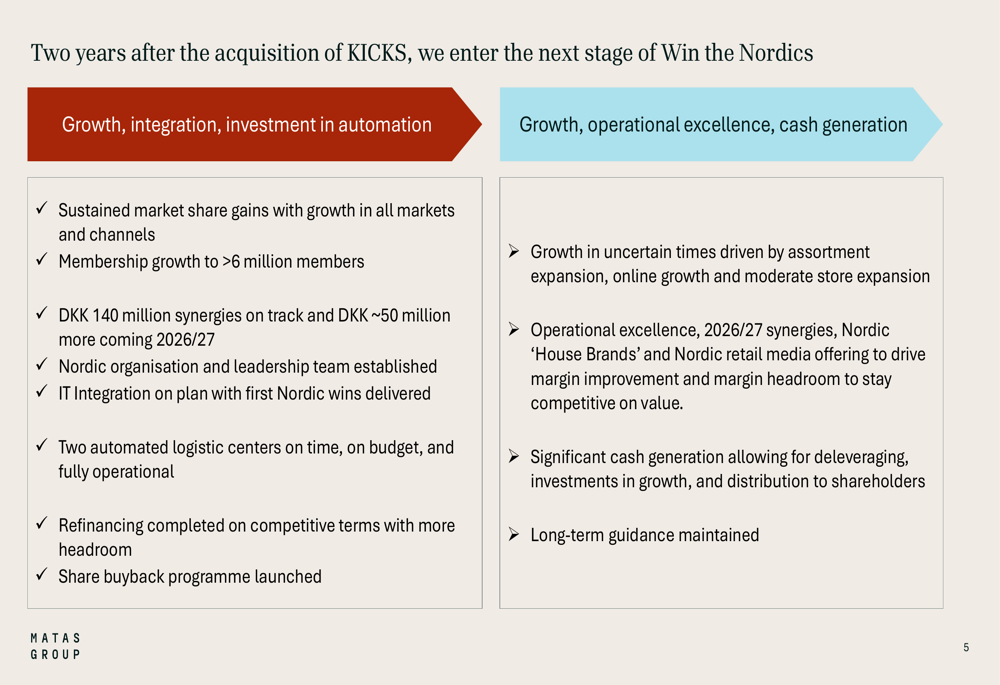

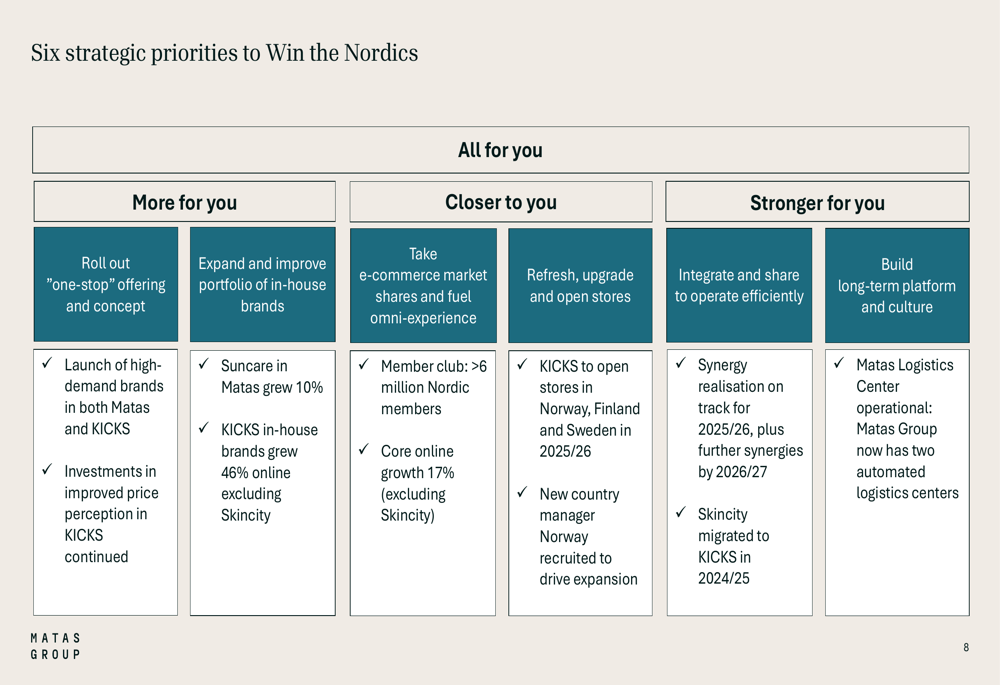

A estratégia "Win the Nordics" do Grupo Matas continua a progredir através de duas fases distintas. A primeira fase concentra-se em crescimento, integração e investimentos em automação, enquanto a segunda fase enfatiza excelência operacional e geração de caixa:

A empresa fez progressos significativos em várias prioridades estratégicas, incluindo a expansão de seu sortimento de produtos, o crescimento de seu negócio de e-commerce, a renovação de lojas e a integração de operações em toda a região nórdica:

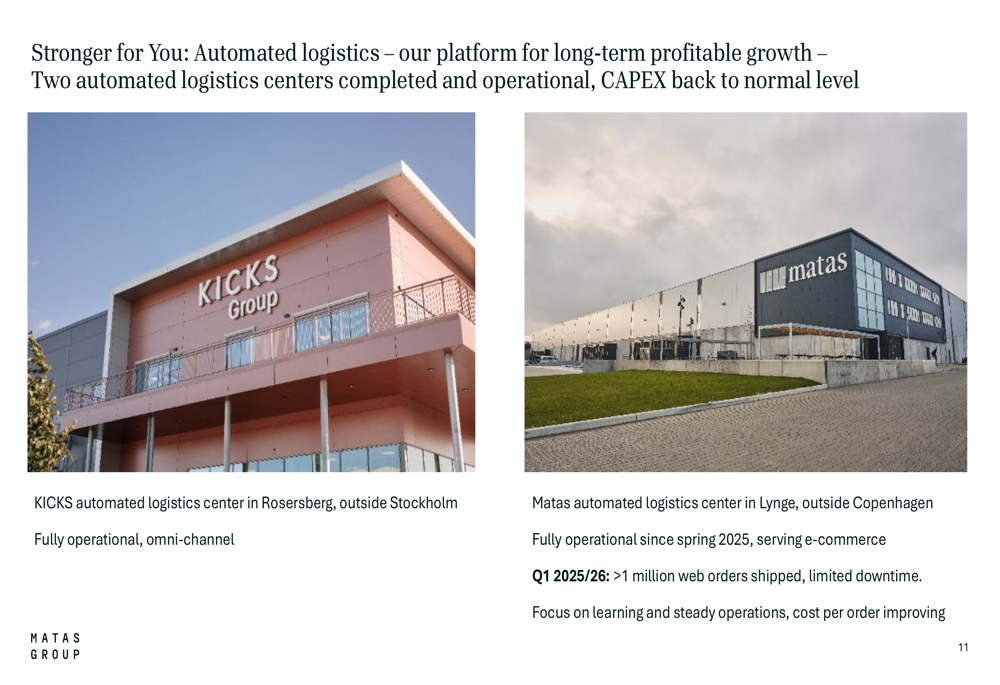

Um marco operacional importante foi a ativação completa de dois centros logísticos automatizados - um para KICKS em Rosersberg, nos arredores de Estocolmo, e o Centro Logístico Matas em Lynge, nos arredores de Copenhague. Espera-se que essas instalações impulsionem eficiências operacionais de longo prazo:

A empresa também expandiu com sucesso seu programa de fidelidade para mais de 6 milhões de membros nórdicos, com a Matas tendo mais de 2 milhões de membros e a KICKS aproximando-se de 4 milhões de membros, incluindo mais de 1 milhão na Noruega.

Análise financeira detalhada

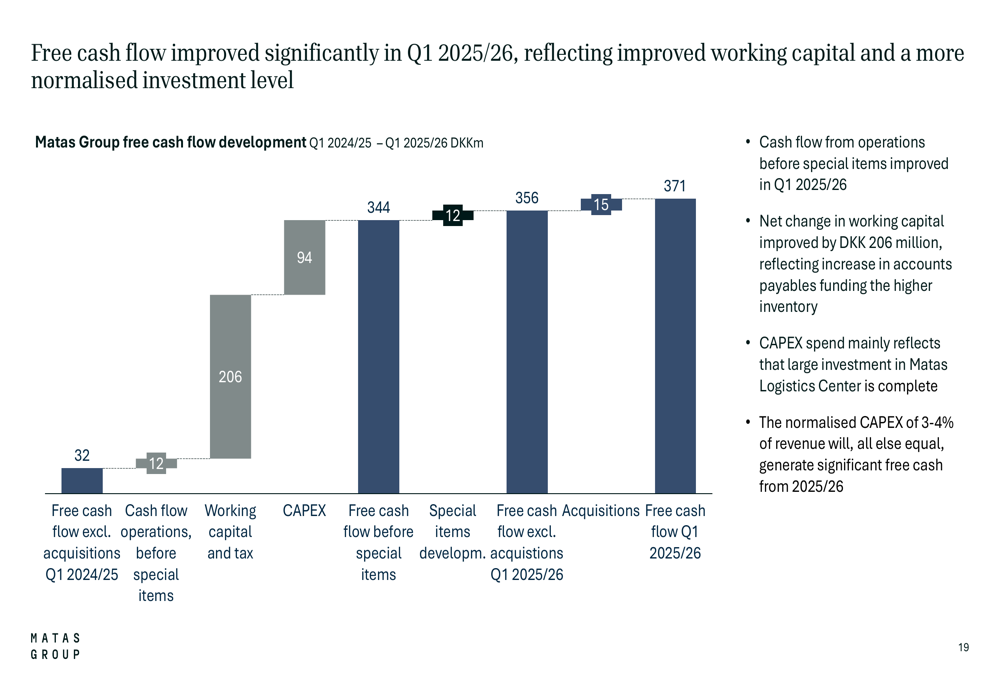

Uma das conquistas mais significativas do trimestre foi a melhoria substancial no fluxo de caixa livre, que aumentou de DKK 32 milhões no 1º tri 2024/25 para DKK 344 milhões no 1º tri 2025/26. Essa melhoria reflete melhor gestão de capital de giro e despesas de capital normalizadas após a conclusão do Centro Logístico Matas:

O EBITDA da empresa antes de itens especiais foi impactado pelo fortalecimento da coroa sueca contra a coroa norueguesa e o euro, o que afetou as margens brutas nas operações da KICKS na Noruega e na Finlândia:

O índice de alavancagem do Grupo Matas (dívida líquida com juros em relação ao EBITDA dos últimos doze meses antes de itens especiais) estava em 3,0x no final do 1º tri, abaixo do trimestre anterior. Em maio de 2025, a empresa refinanciou com sucesso em termos competitivos, garantindo financiamento para crescimento futuro com melhor margem de manobra.

Declarações prospectivas

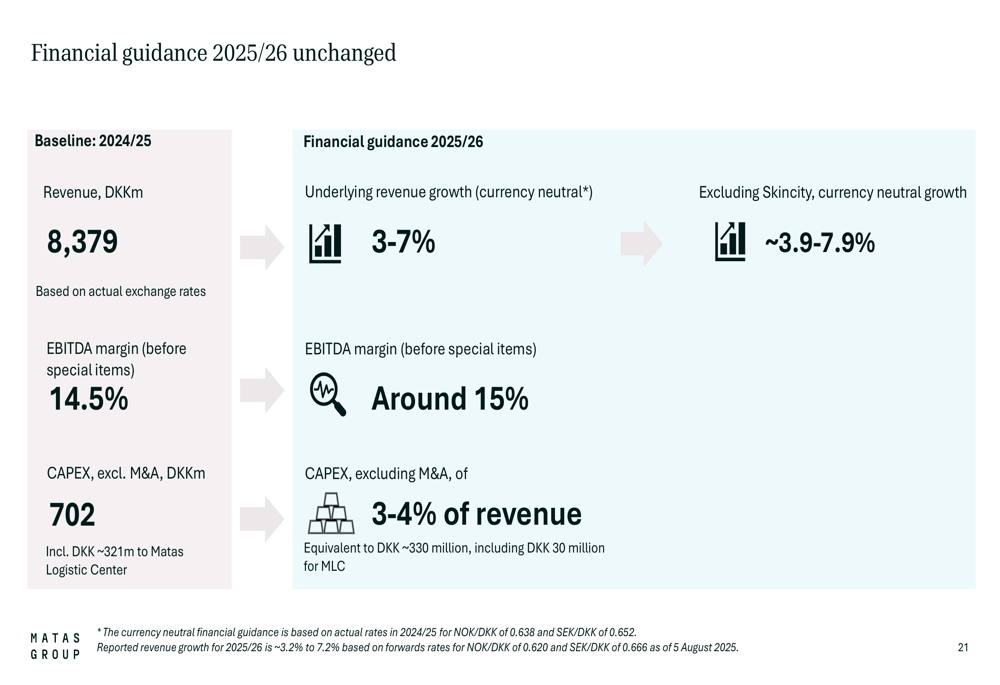

O Grupo Matas manteve suas orientações financeiras para 2025/26, projetando crescimento de receita em moeda neutra de 3-7% (3,9-7,9% excluindo a Skincity) e uma margem EBITDA antes de itens especiais de aproximadamente 15%. Espera-se que as despesas de capital se normalizem em 3-4% da receita, equivalente a aproximadamente DKK 330 milhões:

A empresa observou alguma incerteza macroeconômica, particularmente na Suécia, mas indicou que o sentimento do consumidor na Dinamarca, Noruega e Finlândia permaneceu relativamente estável. A administração enfatizou que a estratégia da empresa de expansão de sortimento, crescimento online e expansão moderada de lojas deve impulsionar o crescimento mesmo em tempos incertos.

A empresa também destacou que a excelência operacional, sinergias, marcas próprias nórdicas e uma oferta nórdica de mídia de varejo devem impulsionar a melhoria de margem e criar espaço para permanecer competitiva em valor. Espera-se uma geração significativa de caixa para permitir a desalavancagem, investimentos em crescimento e distribuições aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: