ÚLTIMAS HORAS: Assine InvestingPro com um super desconto na Oferta Relâmpago

Introdução e contexto de mercado

A Atlas Energy Solutions Inc (Nova York:AESI) divulgou sua apresentação para investidores do 2º tri 2025, destacando um forte desempenho de receita de US$ 289 milhões, apesar de registrar um prejuízo líquido de US$ 5,6 milhões. A apresentação, datada de agosto de 2025, ocorre enquanto a empresa continua a navegar por condições desafiadoras de mercado enquanto expande sua presença no setor de serviços energéticos.

A empresa sediada em Austin, Texas, com capitalização de mercado de US$ 1,5 bilhão e valor empresarial de US$ 2,0 bilhões, viu seu preço de ações cair significativamente de sua máxima de 52 semanas de US$ 26,86 para cerca de US$ 12,51 no fechamento de 04.08.2025. O pregão após o expediente mostrou uma leve recuperação com a ação subindo 0,96%.

Destaques do desempenho trimestral

Os resultados financeiros do 2º tri 2025 da Atlas Energy apresentam um quadro misto. Embora a empresa tenha alcançado uma receita substancial de US$ 289 milhões, reportou um prejuízo líquido de US$ 5,6 milhões, continuando uma tendência de desafios de lucratividade observados em trimestres anteriores. Isso segue o significativo resultado abaixo das expectativas no 1º tri 2025, quando reportou LPA de apenas US$ 0,01 contra expectativas dos analistas de US$ 1,06.

Apesar desses desafios, a Atlas demonstrou forte capacidade de geração de caixa com US$ 89 milhões em caixa líquido de atividades operacionais e US$ 49 milhões em fluxo de caixa livre ajustado para o trimestre.

Como mostrado nos seguintes destaques financeiros e operacionais:

A empresa manteve métricas operacionais robustas com 5,4 milhões em volumes de vendas e 5,5 milhões em volumes entregues durante o trimestre. A Atlas continuou seu compromisso com retornos aos acionistas, com um dividendo trimestral de US$ 0,25 por ação e retornos totais aos acionistas de US$ 314 milhões, incluindo US$ 229 milhões retornados desde seu IPO em março de 2023.

Iniciativas estratégicas

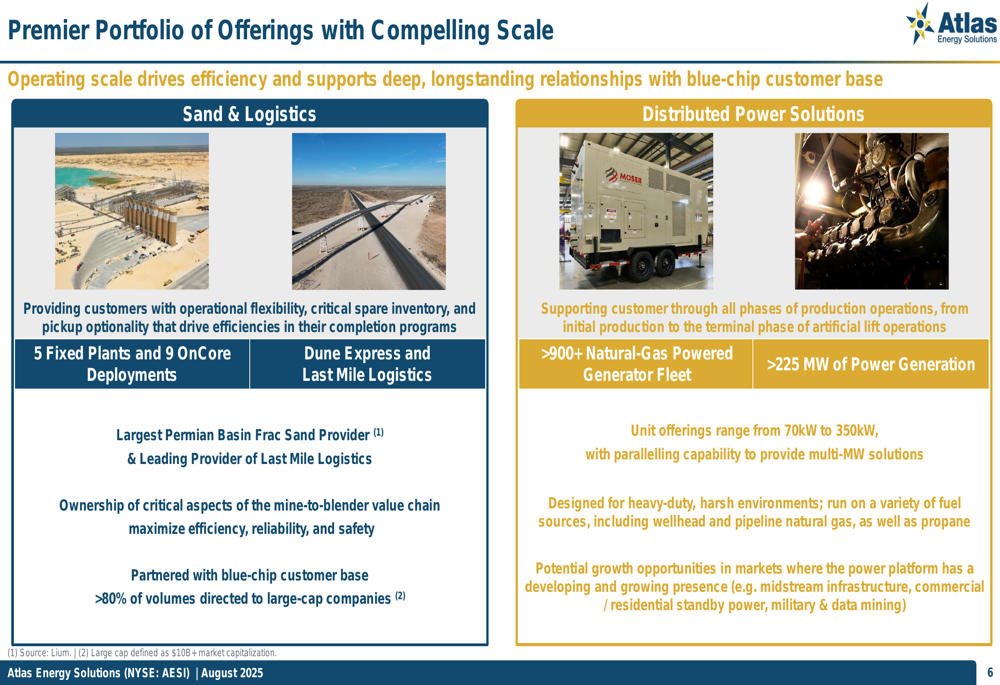

A Atlas Energy Solutions se posicionou como uma fornecedora diversificada de serviços energéticos com dois segmentos principais de negócios: Areia & Logística e Soluções de Energia Distribuída. As iniciativas estratégicas da empresa focam em alavancar seus ativos únicos e inovações tecnológicas para criar vantagens competitivas.

O portfólio da empresa inclui cinco plantas fixas e nove implantações OnCore para produção de areia, tornando-a a maior fornecedora de areia para fraturamento hidráulico da Bacia do Permiano. No segmento de soluções de energia, a Atlas opera mais de 900 geradores movidos a gás natural com mais de 225 MW de capacidade de geração de energia.

O slide a seguir ilustra o diversificado portfólio de ofertas da empresa:

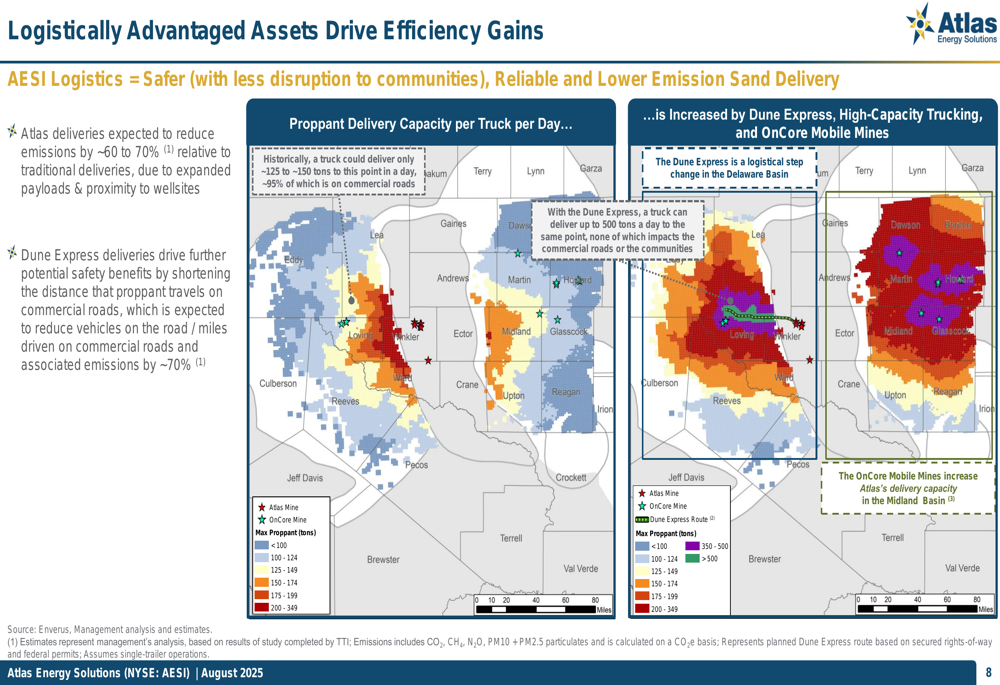

Um diferencial chave para a Atlas é sua infraestrutura logística, particularmente o sistema Dune Express. Este transportador terrestre totalmente eletrificado de 42 milhas é projetado com capacidade de processamento de 13 milhões de toneladas por ano e representa uma inovação significativa no transporte de propantes.

Espera-se que as vantagens logísticas da empresa reduzam as emissões em aproximadamente 60-70% em comparação com entregas tradicionais e diminuam os veículos nas estradas em cerca de 70%, como ilustrado neste slide:

A Atlas também abraçou a automação e inovação tecnológica através de sua parceria com a Kodiak para transporte autônomo, completando aproximadamente 1.000 entregas no ano até o momento com RoboTrucks. Essas inovações são apresentadas no seguinte slide:

Posição de mercado e perspectivas da indústria

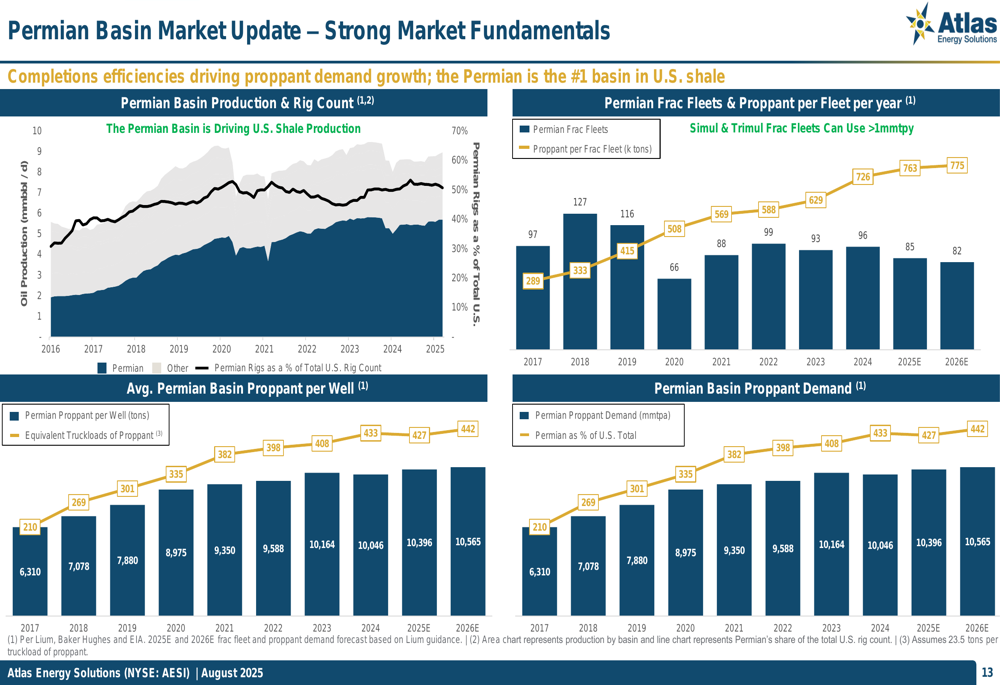

A Bacia do Permiano continua sendo um importante motor de crescimento para a Atlas Energy Solutions, com a empresa destacando fortes fundamentos de mercado em sua apresentação. A bacia continua liderando a produção de xisto dos EUA, com aumento da demanda por propantes e eficiência de fraturamento.

A análise de mercado da Atlas sugere crescimento contínuo na demanda por propantes, com a Bacia do Permiano representando uma porcentagem crescente da demanda total dos EUA até 2026. Esta perspectiva positiva para o mercado principal da empresa é ilustrada na seguinte atualização de mercado:

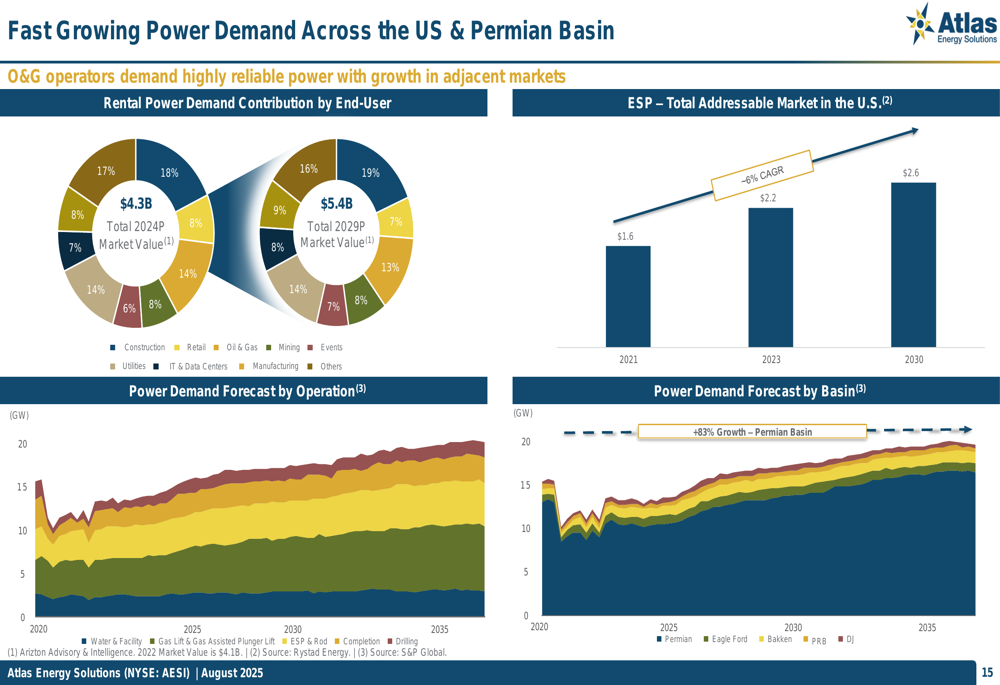

Adicionalmente, a Atlas vê oportunidades significativas de crescimento na demanda de energia em todo os EUA e particularmente na Bacia do Permiano, onde a demanda de energia está projetada para crescer 83%. A expansão da empresa para soluções de energia através de sua aquisição da Moser Energy Systems a posiciona para capitalizar esta tendência.

A oportunidade do mercado de energia é detalhada neste slide mostrando previsões de crescimento:

Valor para acionistas e dividendos

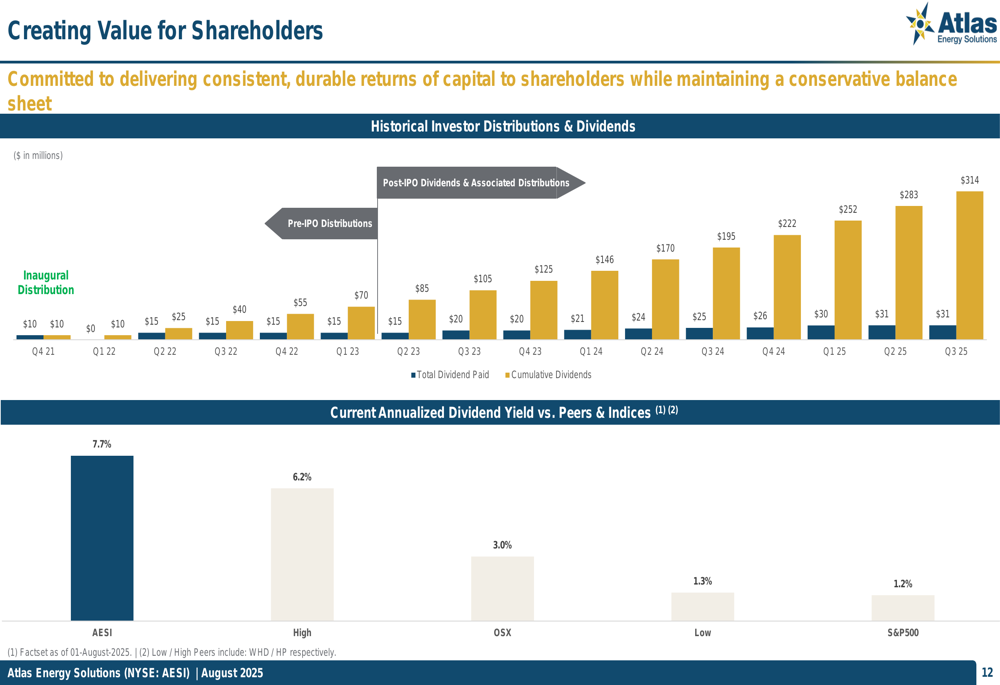

Apesar dos desafios de lucratividade, a Atlas Energy Solutions manteve seu foco em retornos aos acionistas através de um programa competitivo de dividendos. O rendimento anualizado atual de dividendos da empresa de 7,7% supera significativamente tanto os pares da indústria (6,2%) quanto os principais índices como o S&P 500 (1,2%).

Esta vantagem de dividendos é destacada na seguinte comparação:

A estratégia de dividendos da empresa parece ser um elemento chave na manutenção do interesse dos investidores apesar das recentes quedas no preço das ações e desafios nos resultados. A Atlas retornou US$ 314 milhões aos acionistas no total, com US$ 229 milhões retornados desde seu IPO em março de 2023.

Declarações prospectivas

Olhando para o futuro, a Atlas Energy Solutions enfrenta tanto oportunidades quanto desafios. A apresentação da empresa enfatiza o potencial de crescimento em seus mercados principais, particularmente na Bacia do Permiano, onde a demanda por propantes e necessidades de energia continuam a aumentar.

As aquisições da Hi-Crush em março de 2024 e da Moser & PropFlow em 2025 refletem os esforços estratégicos de diversificação da empresa. Essas aquisições, combinadas com inovações como o Dune Express e o transporte autônomo, posicionam a Atlas para potencialmente melhorar a eficiência operacional e reduzir custos.

No entanto, a persistente lacuna entre forte receita e fraca lucratividade continua sendo uma preocupação. O resultado líquido negativo no 2º tri 2025, seguindo o significativo resultado abaixo das expectativas no 1º tri, sugere desafios contínuos em traduzir crescimento de receita em resultados finais.

Para investidores, a Atlas apresenta uma proposta mista: fortes rendimentos de dividendos e geração de fluxo de caixa equilibrados contra preocupações de lucratividade e pressão no preço das ações. A capacidade da empresa de alavancar suas iniciativas estratégicas para melhorar a lucratividade provavelmente será um foco chave para investidores nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: