As 7 Magníficas cansaram? Descubra as próximas queridinhas do mercado

Introdução e contexto de mercado

A Avista Corporation (Nova York:AVA) apresentou seus resultados do 2º tri 2025 em 06.08.2025, revelando um desempenho misto caracterizado por fortes operações de utilidades compensadas pela fraqueza em seus segmentos não-utilitários. As ações da empresa fecharam a US$ 38,25 em 05.08.2025, com um modesto ganho de 0,13%, enquanto os investidores aguardavam os resultados trimestrais.

A apresentação, liderada pela presidente e CEO Heather Rosentrater e pelo CFO Kevin Christie, destacou o foco contínuo da empresa nos resultados regulatórios, investimentos de capital e execução estratégica, apesar dos desafios no setor de tecnologia limpa.

Destaques do desempenho trimestral

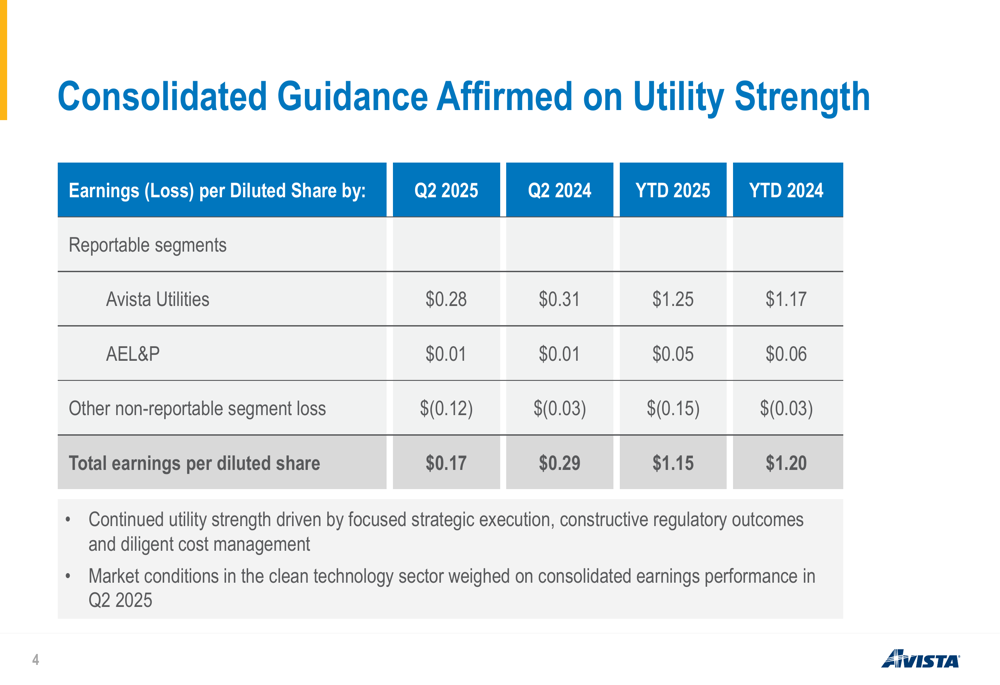

A Avista reportou lucro consolidado por ação diluída de US$ 0,17 para o 2º tri 2025, uma diminuição significativa em relação aos US$ 0,29 no 2º tri 2024. Os lucros acumulados do ano também diminuíram ligeiramente para US$ 1,15 por ação, contra US$ 1,20 no mesmo período do ano anterior. A empresa atribuiu esse declínio principalmente às perdas em seus negócios não-utilitários, que compensaram o desempenho sólido em suas operações principais de utilidades.

Conforme mostrado na seguinte divisão de lucros da apresentação:

O segmento principal Avista Utilities registrou lucros de US$ 0,28 por ação no 2º tri 2025, ligeiramente abaixo dos US$ 0,31 no 2º tri 2024. No entanto, os lucros acumulados do ano das utilidades mostraram melhora, atingindo US$ 1,25 por ação em comparação com US$ 1,17 em 2024. A subsidiária Alaska Electric Light and Power (AEL&P) da empresa manteve desempenho estável com US$ 0,01 por ação no 2º tri e US$ 0,05 acumulados no ano.

O maior impacto negativo no desempenho veio do segmento não-reportável da Avista, que registrou uma perda de US$ 0,12 por ação no 2º tri 2025, substancialmente pior que a perda de US$ 0,03 no 2º tri 2024. A empresa citou condições desafiadoras de mercado no setor de tecnologia limpa como o principal fator por trás desse declínio.

Análise financeira detalhada

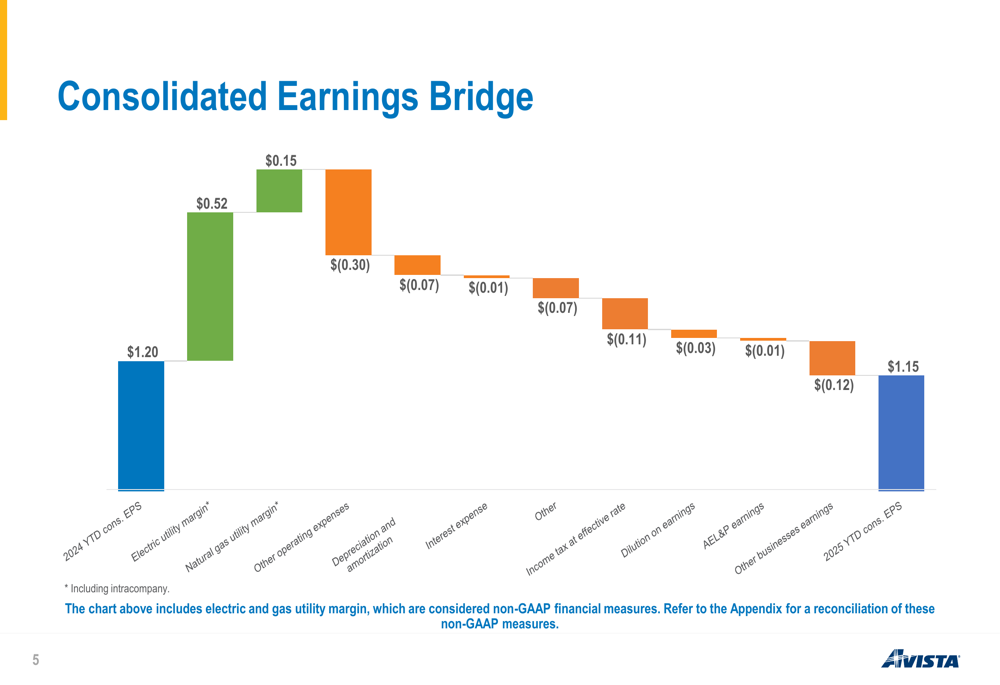

A apresentação incluiu uma ponte de lucros detalhada que ilustrou os principais fatores que impulsionaram a mudança nos lucros acumulados do ano de 2024 para 2025:

Contribuições positivas vieram do aumento da margem de utilidade elétrica (+US$ 0,52) e da margem de utilidade de gás natural (+US$ 0,15), refletindo os resultados regulatórios bem-sucedidos da empresa e melhorias operacionais. No entanto, esses ganhos foram mais que compensados por aumentos em outras despesas operacionais (-US$ 0,30), depreciação e amortização (-US$ 0,07), despesas com juros (-US$ 0,01) e outros fatores (-US$ 0,07).

Efeitos de imposto de renda (-US$ 0,11), diluição de lucros (-US$ 0,03), lucros ligeiramente menores da AEL&P (-US$ 0,01) e o declínio significativo no desempenho de outros negócios (-US$ 0,12) resultaram na diminuição dos lucros acumulados do ano para US$ 1,15 por ação.

Esse desempenho representa uma continuação das tendências observadas no 1º tri 2025, quando a Avista reportou lucros de US$ 0,98 por ação, ligeiramente abaixo das expectativas dos analistas de US$ 1,00. A deterioração no desempenho do segmento não-utilitário parece ter acelerado no 2º tri.

Iniciativas estratégicas e plano de capital

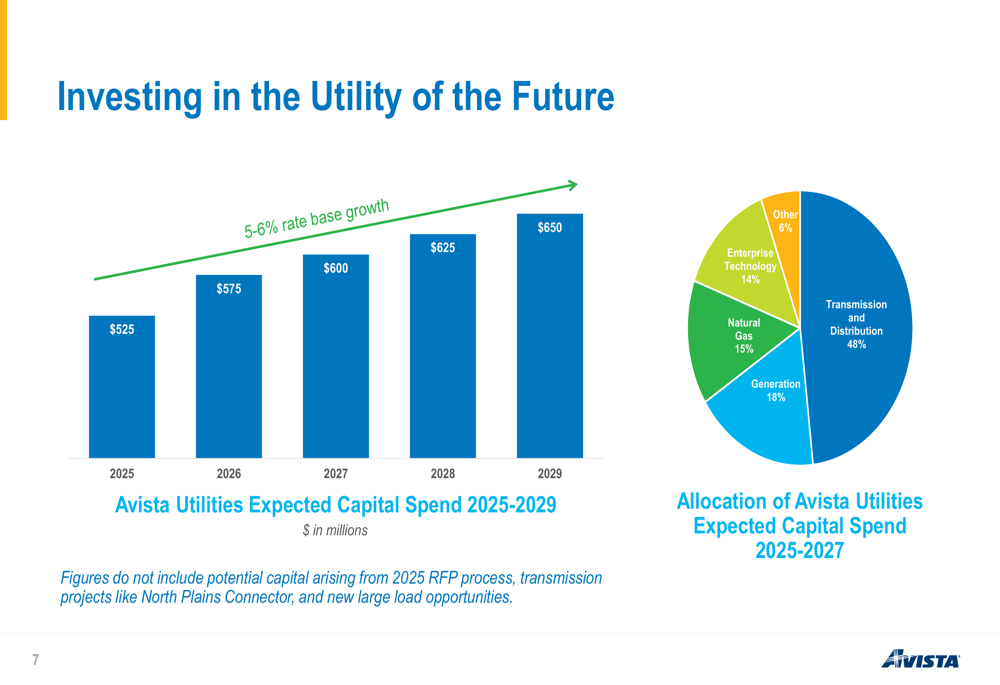

Apesar dos desafios de lucros a curto prazo, a Avista continua a executar seu plano estratégico de longo prazo com investimentos significativos de capital planejados até 2029. A empresa delineou sua previsão de despesas de capital, mostrando aumentos constantes de US$ 525 milhões em 2025 para US$ 650 milhões em 2029:

O plano de capital concentra-se fortemente na infraestrutura de transmissão e distribuição, que representa 48% dos gastos planejados de 2025-2027. Outras áreas significativas incluem geração (18%), infraestrutura de gás natural (15%) e tecnologia empresarial (14%). Espera-se que essa estratégia de investimento impulsione o crescimento da base tarifária em 5-6% durante o período de planejamento.

Notavelmente, a empresa indicou que esses números não incluem capital adicional potencial para projetos identificados no processo de RFP 2025, projetos de transmissão como o North Plains Connector, ou novas oportunidades de grande carga, sugerindo possível valorização do plano de capital.

Ambiente regulatório

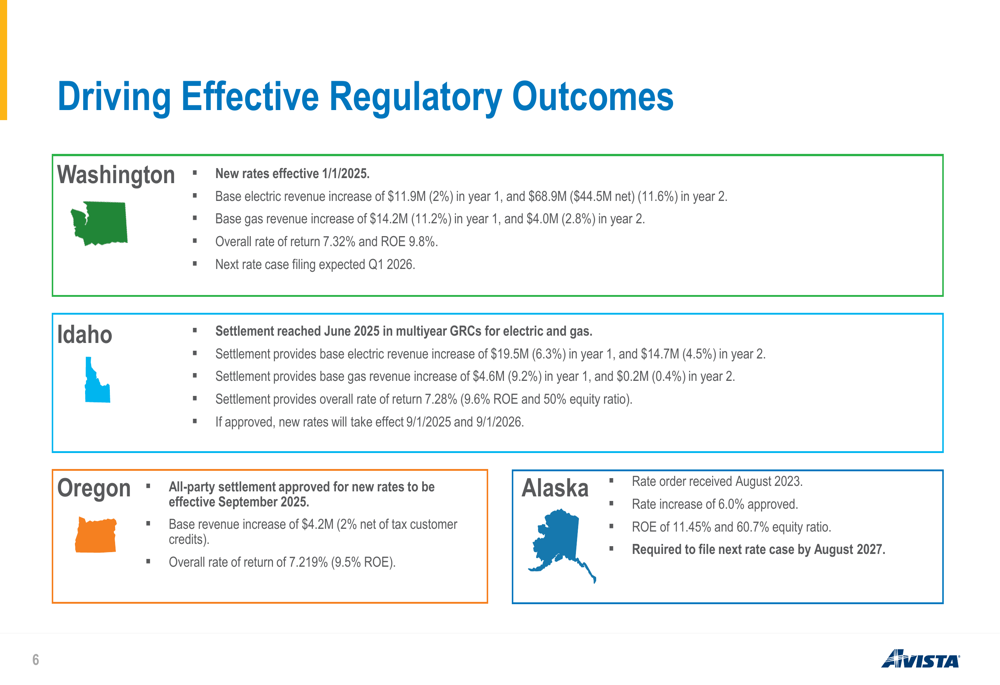

Um ponto forte destacado na apresentação foi o sucesso da Avista em garantir resultados regulatórios favoráveis em todos os seus territórios de serviço. A empresa detalhou desenvolvimentos recentes em Washington, Idaho, Oregon e Alasca:

Em Washington, novas tarifas efetivas a partir de 01.01.2025 proporcionarão um aumento de receita elétrica base de US$ 11,9 milhões (2%) no primeiro ano e US$ 68,9 milhões (11,6%) no segundo ano. A receita de gás natural aumentará em US$ 14,2 milhões (11,2%) no primeiro ano e US$ 4,0 milhões (2,8%) no segundo ano.

Os desenvolvimentos regulatórios em Idaho incluem um acordo alcançado em junho de 2025 que, se aprovado, proporcionará aumentos de receita elétrica base de US$ 19,5 milhões (6,3%) no primeiro ano e US$ 14,7 milhões (4,5%) no segundo ano, com novas tarifas entrando em vigor em 01.09.2025 e 01.09.2026.

Esses resultados regulatórios construtivos fornecem uma base sólida para a estabilidade financeira da Avista e apoio ao seu programa de investimento de capital.

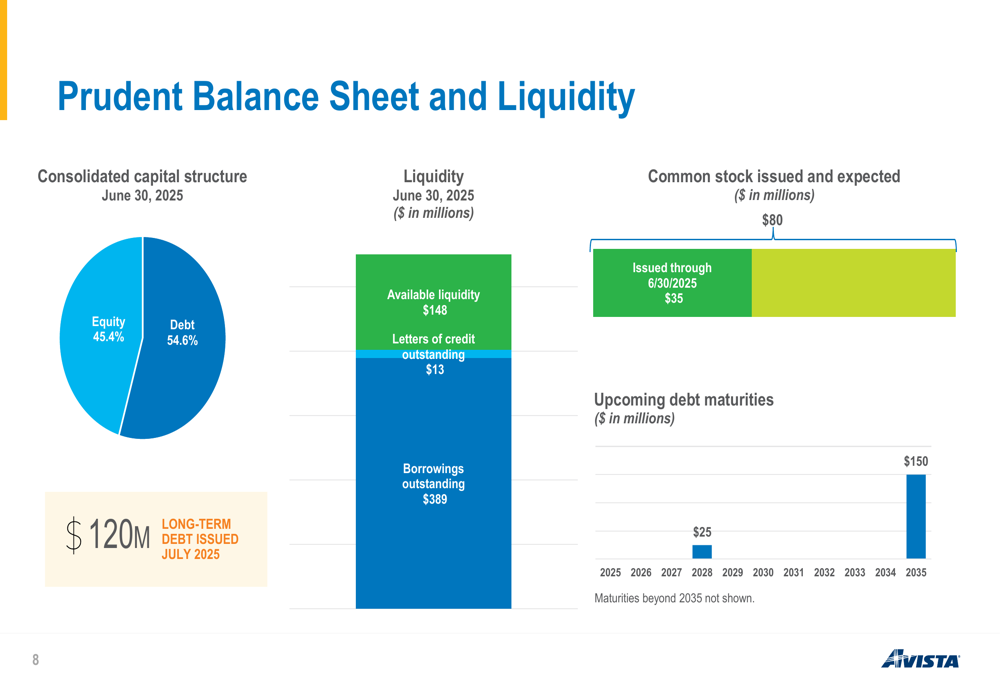

Balanço patrimonial e liquidez

A apresentação também abordou a posição financeira da Avista, destacando um balanço prudente e liquidez adequada:

Em 30.06.2025, a estrutura de capital consolidada da Avista consistia em 45,4% de patrimônio líquido e 54,6% de dívida. A empresa reportou liquidez disponível de US$ 148 milhões, com US$ 13 milhões em cartas de crédito pendentes e US$ 389 milhões em empréstimos pendentes.

A empresa emitiu US$ 35 milhões em ações ordinárias até 30.06.2025, com uma expectativa de US$ 80 milhões no total. Além disso, a Avista emitiu US$ 120 milhões em dívida de longo prazo em julho de 2025. Os vencimentos de dívida futuros parecem administráveis, com apenas US$ 25 milhões devidos entre 2025 e 2030, seguidos por US$ 150 milhões em 2035.

Declarações prospectivas

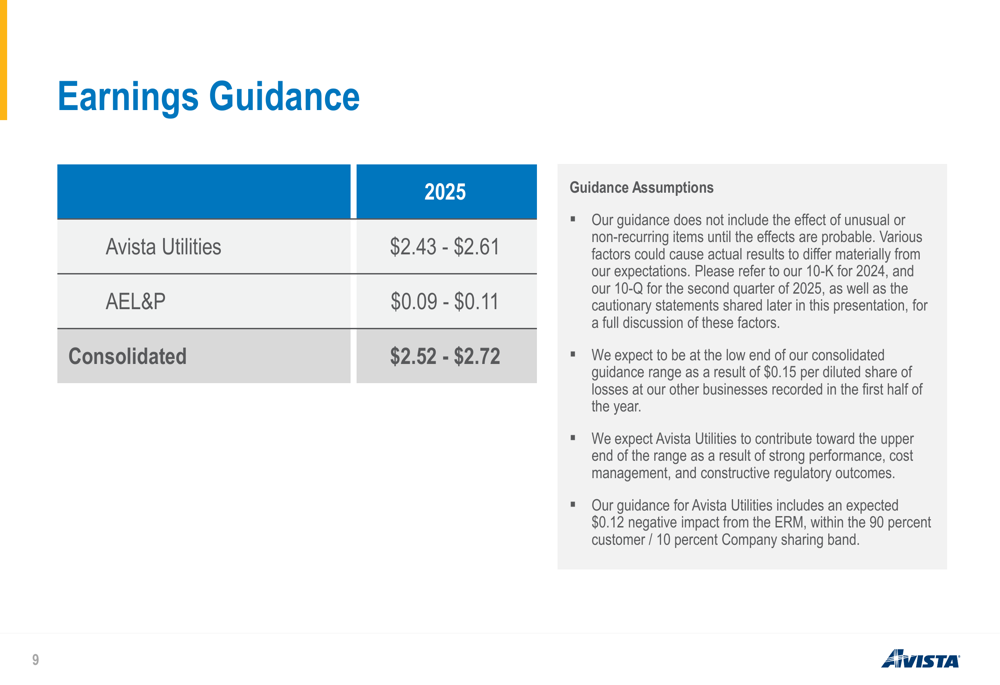

Apesar do declínio nos lucros do 2º tri, a Avista confirmou sua orientação de lucros para o ano completo de 2025:

A empresa manteve sua faixa de orientação de lucros consolidados de US$ 2,52 a US$ 2,72 por ação, embora agora espere estar no limite inferior dessa faixa devido às perdas em seus negócios não-utilitários registradas no primeiro semestre do ano.

Importante, espera-se que a Avista Utilities tenha desempenho próximo ao limite superior de sua faixa de orientação (US$ 2,43 a US$ 2,61 por ação), refletindo a força do negócio principal de utilidades. A orientação inclui um impacto negativo esperado de US$ 0,12 do Mecanismo de Recuperação de Energia (ERM).

Essa orientação é consistente com o que a empresa forneceu após os resultados do 1º tri 2025, sugerindo que, embora o segmento não-utilitário tenha apresentado desempenho abaixo do esperado, a perspectiva financeira geral permanece estável graças às fortes operações de utilidades.

Conclusão

A apresentação do 2º tri 2025 da Avista revela uma empresa navegando por desafios específicos do setor enquanto mantém a força de suas operações principais de utilidades. O declínio nos lucros trimestrais reflete principalmente dificuldades no setor de tecnologia limpa, em vez de problemas fundamentais com o principal negócio da empresa.

Com fortes resultados regulatórios, um plano claro de investimento de capital e desempenho sólido de utilidades, a Avista parece bem posicionada para enfrentar os atuais desafios em seus negócios não-utilitários. Os investidores provavelmente se concentrarão em se a empresa pode melhorar o desempenho desses segmentos no segundo semestre do ano para atingir sua orientação para o ano completo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: