Trump assinou decreto que eleva tarifa sobre o Brasil a 50%, diz Casa Branca

O Bankwell Financial Group (NASDAQ:BWFG) revelou resultados sólidos no segundo trimestre em sua apresentação aos investidores datada de 28.07.2025, destacando crescimento significativo nos lucros, expansão de margens e progresso em iniciativas estratégicas para aprimorar as capacidades de captação de depósitos.

Destaques do Desempenho Trimestral

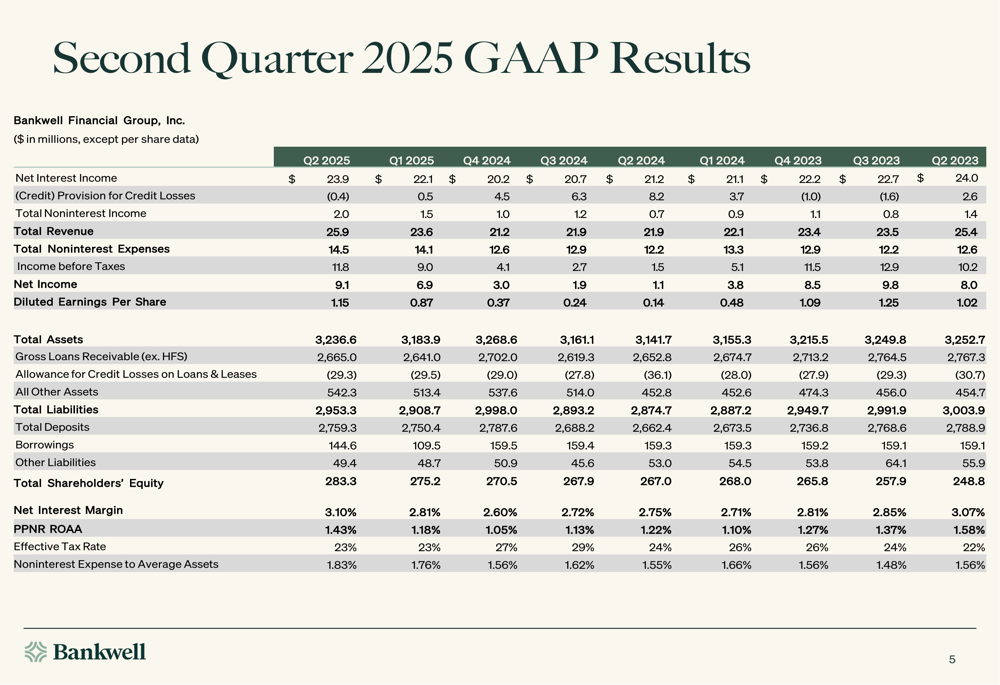

A Bankwell reportou lucro por ação totalmente diluído de US$ 1,15 para o 2º tri 2025, representando um aumento de 32% em relação aos US$ 0,87 do trimestre anterior. Este crescimento impressionante foi impulsionado principalmente pela expansão da margem líquida de juros e pelo aumento da receita não relacionada a juros.

A empresa alcançou um retorno sobre ativos médios de 1,14%, melhorando em 28 pontos-base em comparação com o primeiro trimestre. A margem líquida de juros expandiu para 3,10%, um aumento de 29 pontos-base em relação aos 2,81% do 1º tri, refletindo o perfil de financiamento aprimorado da empresa e as iniciativas estratégicas de depósitos.

Como mostrado no seguinte resumo financeiro abrangente:

A receita não relacionada a juros cresceu US$ 0,5 milhão ou 34% em comparação trimestral, atingindo US$ 2,0 milhões, principalmente devido a US$ 1,1 milhão em ganhos realizados com vendas de empréstimos da SBA. Esta diversificação das fontes de receita representa um importante foco estratégico para o banco.

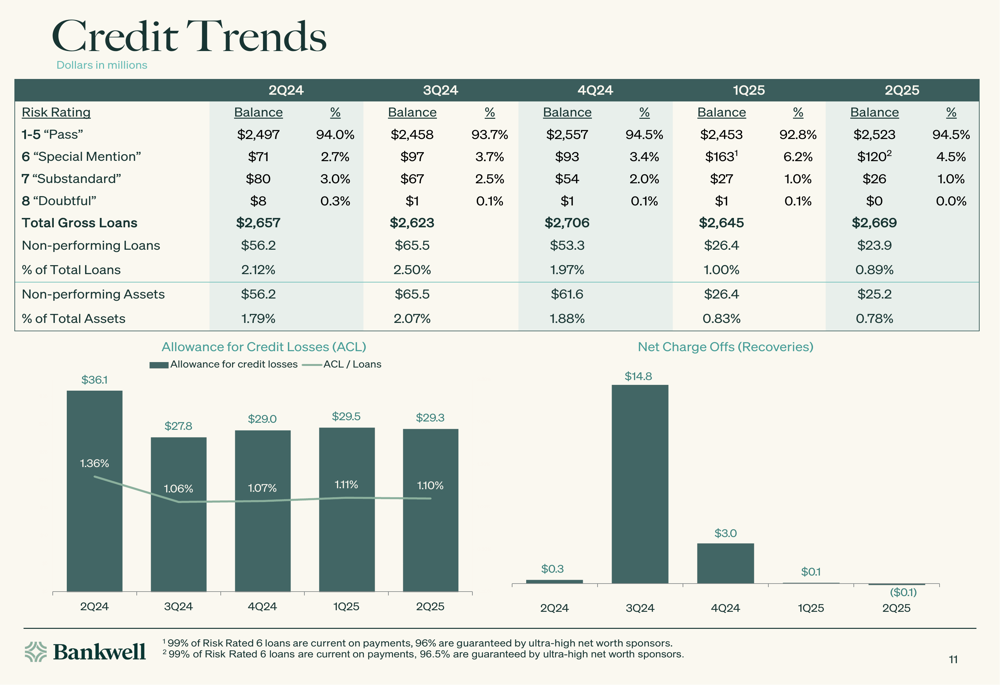

A receita líquida antes de provisões (PPNR) atingiu US$ 11,4 milhões, ou US$ 1,46 por ação, marcando um aumento de 21% em relação ao trimestre anterior. O banco também reportou uma liberação de provisão de US$ 0,4 milhão, com zero pontos-base de baixas líquidas, indicando forte qualidade de crédito.

Estratégia de Depósitos e Melhoria de Margem

Um fator-chave para o desempenho aprimorado da Bankwell tem sido seu foco estratégico na captação de depósitos e redução de custos. O banco adicionou quatro equipes focadas em depósitos na área metropolitana de Nova York durante o trimestre, com uma equipe adicional ingressando em julho de 2025.

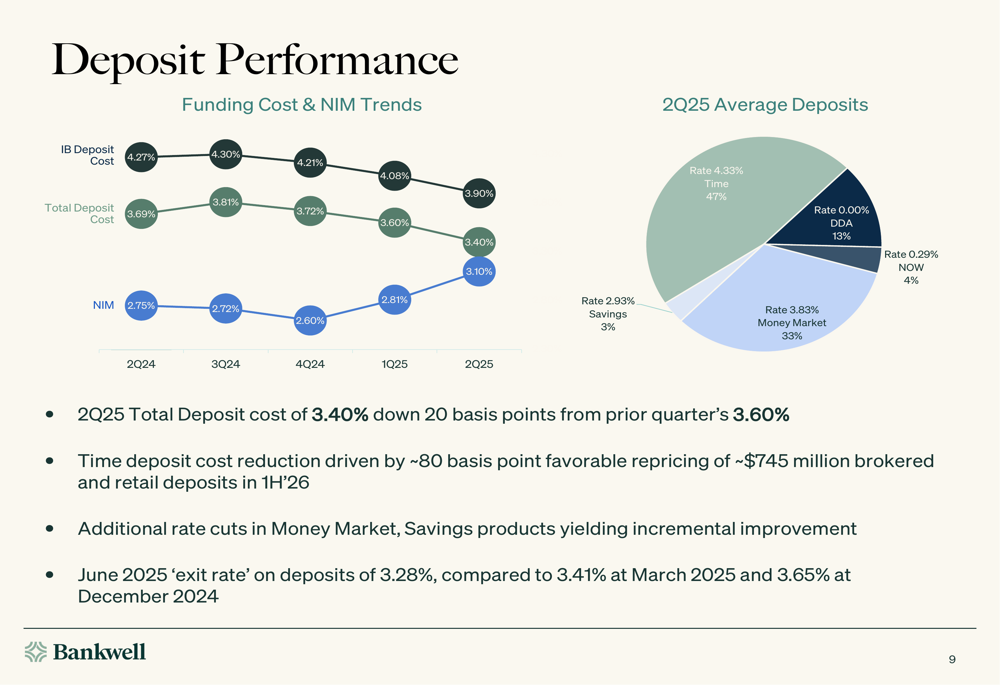

O gráfico a seguir ilustra as tendências positivas nos custos de depósitos e na margem líquida de juros:

Os custos totais de depósitos diminuíram para 3,40% no 2º tri, uma queda de 20 pontos-base em relação aos 3,60% do trimestre anterior. A "taxa de saída" de junho de 2025 para depósitos foi de 3,28%, sugerindo uma melhoria adicional no terceiro trimestre. Esta redução foi alcançada através de aproximadamente 80 pontos-base de reprecificação favorável em cerca de US$ 745 milhões em depósitos intermediados e de varejo durante o primeiro semestre de 2025.

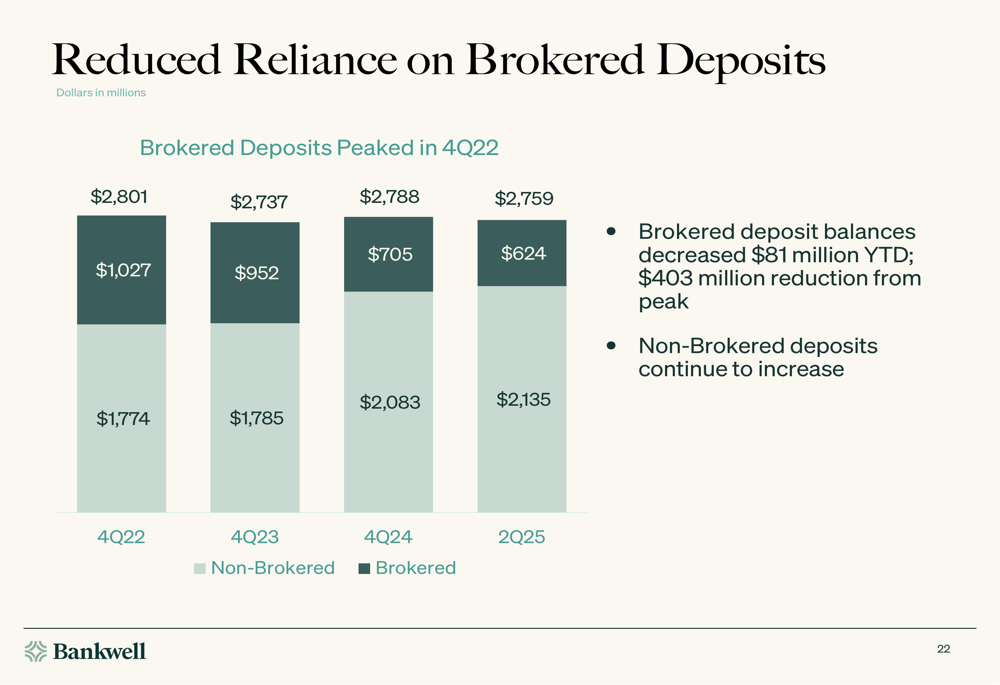

A empresa também fez progressos significativos na redução de sua dependência de depósitos intermediados, como mostrado no gráfico a seguir:

Os saldos de depósitos intermediados diminuíram em US$ 81 milhões no acumulado do ano, representando uma redução de US$ 403 milhões em relação ao seu pico. Enquanto isso, os depósitos não remunerados cresceram em US$ 48 milhões durante o trimestre, contribuindo para um mix de financiamento mais favorável.

Solidez do Balanço e Qualidade de Crédito

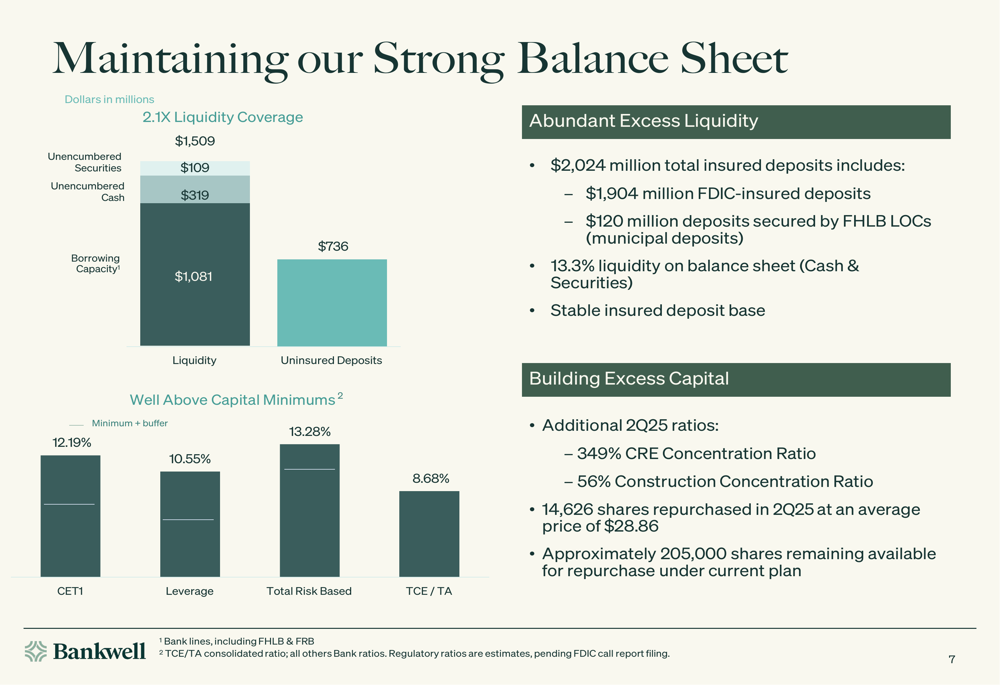

A Bankwell manteve um balanço forte com ampla liquidez e índices de capital sólidos. O banco reportou um índice de cobertura de liquidez de 2,1x, com US$ 1.509 milhões em títulos não onerados e US$ 109 milhões em caixa não onerado.

O slide a seguir detalha a forte posição do balanço do banco:

A carteira de empréstimos do banco mostrou crescimento modesto, com saldos aumentando em US$ 24 milhões durante o trimestre em US$ 170 milhões de originações financiadas. A qualidade do crédito melhorou, com ativos não performantes diminuindo para 0,78% do total de ativos.

A composição e as tendências da qualidade de crédito do banco são ilustradas no gráfico a seguir:

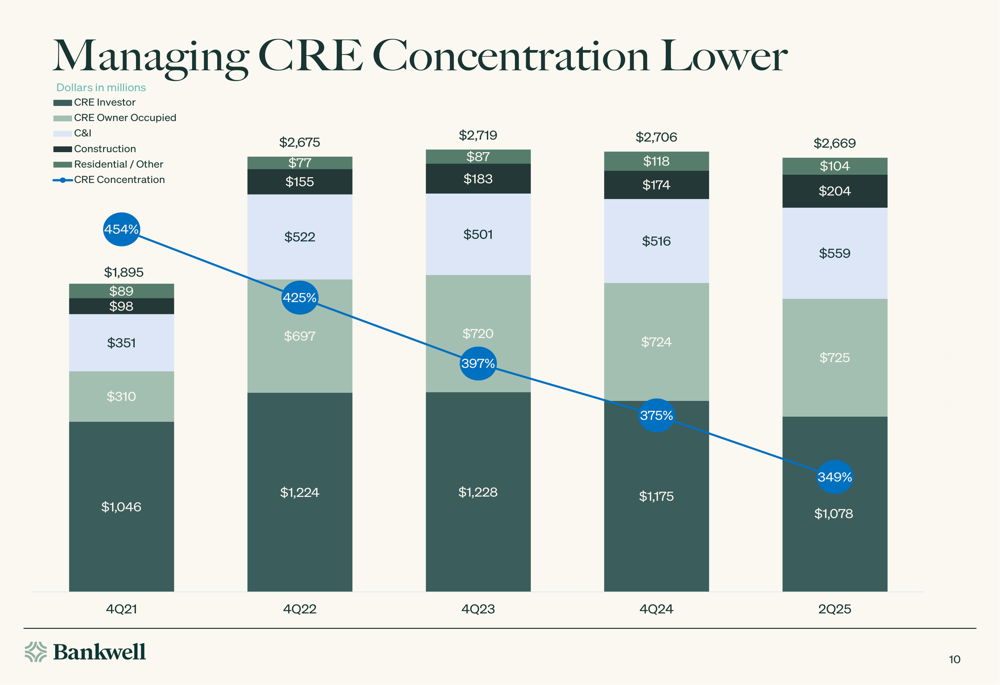

A Bankwell também fez progressos na gestão de sua concentração em imóveis comerciais (CRE), reduzindo-a de 454% no 4º trimestre de 2021 para 349% no 2º tri de 2025:

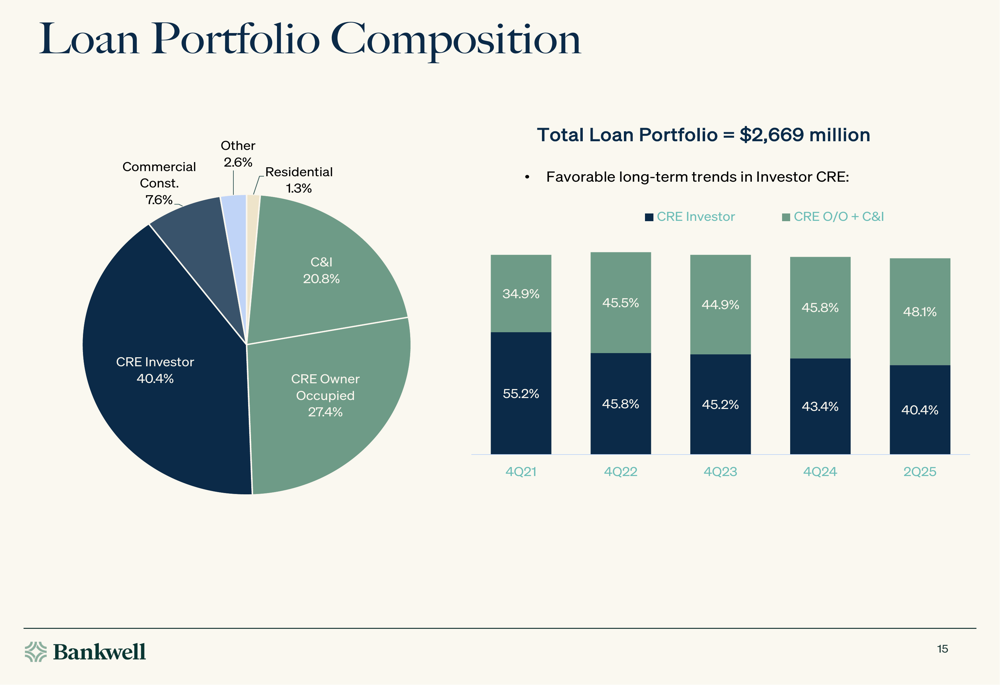

A carteira de empréstimos permanece bem diversificada, com empréstimos para investidores em CRE representando 40,4%, CRE ocupado pelo proprietário em 27,4%, e empréstimos C&I em 20,8% do portfólio total:

Posicionamento para Taxas de Juros Mais Baixas

A Bankwell parece bem posicionada para um potencial ambiente de taxas de juros mais baixas. O banco tem US$ 665 milhões em depósitos a prazo vencendo durante o restante de 2025 a uma taxa média ponderada de 4,41%, criando oportunidades para economia de custos.

Com base nas taxas atuais, a empresa espera aproximadamente US$ 1,2 milhão em economia anualizada de despesas com juros desses depósitos vencendo, o que se traduziria em aproximadamente US$ 0,12 em benefício de LPA e cerca de 4 pontos-base de expansão incremental da margem líquida de juros, assumindo rendimentos de ativos estáveis.

Declarações Prospectivas

Olhando para o futuro, a administração da Bankwell delineou expectativas para crescimento modesto de empréstimos, expansão contínua da margem líquida de juros, qualidade de crédito estável e crescimento contínuo de capital. O valor patrimonial tangível do banco atingiu US$ 35,65 por ação, aumentando em US$ 1,09 em relação ao trimestre anterior e US$ 2,04 em relação ao ano anterior.

A empresa recomprou 14.626 ações durante o trimestre a um preço médio de US$ 28,86, com aproximadamente 205.000 ações restantes disponíveis sob o plano de recompra atual. Isso reflete a confiança da administração na posição financeira do banco e nas perspectivas futuras.

Desde o relatório dos resultados do 1º tri de 2025, as ações da Bankwell valorizaram aproximadamente 17,7%, fechando a US$ 37,39 na sessão de negociação mais recente, refletindo a confiança dos investidores na direção estratégica e no desempenho financeiro do banco.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: