Bitcoin oscila com dados de inflação, mas mantém suporte crucial

A Civitas Resources Inc (Nova York:CIVI) apresentou resultados sólidos no segundo trimestre de 2025 que superaram as expectativas em métricas operacionais importantes, de acordo com a mais recente apresentação da empresa aos investidores. A produtora de petróleo e gás está implementando iniciativas estratégicas para otimizar custos, desinvestir ativos não essenciais e aumentar o retorno aos acionistas, mantendo o foco na redução da dívida.

Destaques do desempenho trimestral

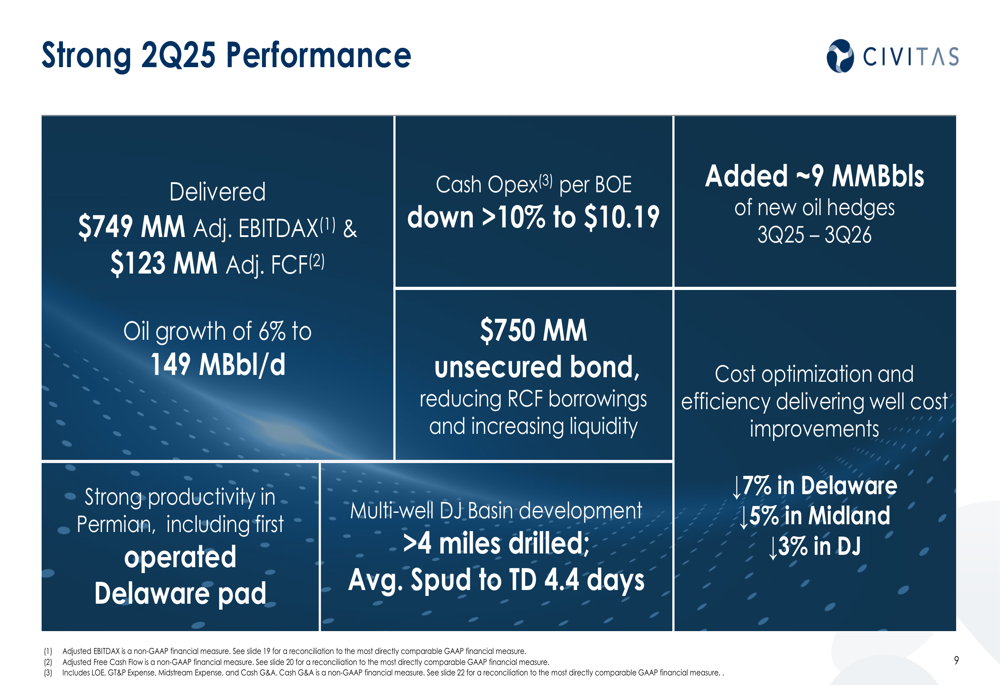

A Civitas reportou resultados financeiros robustos para o 2º tri 2025, gerando US$ 749 milhões em EBITDAX ajustado e US$ 123 milhões em fluxo de caixa livre ajustado. A empresa alcançou um crescimento de 6% na produção de petróleo para 149 MBbl/d, enquanto simultaneamente reduziu as despesas operacionais de caixa por BOE em mais de 10% para US$ 10,19.

"Os resultados operacionais superaram as expectativas no 2º tri, com a empresa superando as metas em volumes de petróleo, despesas de capital e custos operacionais", destacou a apresentação, demonstrando as capacidades de execução operacional da Civitas.

Como mostrado no seguinte resumo do desempenho do 2º tri 2025:

O forte desempenho operacional da empresa ocorre apesar da recente pressão no preço das ações. As ações da Civitas caíram significativamente no último ano, com a ação sendo negociada a US$ 27,85 em 6 de agosto de 2025, queda de 2,38% no dia e bem abaixo de sua máxima de 52 semanas de US$ 63,82.

Iniciativas estratégicas

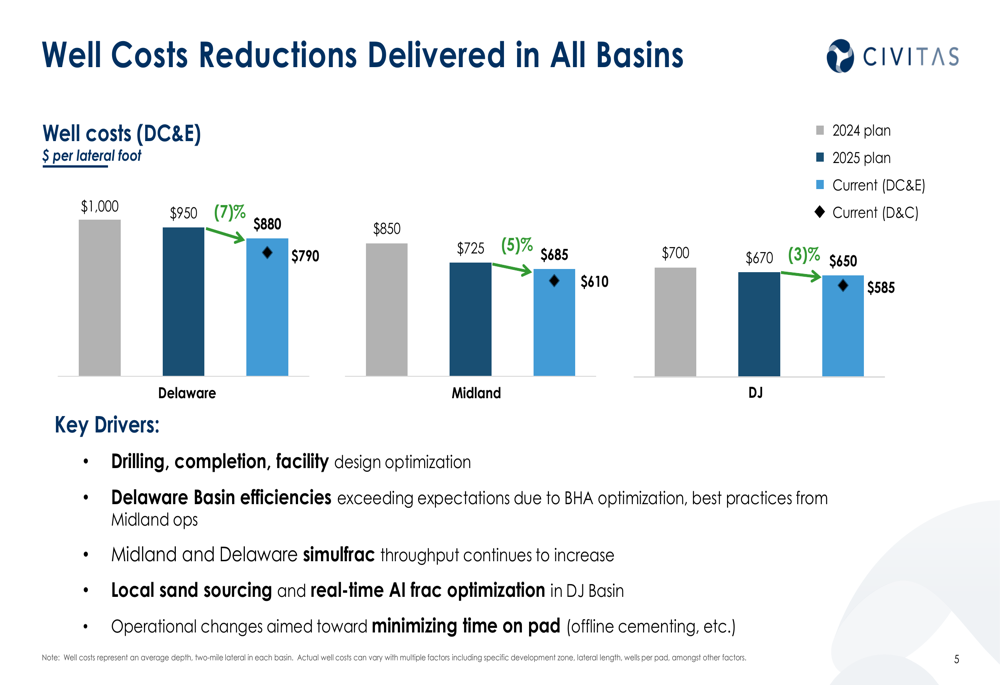

A Civitas implementou várias iniciativas estratégicas para fortalecer sua posição financeira e aumentar a eficiência operacional. A iniciativa de otimização de custos e eficiência de capital da empresa está no caminho certo, com economia esperada de US$ 40 milhões em 2025 e uma taxa anual de US$ 100 milhões em 2026.

Um componente-chave dessa estratégia tem sido a redução bem-sucedida dos custos de poços em todas as bacias operacionais:

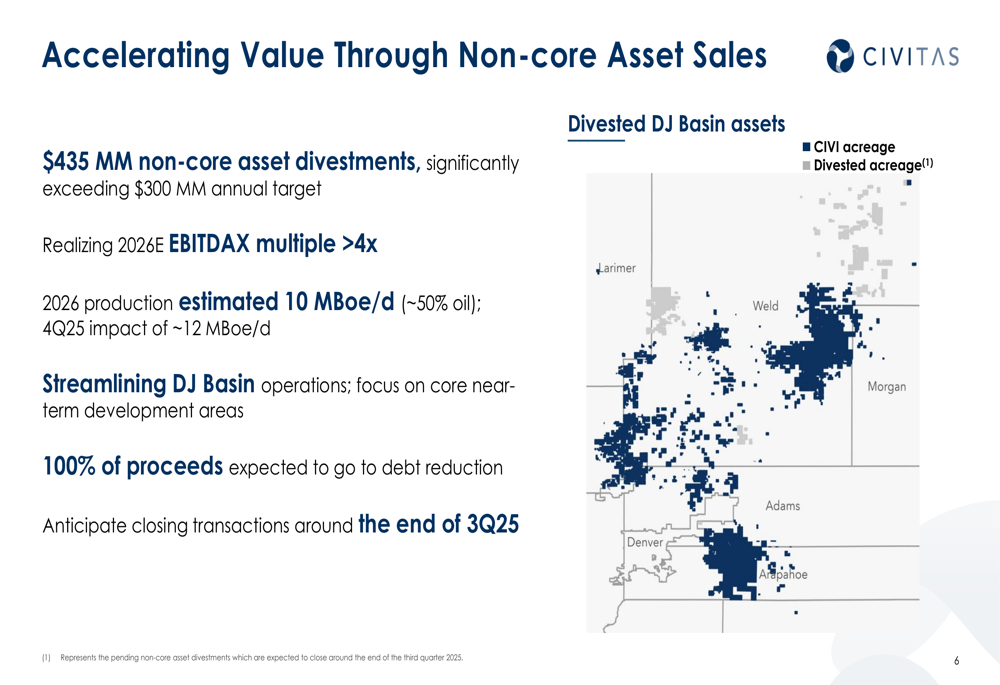

A empresa também fez progressos significativos em sua estratégia de otimização de ativos, anunciando US$ 435 milhões em vendas de ativos não essenciais na Bacia DJ, o que superou substancialmente sua meta de desinvestimento do ano até o momento. Espera-se que essas transações sejam concluídas por volta do final do 3º tri 2025 e irão simplificar as operações enquanto aceleram o valor dos ativos não essenciais.

"Estamos acelerando o valor por meio de vendas de ativos não essenciais a múltiplos atrativos que excedem 4x o EBITDAX de 2026E", observou a apresentação. Os ativos desinvestidos representam aproximadamente 10 MBoe/d de produção (aproximadamente 50% de petróleo).

Na Bacia do Permiano, a Civitas relatou melhorias operacionais impressionantes, com a eficiência de perfuração em Delaware melhorando em aproximadamente 20% e a produtividade de completações aumentando em aproximadamente 50%. A primeira plataforma operada pela empresa no Novo México entrou em operação no final do 2º tri, com resultados iniciais alinhados às expectativas.

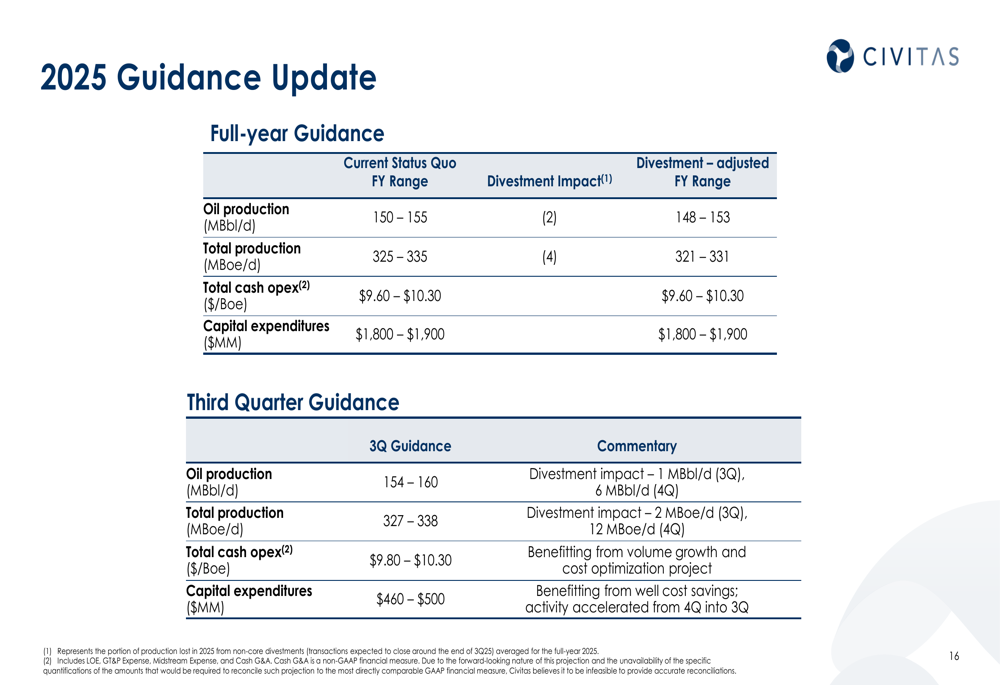

Orientações futuras

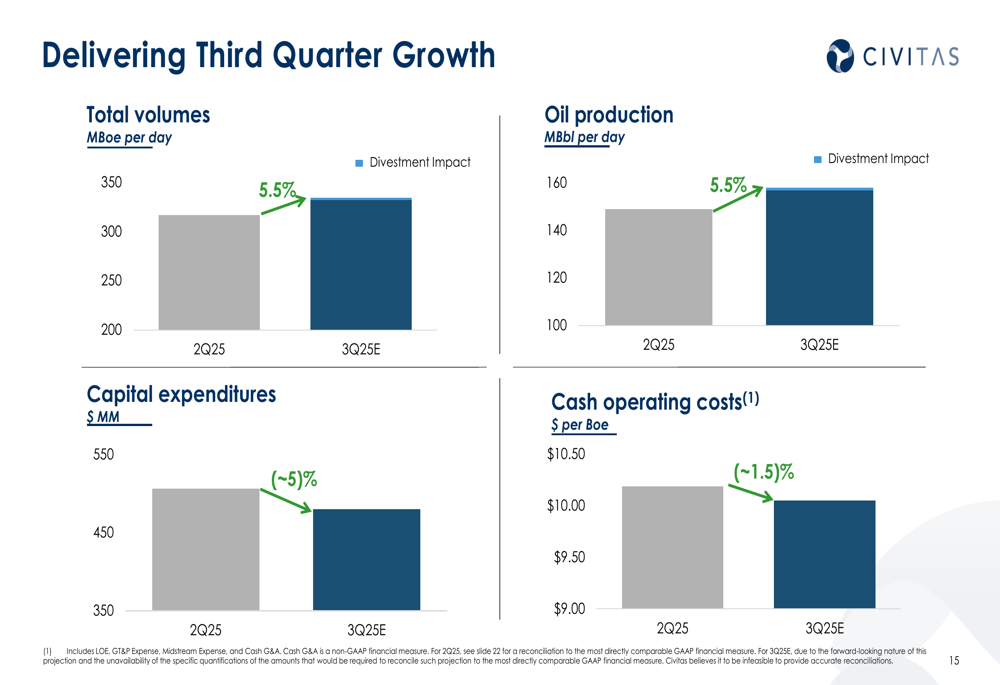

Olhando para o 3º tri 2025, a Civitas espera crescimento contínuo tanto nos volumes totais quanto na produção de petróleo, enquanto reduz ainda mais as despesas de capital e os custos operacionais:

A empresa atualizou suas orientações para o ano completo de 2025 para considerar o impacto dos desinvestimentos de ativos, reduzindo ligeiramente sua previsão de produção de petróleo para 148-153 MBbl/d, ante os 150-155 MBbl/d anteriores. A orientação de produção total foi ajustada para 321-331 MBoe/d, em comparação com 325-335 MBoe/d anteriormente.

A Civitas também aprimorou sua proteção financeira por meio de hedging, adicionando aproximadamente 9 milhões de barris de novos hedges de petróleo para o período do 3º tri 2025 até o 3º tri 2026. A empresa está atualmente protegida em aproximadamente 60% até o final de 2025, com um piso médio de aproximadamente US$ 67 por barril WTI.

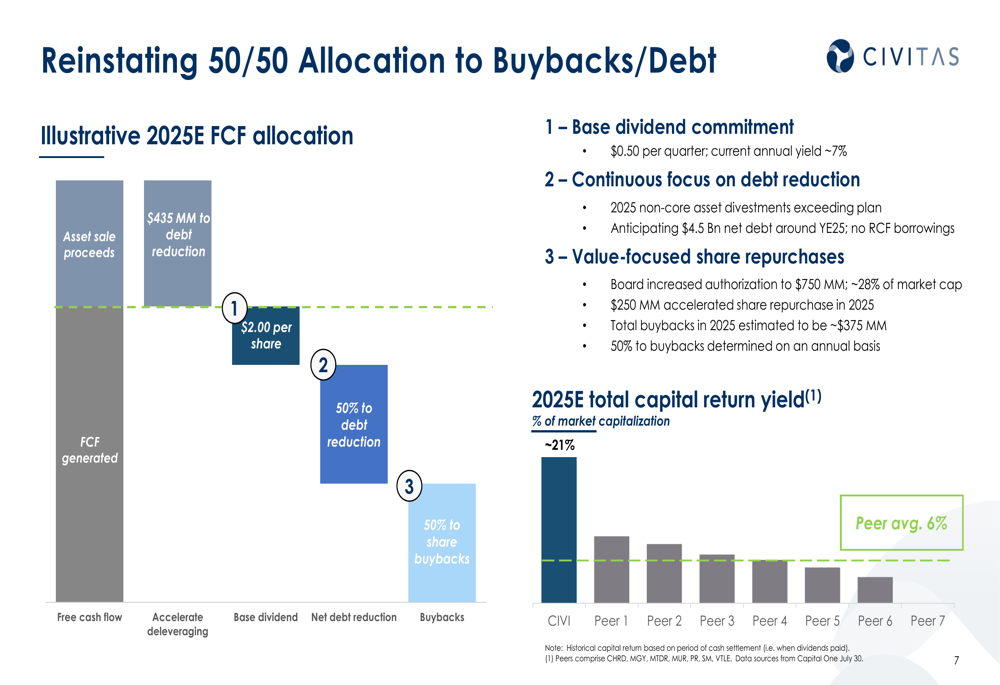

Estratégia de alocação de capital

A Civitas está restabelecendo sua abordagem equilibrada para alocação de capital, com uma divisão 50/50 entre recompra de ações e redução de dívida. O conselho da empresa aumentou sua autorização de recompra para US$ 750 milhões, representando aproximadamente 28% de sua capitalização de mercado, e planeja executar um programa acelerado de recompra de ações de US$ 250 milhões em 2025.

A apresentação destacou o atrativo rendimento de retorno de capital da Civitas em comparação com seus pares:

A empresa mantém seu compromisso com o dividendo base trimestral de US$ 0,50 por ação, que atualmente representa um rendimento anual de aproximadamente 7%. Combinado com o programa de recompra de ações, a Civitas estima que seu rendimento total de retorno de capital para 2025 será de aproximadamente 21%, significativamente maior que a média dos pares de 6%.

A redução da dívida continua sendo uma prioridade, com a empresa visando um nível de dívida líquida de aproximadamente US$ 4,5 bilhões até o final de 2025. Isso está alinhado com as declarações feitas durante a teleconferência de resultados do 1º tri 2025, onde o CEO Chris Doyle enfatizou: "Nossa principal prioridade é a dívida e atingir essa meta de dívida absoluta até o final do ano."

A Civitas fez progressos no fortalecimento de seu balanço ao emitir um título sem garantia de US$ 750 milhões, o que reduziu os empréstimos da linha de crédito rotativa e aumentou a liquidez. No entanto, a dívida líquida aumentou de US$ 4.949 milhões no final de dezembro de 2024 para US$ 5.381 milhões em 30 de junho de 2025, ressaltando a importância das iniciativas de redução de dívida da empresa.

A combinação de desempenho operacional superior, vendas estratégicas de ativos e alocação disciplinada de capital posiciona a Civitas para entregar retornos aprimorados aos acionistas, mantendo flexibilidade financeira em um ambiente de preços de commodities volátil.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: