As 7 Magníficas cansaram? Descubra as próximas queridinhas do mercado

Introdução e contexto de mercado

A CSN Mineração S.A. (BVMF:CMIN3) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 1º de agosto, destacando conquistas operacionais em meio a condições desafiadoras no mercado de minério de ferro. A mineradora brasileira demonstrou forte capacidade de produção enquanto navegava por pressões de preços que impactaram os indicadores de rentabilidade. A ação fechou em R$ 5,64 em 14 de outubro de 2025, mostrando um modesto ganho de 0,53% e negociando bem abaixo de sua máxima de 52 semanas de R$ 6,51.

A apresentação revelou uma empresa focada em excelência operacional e controle de custos, com volumes de produção recordes servindo como contrapeso à queda nos preços do minério de ferro. Esta estratégia ajudou a CSN Mineração a reverter os prejuízos do trimestre anterior, embora as margens permanecessem sob pressão em comparação com o mesmo período do ano passado.

Destaques do desempenho trimestral

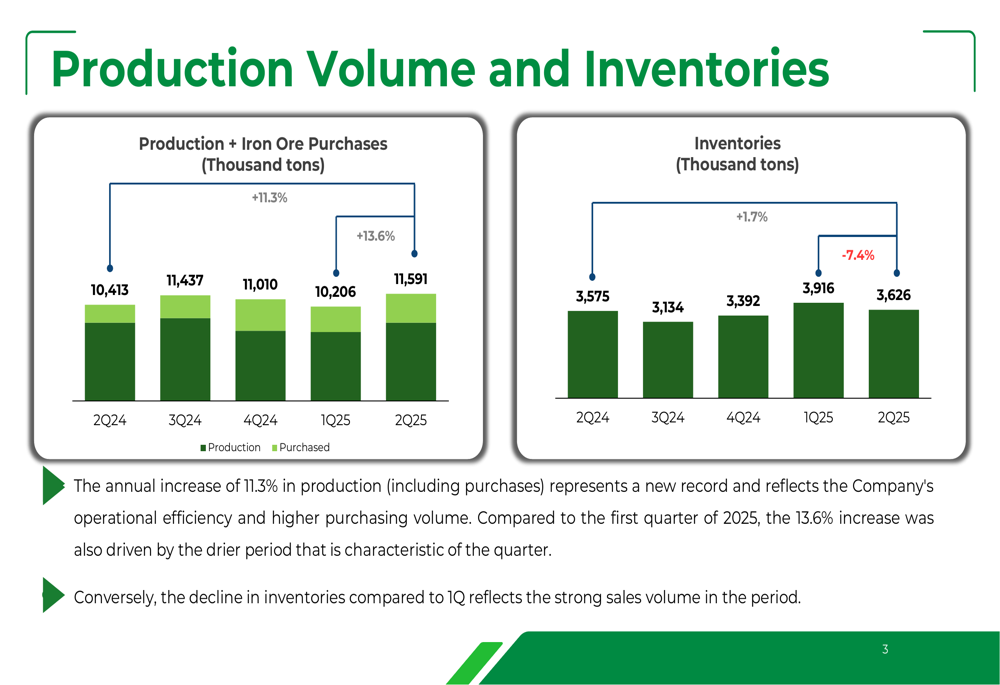

A CSN Mineração alcançou marcos operacionais notáveis no 2º tri 2025, estabelecendo novos recordes de produção e vendas. A empresa produziu 11,6 milhões de toneladas de minério de ferro (incluindo compras), representando um aumento de 11,3% em comparação com o 2º tri 2024 e uma melhoria de 13,6% em relação ao 1º tri 2025. Este impulso na produção veio acompanhado de uma redução de 1,0% nos custos caixa C1 para US$ 20,8 por tonelada, demonstrando o foco da empresa na eficiência operacional.

Como mostrado no seguinte gráfico de volume de produção:

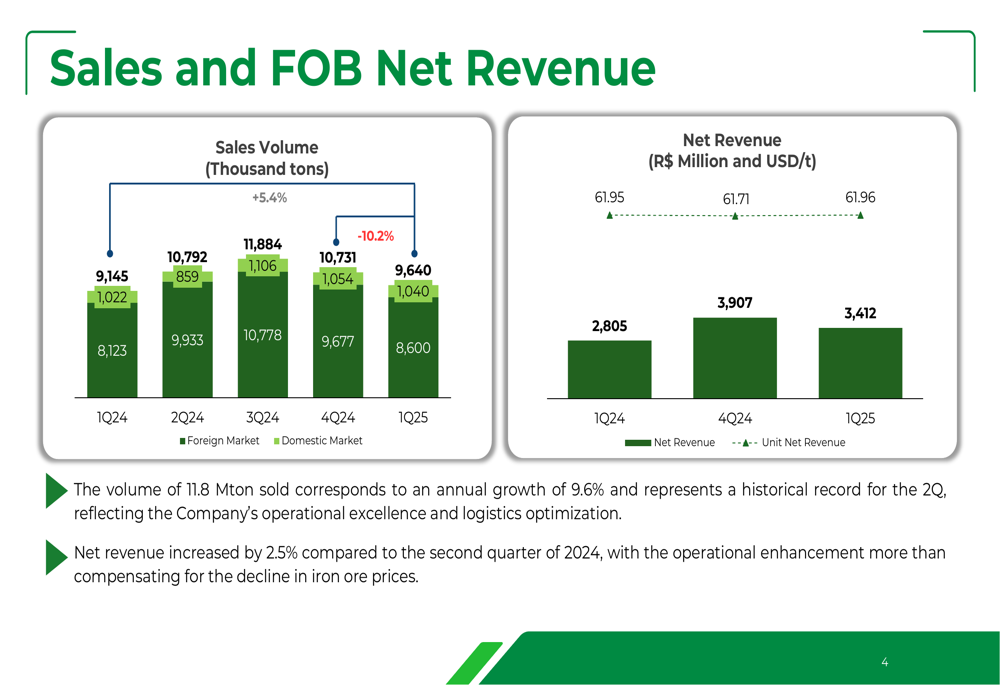

O volume de vendas atingiu 11,8 milhões de toneladas, marcando um aumento de 9,6% em relação ao ano anterior e estabelecendo um novo recorde para o segundo trimestre. Este forte desempenho de vendas contribuiu para um modesto crescimento de 2,5% na receita líquida em comparação com o 2º tri 2024, apesar das condições desafiadoras de preço no mercado de minério de ferro.

As tendências de vendas e receita são ilustradas neste gráfico:

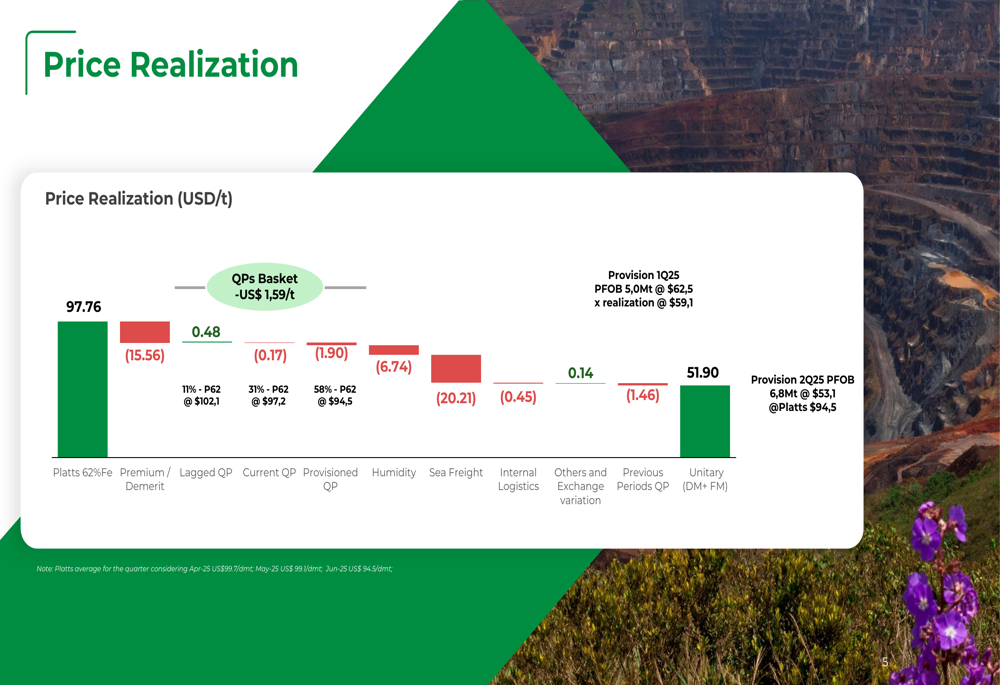

No entanto, os preços da empresa enfrentaram ventos contrários significativos durante o trimestre. O preço médio de referência Platts 62% Fe foi de US$ 97,76 por tonelada, mas após considerar ajustes de qualidade, custos de frete e outros fatores, o preço realizado pela CSN Mineração foi de US$ 51,90 por tonelada.

O detalhamento da realização de preço é mostrado abaixo:

Análise financeira detalhada

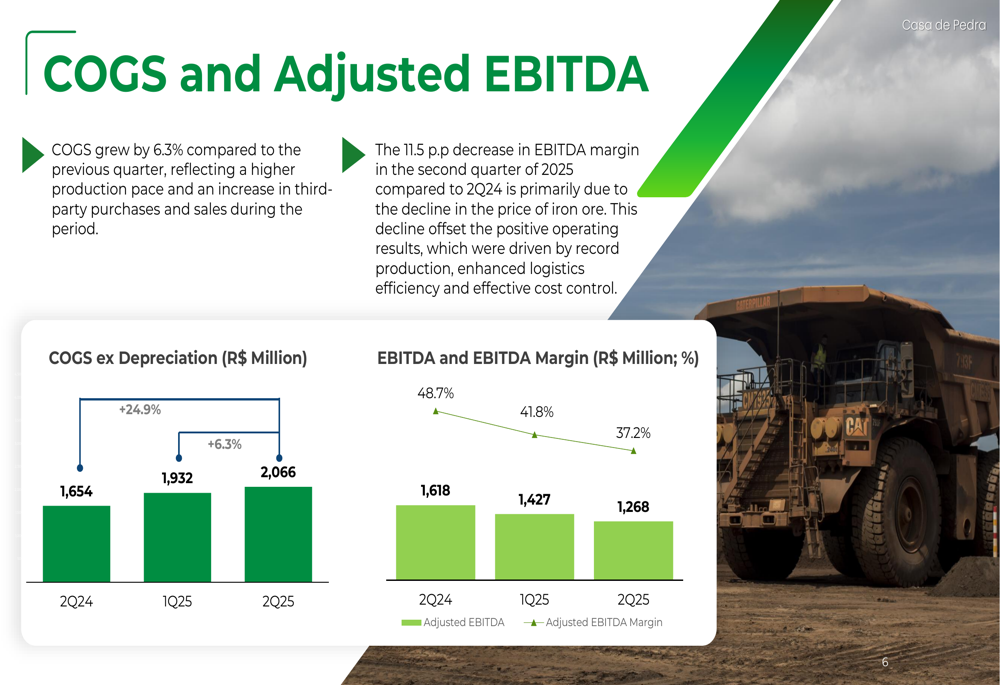

Apesar do desempenho operacional recorde, os indicadores financeiros da CSN Mineração apresentaram resultados mistos. A empresa reportou um EBITDA ajustado de R$ 1.268 milhões com margem de 37,2%, representando uma queda significativa em relação à margem de 48,7% alcançada no 2º tri 2024. Esta compressão foi atribuída principalmente aos preços mais baixos do minério de ferro, e não a ineficiências operacionais.

As tendências de EBITDA e margem são visualizadas aqui:

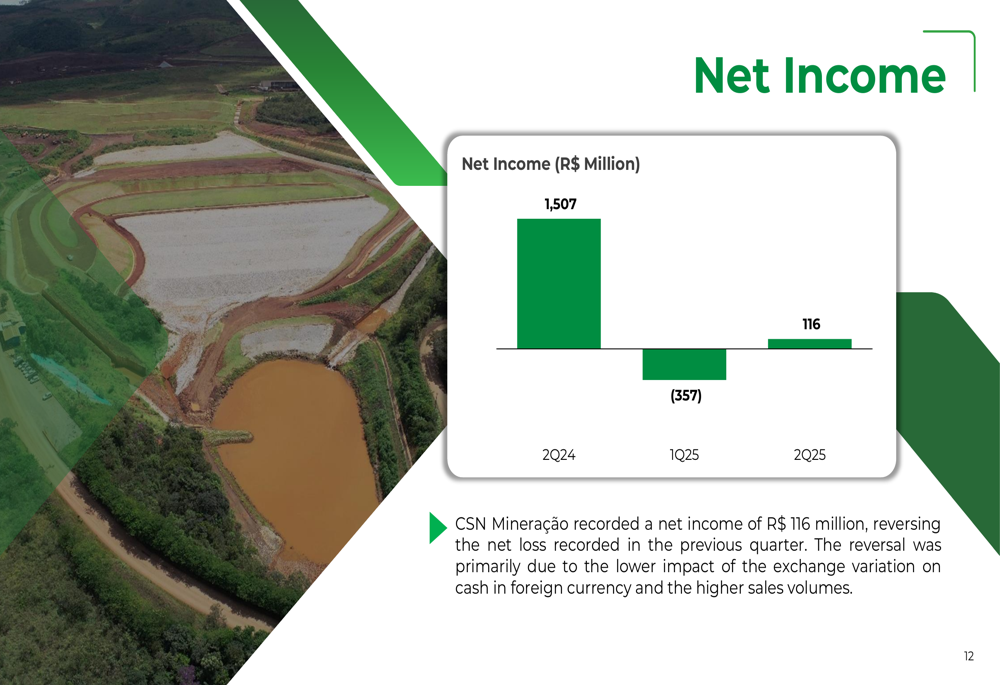

O custo dos produtos vendidos (CPV) excluindo depreciação aumentou 6,3% em relação ao trimestre anterior, para R$ 2.066 milhões, refletindo maiores volumes de produção e pressões inflacionárias. Apesar desses desafios, a CSN Mineração conseguiu reverter seu prejuízo líquido do 1º tri 2025 de R$ 357 milhões, registrando um lucro líquido de R$ 116 milhões no 2º tri 2025. Esta recuperação foi impulsionada pelo impacto reduzido das variações cambiais sobre disponibilidades em moeda estrangeira e maiores volumes de vendas.

A trajetória do lucro líquido é mostrada neste gráfico:

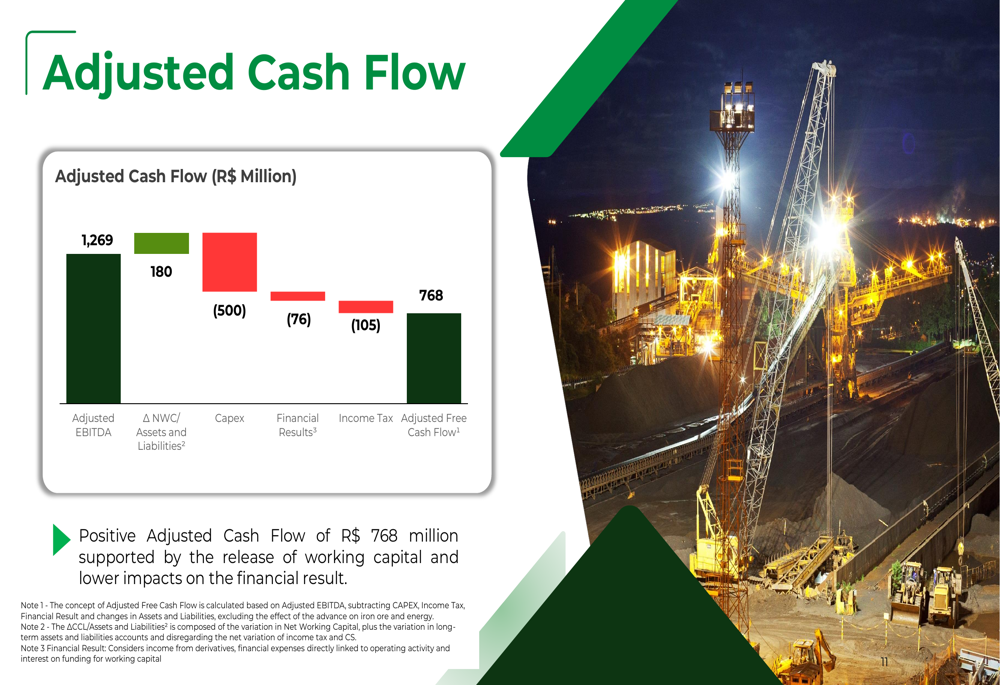

O desempenho do fluxo de caixa permaneceu forte, com a empresa gerando R$ 768 milhões em fluxo de caixa livre ajustado durante o trimestre. Este resultado positivo foi apoiado por melhorias no capital de giro e menores despesas financeiras.

Os componentes do fluxo de caixa ajustado são ilustrados abaixo:

Iniciativas estratégicas e posição financeira

A CSN Mineração continuou a investir em seu crescimento futuro, com despesas de capital totalizando R$ 500 milhões no 2º tri 2025, acima dos R$ 377 milhões do trimestre anterior. Notavelmente, o CAPEX de expansão aumentou para R$ 286 milhões, à medida que a empresa acelerou o trabalho em seu projeto P15, que visa melhorar a qualidade do produto e a capacidade de produção.

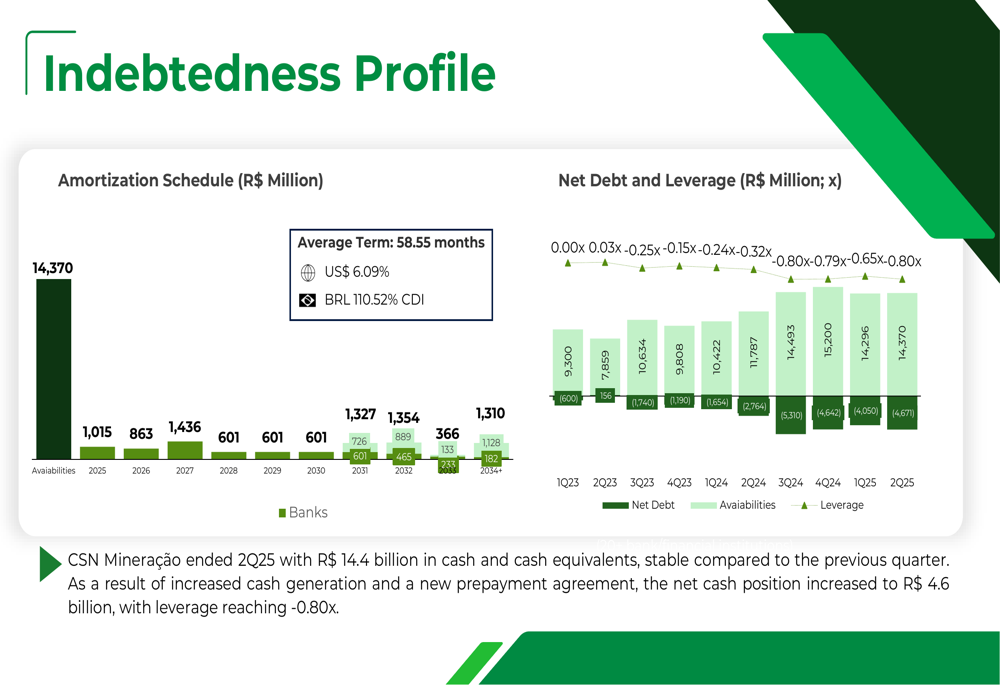

A empresa manteve uma posição financeira robusta, encerrando o 2º tri 2025 com R$ 14,4 bilhões em caixa e equivalentes de caixa. Esta forte liquidez resultou em uma posição de caixa líquido de R$ 4,6 bilhões e um índice de alavancagem de -0,80x, destacando a força financeira da CSN Mineração apesar dos desafios do mercado.

O perfil da dívida e a tendência de alavancagem são mostrados aqui:

A gestão do capital de giro melhorou durante o trimestre, com o capital de giro líquido diminuindo para negativo R$ 450 milhões, de negativo R$ 188 milhões no 1º tri 2025. Esta melhoria foi impulsionada principalmente por um aumento nas contas de fornecedores e uma redução nas contas a receber, contribuindo positivamente para o fluxo de caixa da empresa.

Conquistas ESG

A CSN Mineração destacou progressos significativos em suas iniciativas ambientais, sociais e de governança durante o 2º tri 2025. A empresa recebeu o Selo Ouro do Programa Brasileiro GHG Protocol pelo terceiro ano consecutivo e melhorou sua classificação ESG da FTSE Russell de 2,9 para 3,4.

Na frente social, a empresa aumentou a representação feminina em cargos de liderança em 7% em relação ao ano anterior e impulsionou o emprego de pessoas com deficiência em 8%. O desempenho em segurança permaneceu forte, com mais de 11 anos sem fatalidades e uma taxa de frequência de lesões registráveis total abaixo de 1,0.

As conquistas ambientais incluíram uma redução de 11% na intensidade de emissões de gases de efeito estufa em comparação com a linha de base de 2020 e a manutenção da intensidade de água abaixo dos níveis-alvo em 0,24 m³ por tonelada de minério. Todas as barragens de rejeitos mantiveram estabilidade certificada, com Declarações de Condição de Operação de Barragem renovadas em junho de 2025.

As iniciativas ESG abrangentes são detalhadas neste slide:

Perspectivas futuras

Olhando para o futuro, a CSN Mineração parece bem posicionada para navegar pelos desafios do mercado enquanto avança em suas iniciativas estratégicas de crescimento. O foco da empresa na eficiência operacional e controle de custos deve ajudar a mitigar o impacto da potencial volatilidade nos preços do minério de ferro, enquanto sua forte posição de caixa proporciona flexibilidade tanto para projetos de expansão quanto para retornos aos acionistas.

O projeto de expansão P15 continua sendo um importante impulsionador de crescimento, com alocação crescente de capital refletindo o compromisso da empresa em melhorar a qualidade do produto e a capacidade de produção. Este investimento estratégico deve fortalecer a posição competitiva da CSN Mineração no mercado global de minério de ferro nos próximos anos.

Embora a empresa enfrente ventos contrários devido às pressões nos preços do minério de ferro, seus volumes de produção recordes, estrutura de custos em melhoria e base financeira sólida sugerem resiliência frente aos desafios do mercado. Os investidores provavelmente focarão na capacidade da empresa de manter a excelência operacional enquanto navega pelas flutuações de preços das commodities nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: