Goldman lista 2 razões pelas quais o ouro pode ultrapassar sua previsão de US$ 4.000

Introdução e contexto de mercado

A Douglas Emmett (Nova York:DEI), uma empresa imobiliária com capitalização de mercado de US$ 2,94 bilhões, apresentou recentemente sua visão geral para investidores referente ao 2º tri 2025, destacando seu foco estratégico em mercados de alta barreira em Los Angeles e Honolulu. A apresentação ocorre após a DEI reportar fortes resultados no 1º tri 2025, superando significativamente as expectativas dos analistas, com um LPA de US$ 0,24 contra uma previsão de -US$ 0,03.

As ações da empresa mostraram um impulso positivo, sendo negociadas a US$ 15,12 em 05.08.2025, com alta de 2,02% e continuando a se recuperar de sua mínima de 52 semanas de US$ 12,39. Esta tendência ascendente reflete a crescente confiança dos investidores na estratégia da DEI de focar em mercados premium com oferta limitada.

Posicionamento estratégico

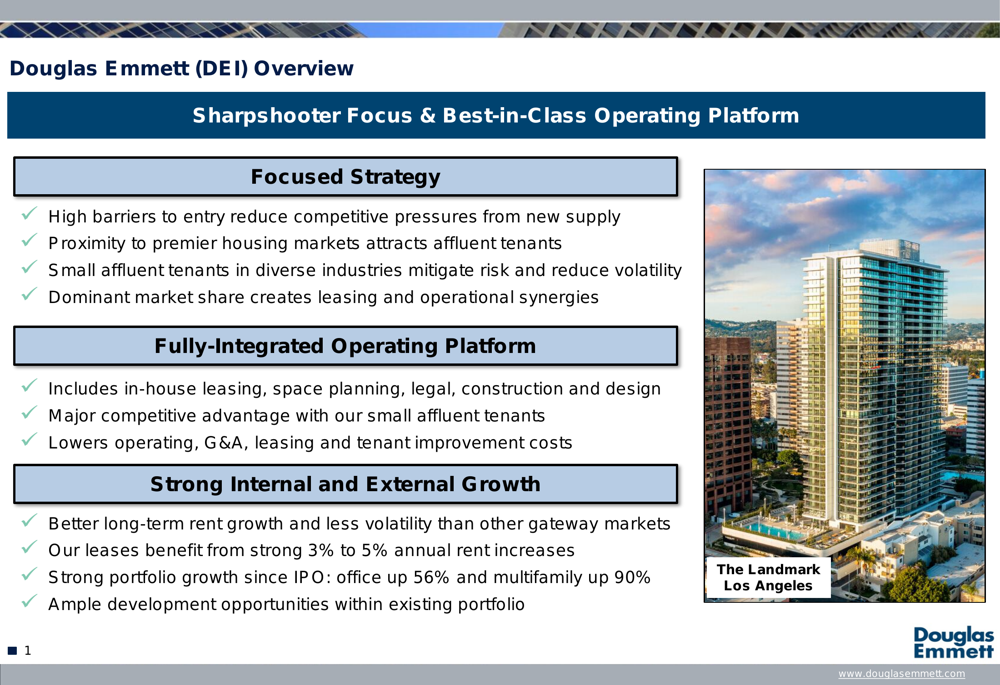

A apresentação da Douglas Emmett enfatizou seu "foco preciso" em mercados de alta barreira, destacando a posição dominante da empresa em submercados premium de Los Angeles e Honolulu. Com aproximadamente 39% de participação média de mercado em espaços de escritórios Classe A em suas regiões, a DEI se estabeleceu como a maior proprietária de escritórios tanto em Los Angeles quanto em Honolulu.

Como mostrado na seguinte visão abrangente da estratégia da empresa:

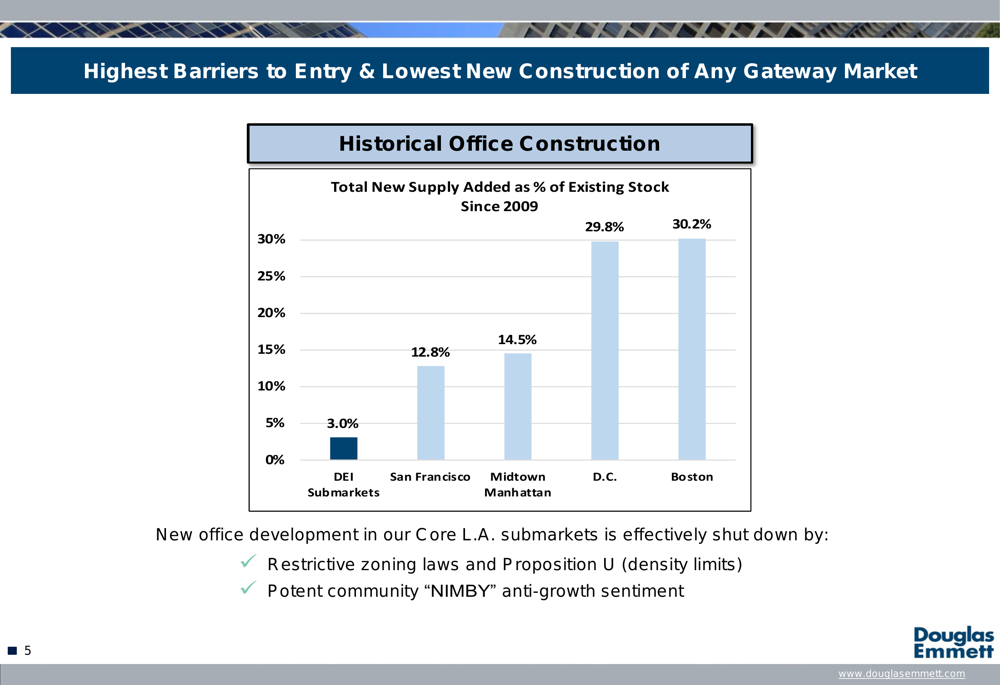

Uma vantagem competitiva destacada na apresentação é a construção severamente limitada de novos empreendimentos nos mercados principais da DEI. Dados históricos mostram que os submercados da DEI experimentaram apenas 3,0% de nova oferta adicionada como percentual do estoque existente desde 2009, em comparação com 12,8% em São Francisco, 14,5% em Midtown Manhattan, 29,8% em D.C. e 30,2% em Boston.

Esta oferta limitada é atribuída a leis de zoneamento restritivas, limites de densidade da Proposição U e forte sentimento comunitário anti-crescimento, criando barreiras significativas à entrada de concorrentes.

Como ilustrado neste gráfico comparativo de novas construções nos principais mercados:

Outra vantagem estratégica para a DEI é o notório congestionamento de tráfego de Los Angeles, que efetivamente segmenta o mercado e limita a competição entre submercados. A apresentação mostrou que o tempo médio diário de deslocamento de ida e volta dos bairros residenciais da Westside para o submercado mais próximo da DEI é de apenas 21 minutos, em comparação com 71 minutos para Hollywood e 80 minutos para o Centro.

Desempenho do portfólio

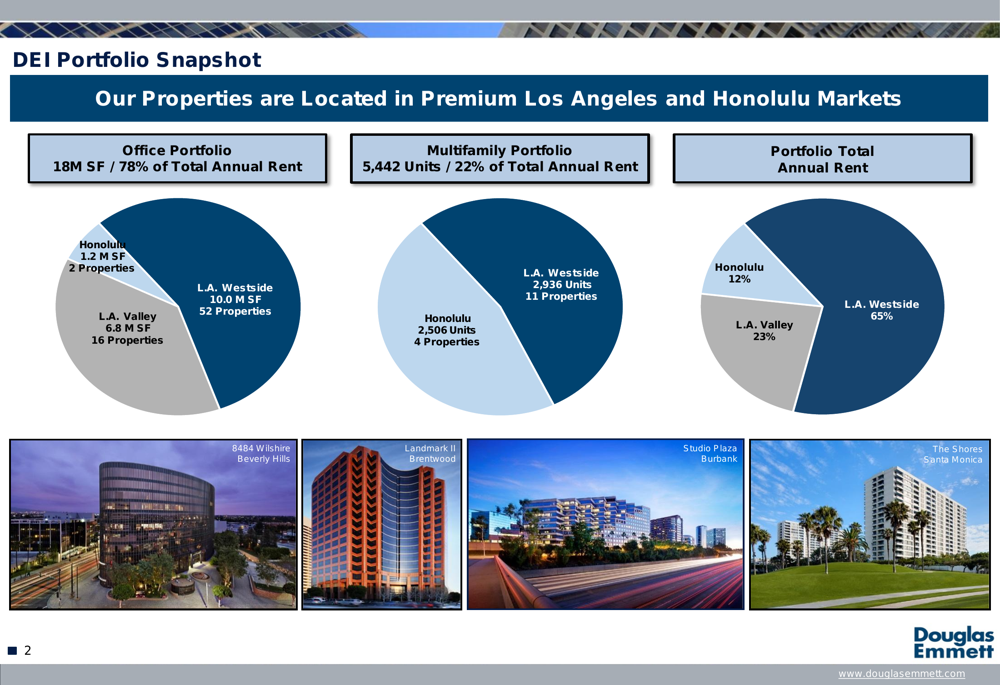

O portfólio da Douglas Emmett consiste em 18 milhões de pés quadrados de espaço para escritórios (gerando 78% do aluguel anual total) e 5.442 unidades multifamiliares (fornecendo 22% do aluguel anual total). O portfólio está geograficamente concentrado em mercados premium, com 65% do aluguel anual vindo da LA Westside, 23% do LA Valley e 12% de Honolulu.

O seguinte panorama do portfólio ilustra esta concentração:

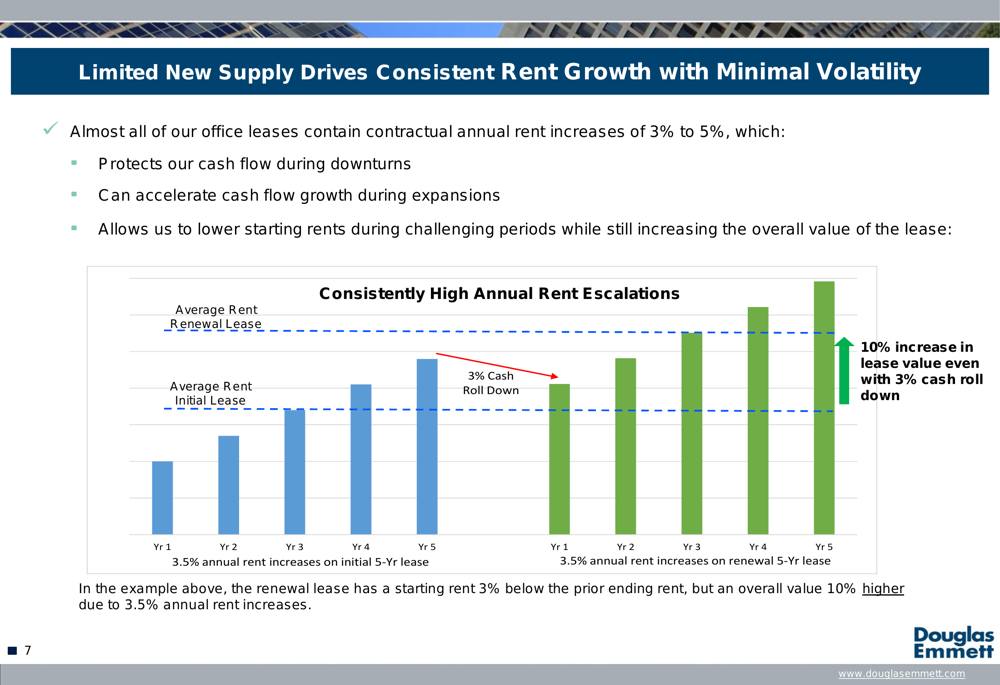

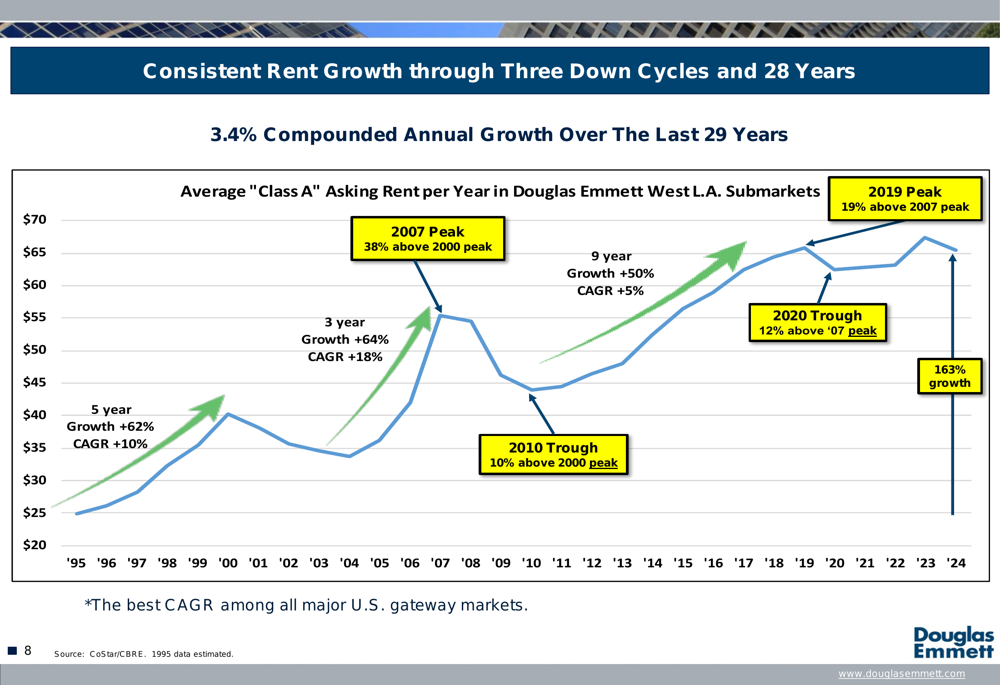

Uma característica destacada do portfólio da DEI é seu crescimento consistente de aluguéis através de múltiplos ciclos de mercado. A apresentação destacou que quase todos os contratos de aluguel de escritórios da DEI contêm aumentos anuais contratuais de 3% a 5%, o que protege o fluxo de caixa durante recessões e pode acelerar o crescimento durante expansões.

Esta estratégia de escalonamento de aluguel é visualizada no seguinte gráfico:

Dados históricos apoiam as afirmações da DEI sobre crescimento superior de aluguéis. Nos últimos 29 anos, a empresa alcançou um crescimento de 163% no aluguel médio pedido para Classe A em seus submercados de West LA, demonstrando resiliência através de três ciclos de baixa. O pico de 2007 foi 38% acima do pico de 2000, enquanto o vale de 2010 permaneceu 10% acima do pico de 2000, ilustrando a força do mercado mesmo durante recessões.

Como mostrado neste gráfico histórico de crescimento de aluguéis:

A base de inquilinos da DEI é altamente diversificada entre indústrias, com jurídico (19,6%), serviços financeiros (16,4%) e imobiliário (13,4%) representando os maiores segmentos. A empresa se concentra em pequenos inquilinos, com 96% dos contratos (2.549 de 2.656) abaixo de 20.000 pés quadrados. De acordo com a administração, esses inquilinos menores estão dispostos a pagar um prêmio pela proximidade, geralmente têm tomadores de decisão trabalhando no local e exigem menores custos de melhorias para inquilinos.

Eficiência operacional

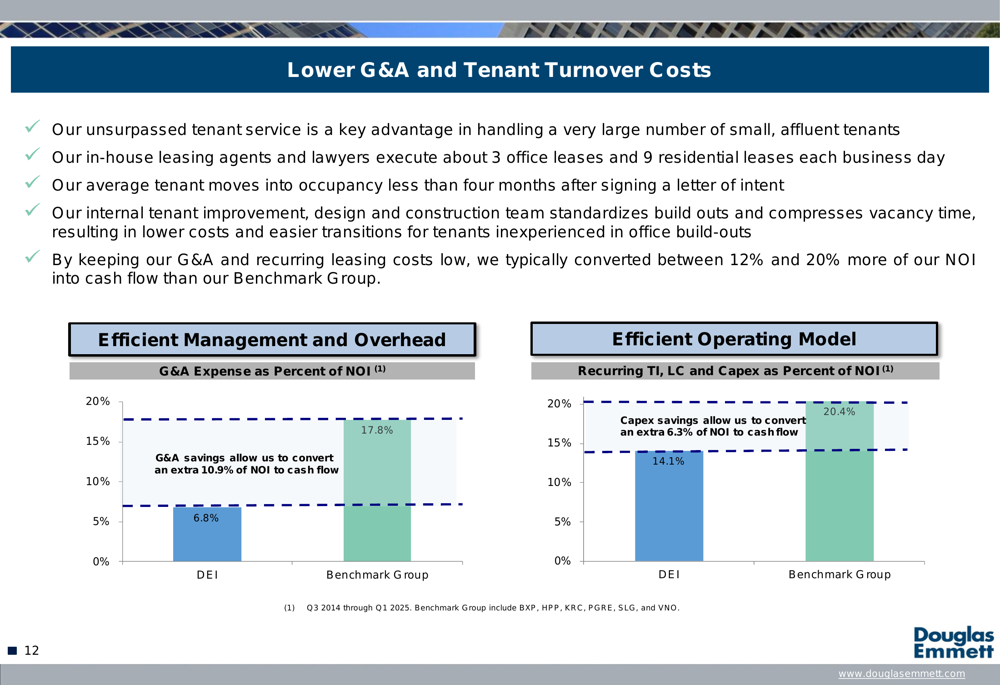

Uma vantagem competitiva central destacada na apresentação é a plataforma operacional totalmente integrada da DEI, que inclui serviços internos de locação, planejamento de espaço, jurídico, construção e design. Esta integração permite que a empresa execute aproximadamente três contratos de escritório e nove contratos residenciais a cada dia útil, com inquilinos geralmente se mudando em menos de quatro meses após a assinatura de uma carta de intenção.

A eficiência operacional se traduz em vantagens significativas de custo. As despesas G&A da DEI representam apenas 6,8% do NOI, comparado a 17,8% para seu grupo de referência. Da mesma forma, melhorias recorrentes para inquilinos, custos de locação e despesas de capital representam 14,1% do NOI versus 20,4% para o grupo de referência.

Essas métricas de eficiência são ilustradas na seguinte comparação:

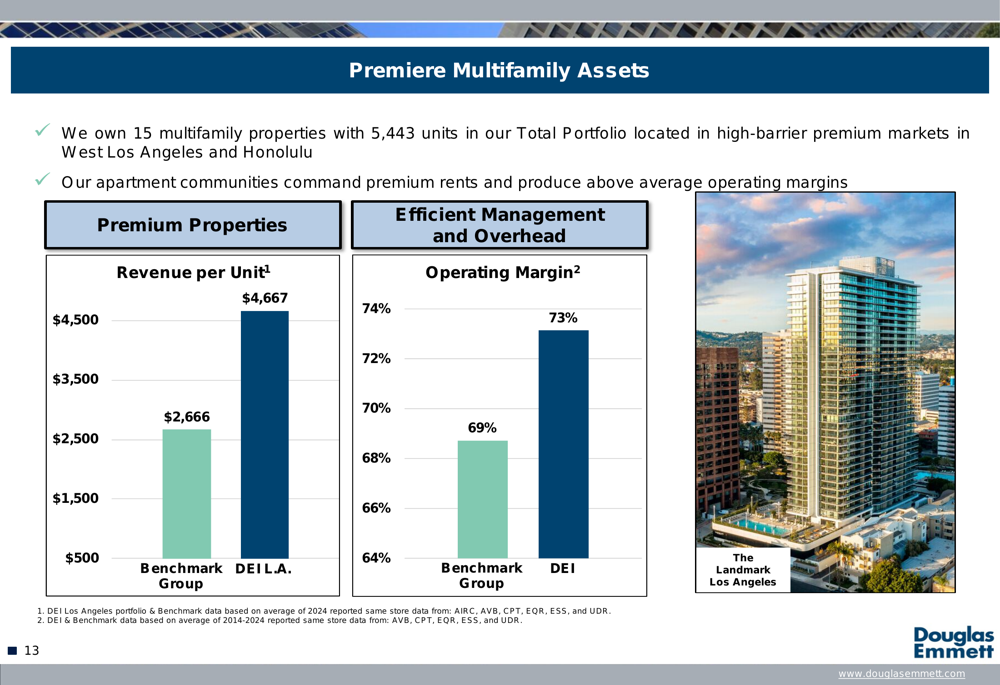

No segmento multifamiliar, as propriedades da DEI comandam aluguéis premium e produzem margens operacionais acima da média. A apresentação mostrou receita por unidade de US$ 4.667 para as propriedades da DEI em LA versus US$ 2.666 para o grupo de referência, enquanto as margens operacionais estão em 73% comparadas a 69% para os pares.

Como mostrado nesta comparação de desempenho multifamiliar:

Perspectiva financeira

A estratégia financeira da Douglas Emmett concentra-se em dívida não-recorrente a nível de propriedade, sem cláusulas corporativas ou de agências de classificação. Esta abordagem proporcionou flexibilidade durante a crise financeira global, com a empresa observando que foi "uma das poucas FIIs que não foi forçada a emitir ações dilutivas" durante esse período.

Os vencimentos da dívida da empresa estão bem escalonados, sem vencimentos em 2025, US$ 1.381 milhões em 2026, US$ 888 milhões em 2027 e valores decrescentes nos anos subsequentes. Esta estrutura proporciona à DEI flexibilidade de refinanciamento e ajuda a gerenciar o risco de taxa de juros.

Em seu relatório de resultados do 1º tri 2025, a DEI forneceu orientação para lucro líquido por ação de 2025 entre US$ 0,07 e US$ 0,13, com FFO por ação totalmente diluída esperado para variar de US$ 1,42 a US$ 1,48. Apesar de antecipar um aumento nos custos da dívida em 100-200 pontos base, a administração expressou otimismo sobre a potencial aceleração das taxas de aluguel à medida que a economia se recupera.

Declarações prospectivas

A apresentação destacou o compromisso da DEI com a sustentabilidade, com metas para manter pelo menos 80% do espaço de escritórios elegível estabilizado "Certificado ENERGY STAR" e reduzir as emissões de gases de efeito estufa em 30% em todo o portfólio até 2035 em comparação com 2019. A empresa relatou ter excedido sua meta ENERGY STAR com 84% do espaço elegível certificado em dezembro de 2024, e está adiantada no cronograma de redução de emissões com uma diminuição de 13% versus 2019.

O CEO Jordânia Kaplan enfatizou a resiliência da empresa durante a teleconferência de resultados do 1º tri, afirmando: "Nossa plataforma operacional é construída para resistir a tempestades." Ele também destacou quatro avenidas estratégicas para restaurar e exceder os níveis de FFO pré-pandemia, incluindo projetos de redesenvolvimento.

Com sua estratégia focada em mercados de alta barreira, eficiência operacional e base diversificada de inquilinos, a Douglas Emmett parece bem posicionada para capitalizar a recuperação em andamento nos mercados premium de escritórios e multifamiliares. No entanto, os investidores devem monitorar potenciais desafios, incluindo custos crescentes de dívida, pressões de vacância no mercado e riscos de execução associados a projetos de redesenvolvimento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: