Calendário Econômico: Fed é centro das atenções por motivos econômicos, políticos

A Hannon Armstrong Sustainable Infrastructure Capital Inc (Nova York:HASI) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 7 de agosto, mostrando um crescimento de 13% nos ativos gerenciados em relação ao ano anterior, enquanto reportou uma leve queda no lucro por ação ajustado em comparação com o mesmo período do ano passado.

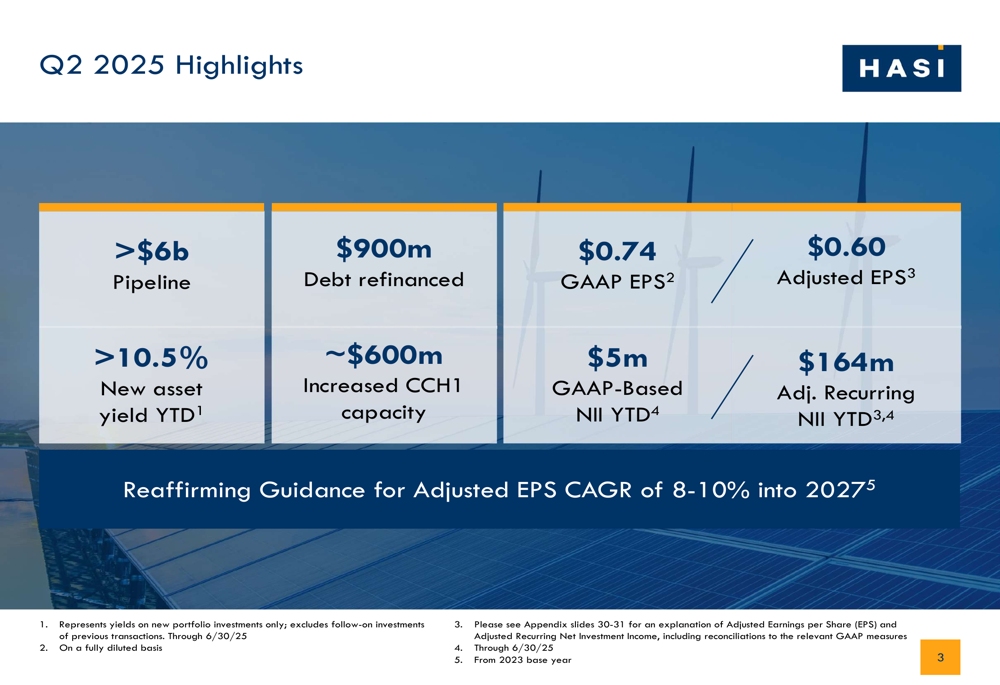

Destaques do Desempenho Trimestral

A HASI reportou um LPA GAAP de US$ 0,74 e um LPA ajustado de US$ 0,60 no 2º tri de 2025, em comparação com US$ 0,63 no 2º tri de 2024. A receita líquida recorrente ajustada de investimentos da empresa alcançou US$ 164 milhões no acumulado do ano, representando um aumento de 19% na primeira metade de 2025. A empresa refinanciou com sucesso US$ 900 milhões em dívidas com vencimentos próximos durante o trimestre.

Como mostrado no seguinte resumo dos principais indicadores do 2º tri:

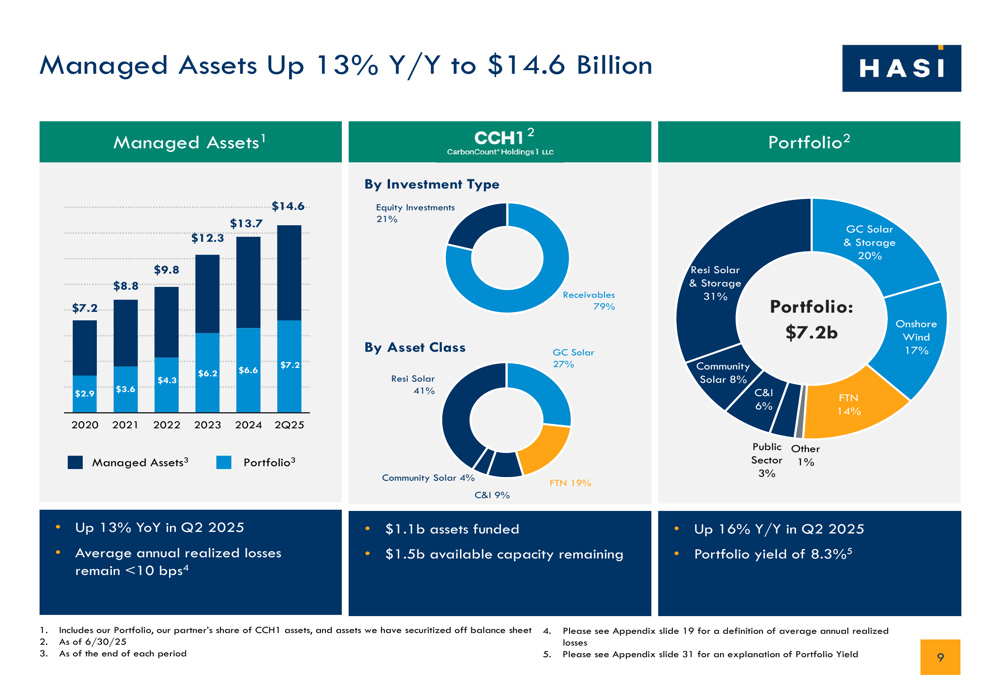

Os ativos gerenciados da empresa cresceram para US$ 14,6 bilhões, um aumento de 13% em relação ao ano anterior, com um rendimento de portfólio de 8,3%. Este crescimento reflete a contínua expansão da HASI em investimentos focados no clima, apesar de um ambiente desafiador de taxas de juros.

O gráfico a seguir ilustra o crescimento constante dos ativos gerenciados e sua composição:

Posicionamento Estratégico e Crescimento do Pipeline

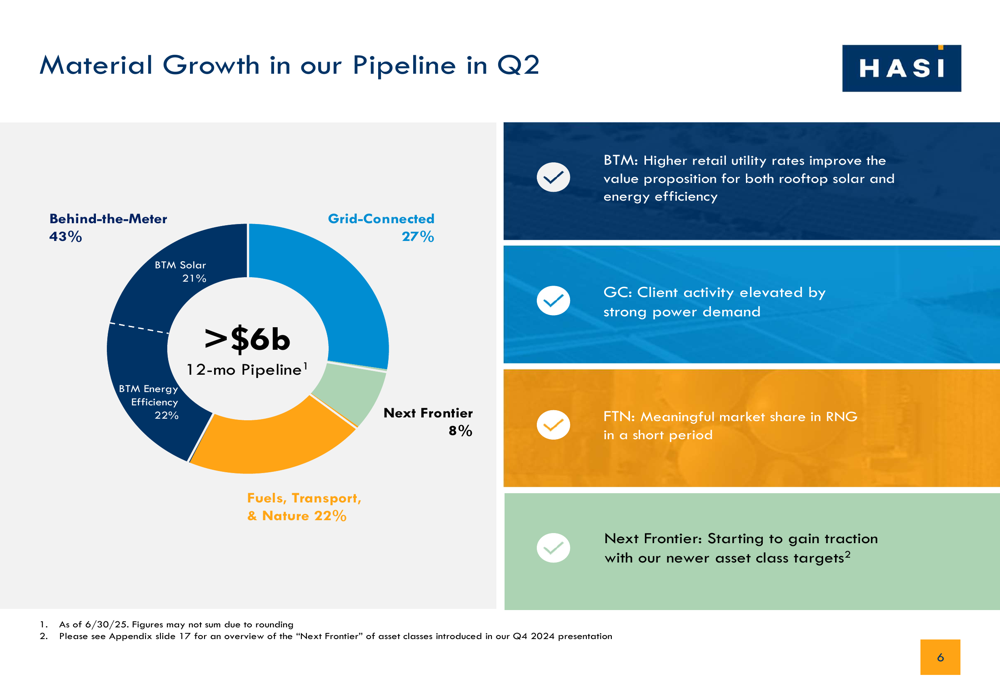

A HASI reportou um crescimento significativo em seu pipeline, que expandiu mais de US$ 500 milhões em relação ao trimestre anterior, ultrapassando US$ 6 bilhões. O pipeline está diversificado em múltiplos setores, com Behind-the-Meter representando 43%, Grid-Connected 27%, Fuels, Transport, & Nature 22%, e iniciativas De fronteira representando 8%.

A divisão do pipeline da empresa por setor é visualizada aqui:

A HASI continua se beneficiando de fortes ventos favoráveis do mercado, incluindo a elevada demanda de energia nos EUA, preços mais altos de energia melhorando a economia das renováveis, e a crescente viabilidade econômica das renováveis mesmo sem incentivos. O posicionamento estratégico da empresa no ciclo de vida do projeto—entrando após o início da construção—ajuda a minimizar riscos enquanto mantém retornos atrativos.

Análise do Desempenho Financeiro

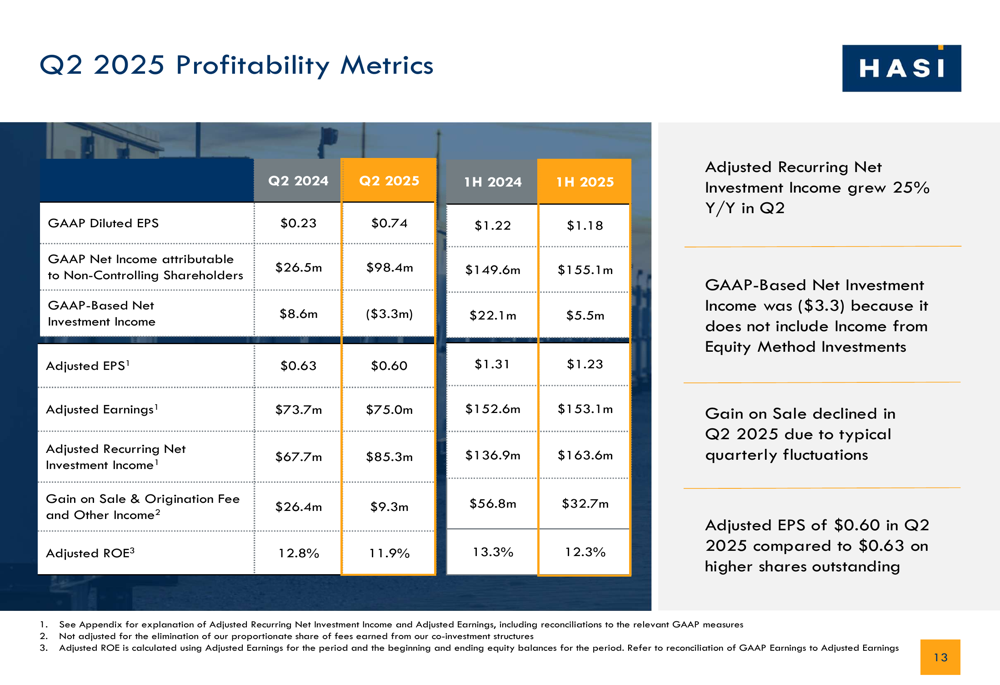

Os indicadores de lucratividade do 2º tri de 2025 da empresa mostraram resultados mistos em comparação com o ano anterior. Enquanto a receita líquida recorrente ajustada de investimentos cresceu 25% em relação ao ano anterior no 2º tri, o ganho com vendas diminuiu devido a flutuações trimestrais típicas. O ROE ajustado foi de 11,9% para o 2º tri de 2025, abaixo dos 12,8% no 2º tri de 2024.

Os indicadores detalhados de lucratividade são apresentados na tabela a seguir:

A HASI manteve margens fortes apesar do ambiente de taxas de juros mais altas. O rendimento do portfólio da empresa aumentou para 12,3% na primeira metade de 2025, acima dos 10,5% em 2018, ajudando a compensar o impacto de despesas de juros mais altas. No entanto, o ROE ajustado diminuiu de 11,1% em 2018 para 6,8% na primeira metade de 2025, em parte devido a um ritmo menor de ganho com vendas resultante da estratégia direcionada de rotação de ativos da empresa em 2024.

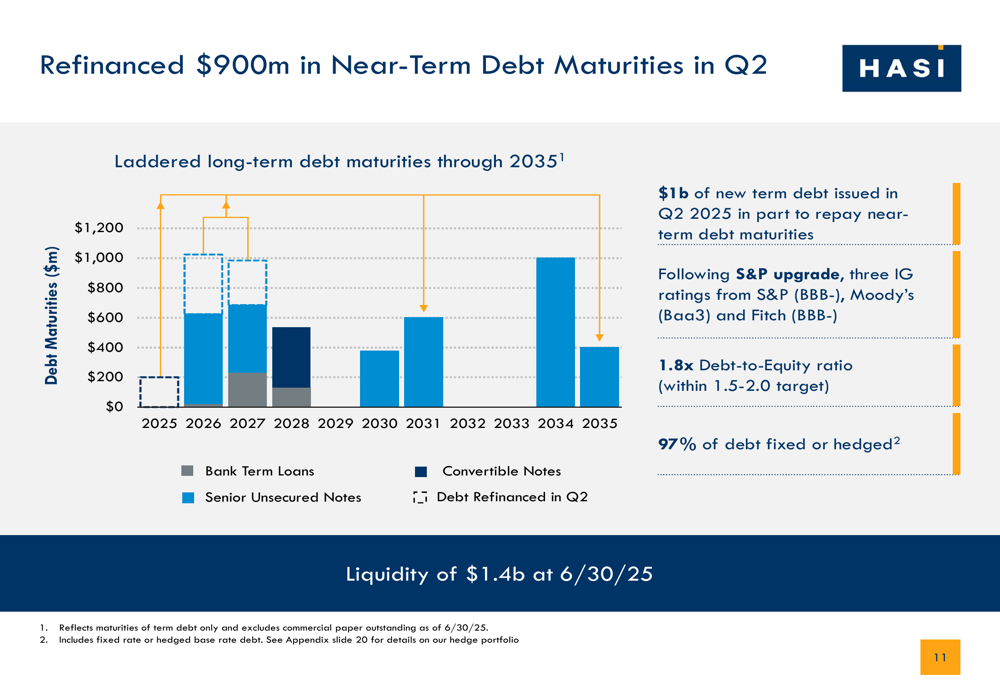

Gestão de Capital e Refinanciamento de Dívida

Uma conquista significativa no 2º tri foi o refinanciamento de US$ 900 milhões em dívidas com vencimentos próximos. A HASI emitiu US$ 1 bilhão em nova dívida a prazo após uma elevação de classificação pela S&P, com a empresa agora mantendo classificações de grau de investimento das três principais agências de classificação (S&P, Moody’s e Fitch). A empresa mantém uma relação dívida-patrimônio de 1,8x, dentro de sua faixa-alvo de 1,5-2,0x, com 97% da dívida fixa ou protegida.

O gráfico a seguir mostra o cronograma de vencimento da dívida da empresa após o refinanciamento do 2º tri:

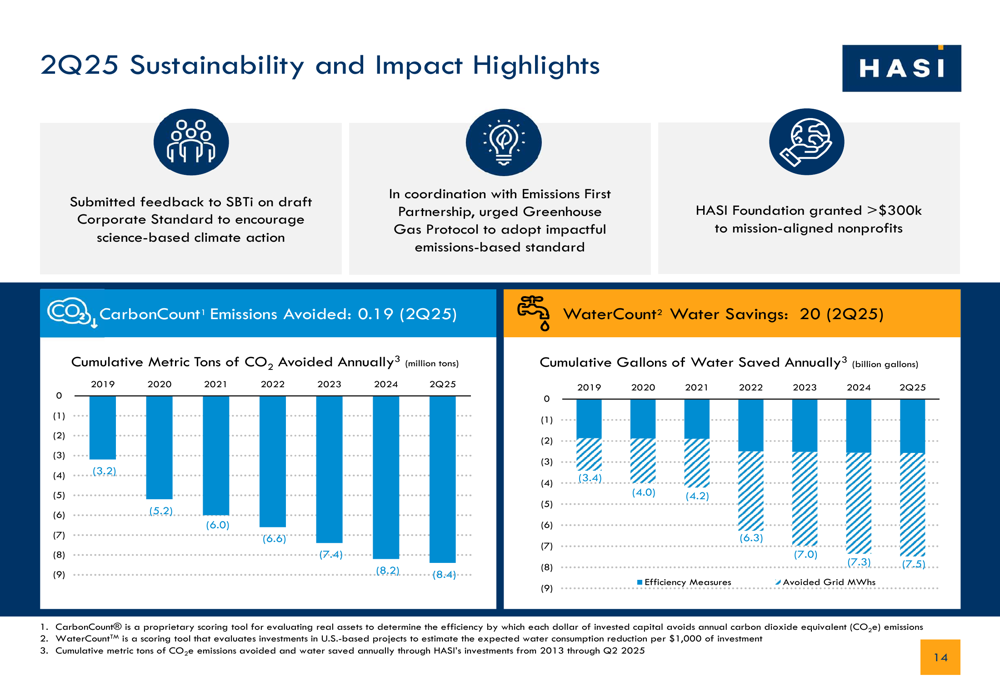

Impacto de Sustentabilidade

Como uma empresa de investimentos focada no clima, a HASI continua a rastrear e reportar o impacto ambiental de seus investimentos. No 2º tri de 2025, os investimentos da empresa ajudaram a evitar 8,4 milhões de toneladas métricas de CO2 anualmente, acima dos 8,2 milhões em 2024. Adicionalmente, os investimentos da HASI contribuíram para economizar 7,5 bilhões de galões de água anualmente.

Os indicadores de sustentabilidade da empresa são destacados neste gráfico:

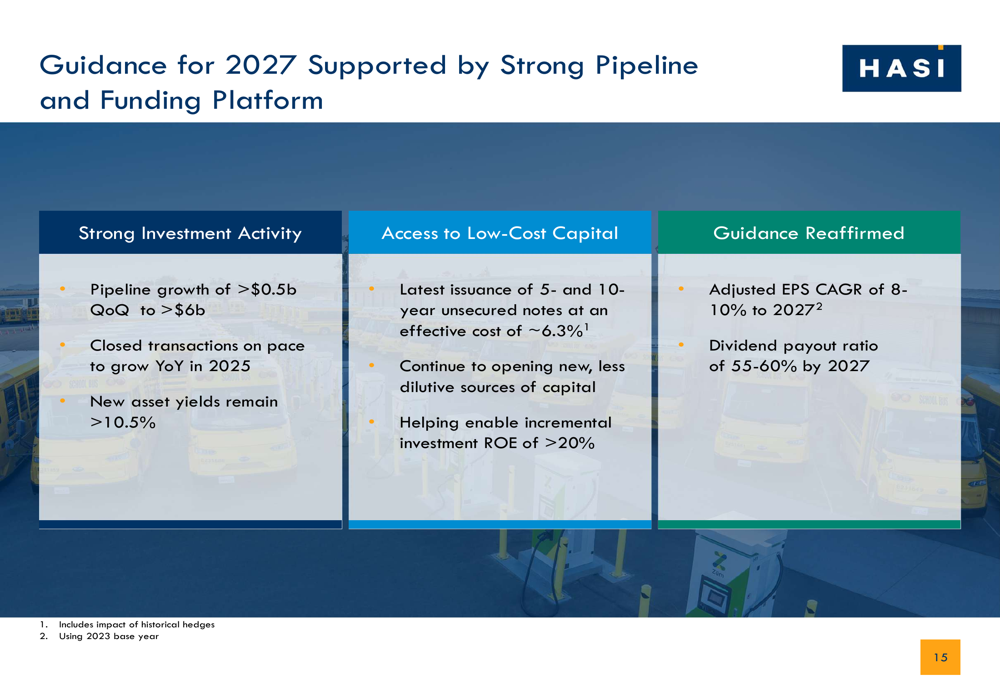

Perspectivas Futuras e Orientação

A HASI reafirmou sua orientação para um crescimento anual composto de 8-10% no LPA ajustado até 2027, apoiado por seu forte pipeline e plataforma de financiamento. A empresa espera manter rendimentos de novos ativos acima de 10,5% e está visando uma taxa de distribuição de dividendos de 55-60% até 2027.

A orientação é resumida no slide a seguir:

Olhando para o futuro, a administração da HASI permanece confiante na capacidade da empresa de capitalizar a crescente demanda por soluções climáticas. A estratégia da empresa de focar em ativos de maior rendimento, otimizar sua estrutura de capital e expandir para novas classes de ativos a posiciona bem para crescimento de longo prazo, apesar dos desafios de curto prazo.

Após a apresentação de resultados, as ações da HASI fecharam em US$ 24,38, com queda de 0,25% no dia. A ação tem sido negociada entre US$ 21,98 e US$ 36,56 nas últimas 52 semanas, sugerindo potencial de valorização com base na orientação de crescimento reafirmada pela empresa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: