Não tenho pressa em adotar reciprocidade contra os EUA por tarifa, diz Lula

Introdução e contexto de mercado

A Limbach Holdings Inc (NASDAQ:LMB) apresentou resultados sólidos no segundo trimestre de 2025, com aumento de receita de 16,4% em relação ao ano anterior, atingindo US$ 142,2 milhões, de acordo com a mais recente apresentação da empresa aos investidores. A empresa de soluções para sistemas prediais, especializada em revitalizar e manter sistemas críticos em instalações existentes, continua se beneficiando de sua mudança estratégica para Relacionamentos Diretos com Proprietários (ODR) de maior margem.

As ações da empresa tiveram desempenho excepcional no último ano, proporcionando um retorno de 122,36%, segundo dados recentes. Após o anúncio dos resultados do 2º tri, as ações da Limbach eram negociadas a US$ 134,84, próximo da máxima de 52 semanas de US$ 154,05, refletindo a forte confiança dos investidores na direção estratégica da empresa.

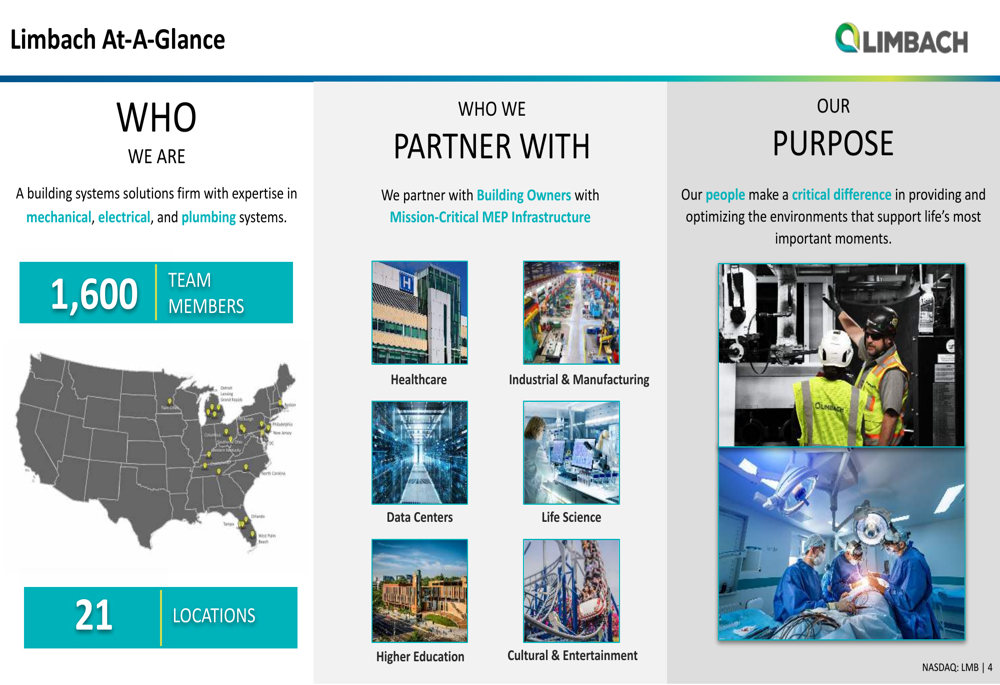

Como mostrado na seguinte visão geral do modelo de negócios e posicionamento de mercado da Limbach:

Destaques do desempenho trimestral

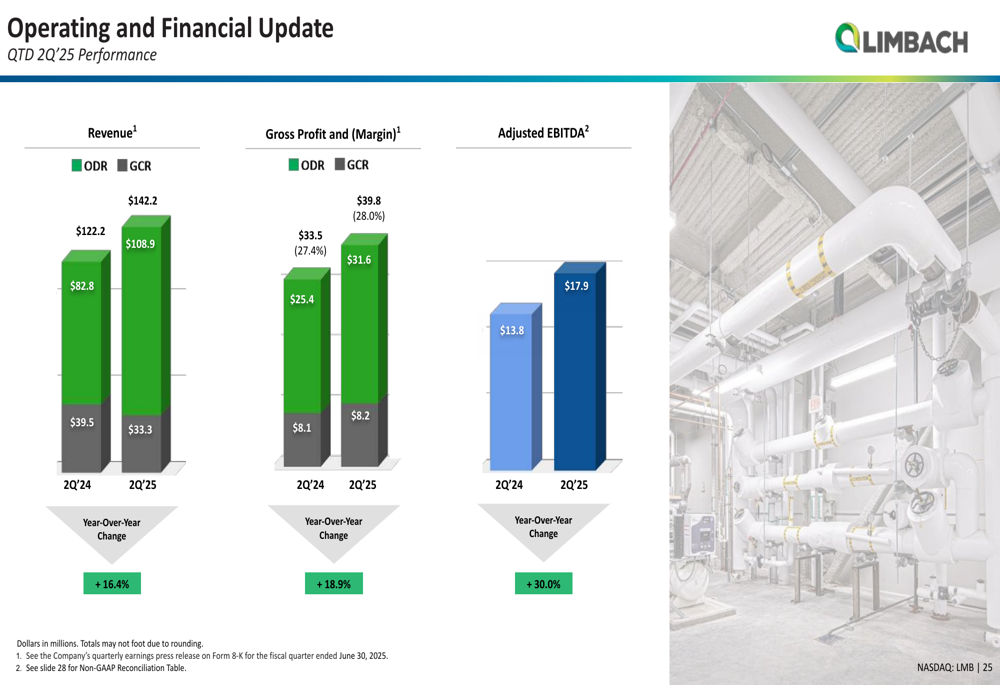

A Limbach reportou resultados financeiros impressionantes para o 2º tri de 2025, com receita alcançando US$ 142,2 milhões, representando um aumento de 16,4% em comparação ao mesmo período do ano anterior. O segmento ODR da empresa, que se concentra em relacionamentos diretos com proprietários de edifícios, contribuiu com US$ 108,9 milhões (76,6% da receita total), enquanto o segmento de Relacionamentos com Empreiteiros Gerais (GCR) representou US$ 33,3 milhões (23,4%).

O lucro bruto do trimestre foi de US$ 39,8 milhões, representando uma margem de 28,0% e um aumento de 18,9% em relação ao ano anterior. O EBITDA ajustado cresceu 30,0%, atingindo US$ 17,9 milhões, demonstrando a melhoria na eficiência operacional da empresa e o sucesso de suas iniciativas estratégicas.

Os dados de desempenho trimestral são ilustrados no gráfico a seguir:

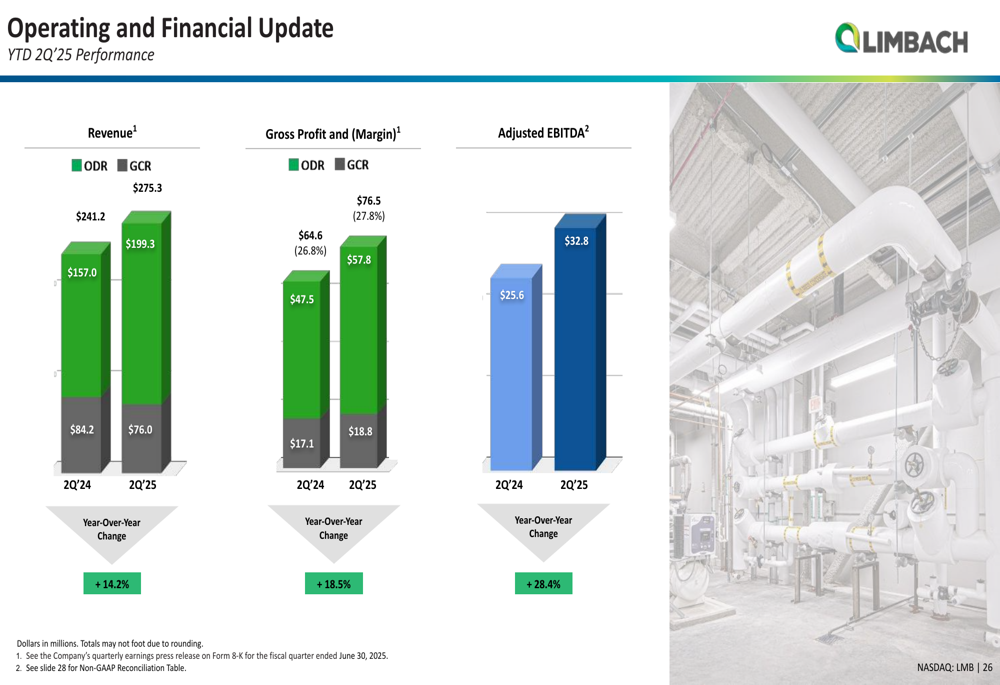

Os resultados acumulados até o 2º tri de 2025 mostram força semelhante, com receita de US$ 275,3 milhões (aumento de 14,2% em relação ao ano anterior), lucro bruto de US$ 76,5 milhões (margem de 27,8%) e EBITDA ajustado de US$ 32,8 milhões (aumento de 28,4%). O desempenho consistente em ambos os trimestres indica um impulso sustentável no modelo de negócios da Limbach.

Iniciativas estratégicas

A apresentação da Limbach destacou sua abordagem de três pilares para expandir o negócio: mudar o mix de receita para o negócio ODR de maior margem, expandir as margens por meio de ofertas evoluídas e crescer através de aquisições estratégicas.

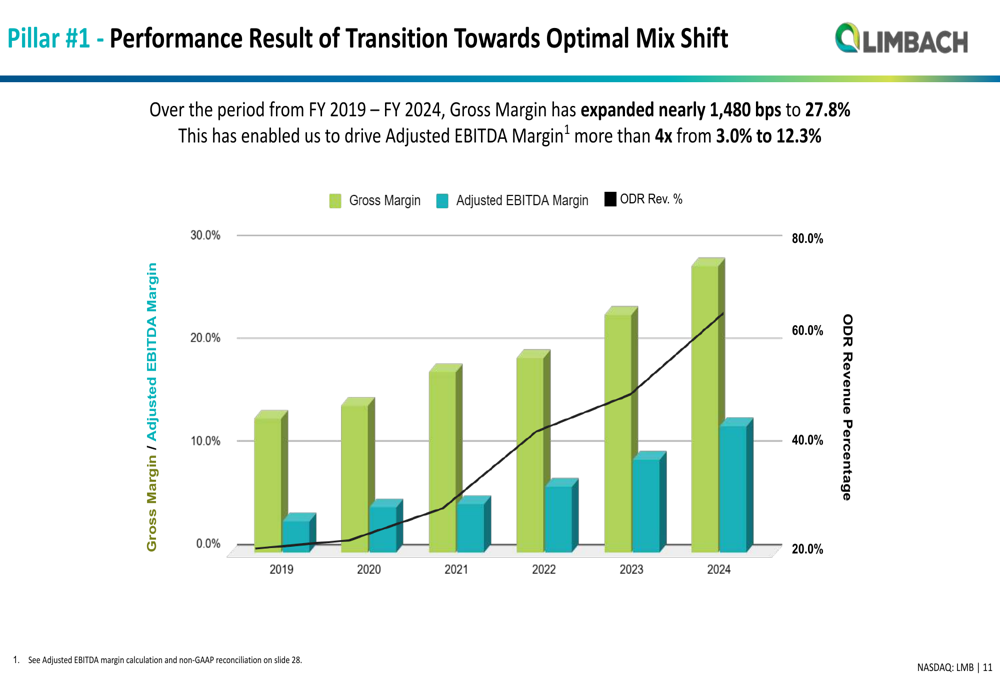

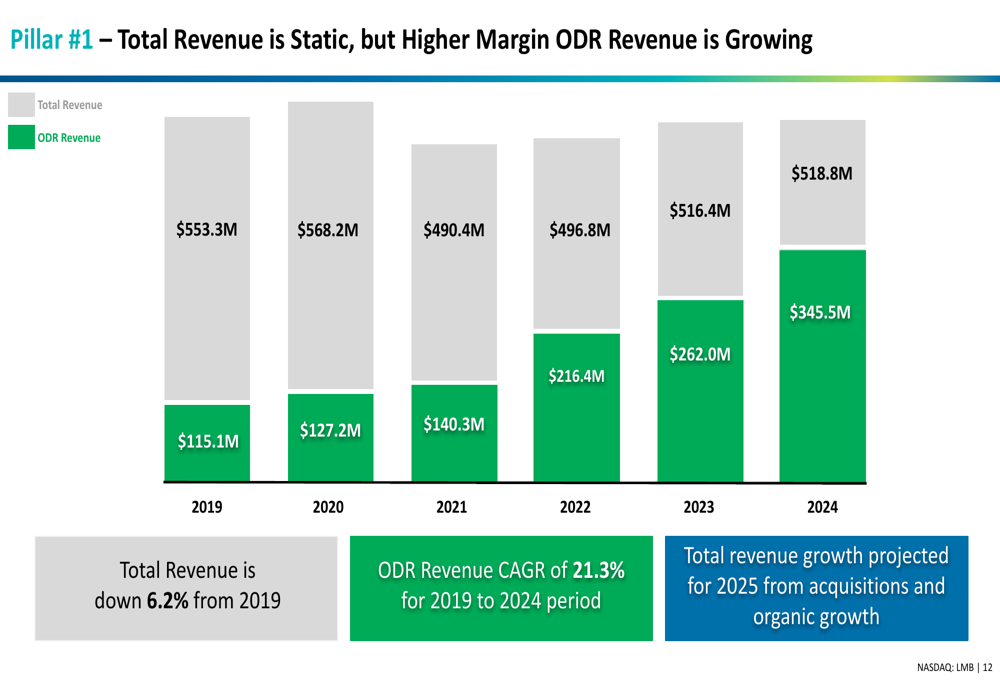

A empresa fez progressos significativos em seu primeiro pilar, transformando-se de uma empreiteira tradicional em uma provedora de soluções para sistemas prediais. De 2019 a 2024, a Limbach expandiu sua margem bruta em quase 1.480 pontos base para 27,8%, enquanto aumentou sua margem EBITDA ajustada mais de quatro vezes, de 3,0% para 12,3%. Essa melhoria está diretamente correlacionada com a proporção crescente da receita ODR, como mostrado no gráfico a seguir:

Embora a receita total tenha permanecido relativamente estável de 2019 a 2024 (na verdade, diminuindo 6,2%, de US$ 553,3 milhões para US$ 518,8 milhões), a composição mudou drasticamente. A receita ODR cresceu a uma CAGR de 21,3% durante este período, aumentando de US$ 115,1 milhões em 2019 para US$ 345,5 milhões em 2024. Essa mudança estratégica tem sido o principal impulsionador da expansão de margem da Limbach.

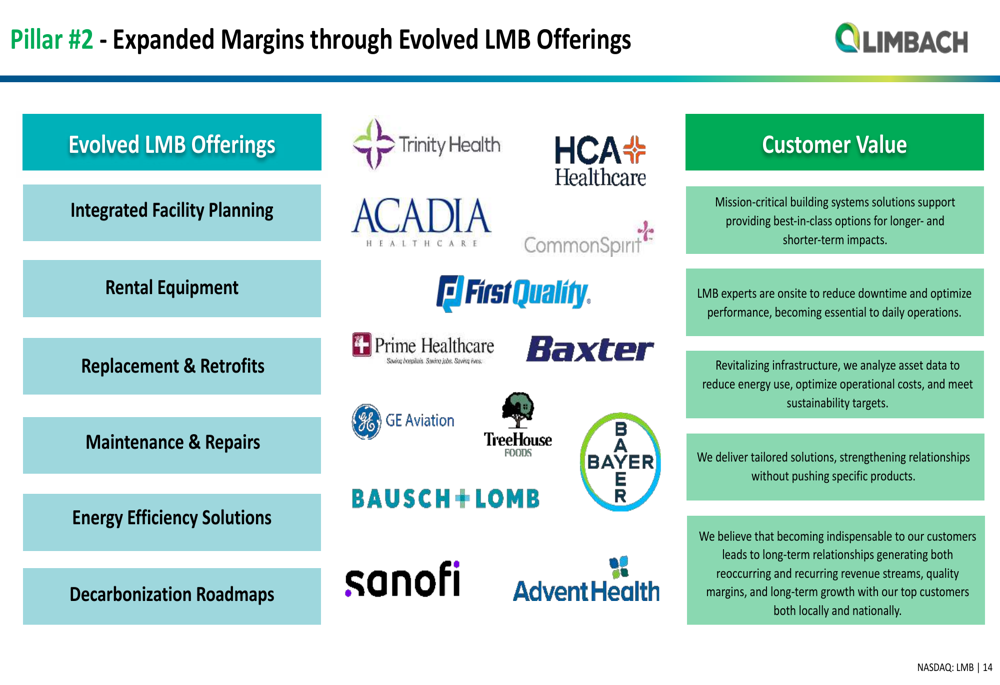

O segundo pilar da estratégia da Limbach envolve a expansão das margens por meio de ofertas evoluídas. A empresa desenvolveu serviços especializados, incluindo planejamento integrado de instalações, equipamentos de aluguel, substituição e modernização, manutenção e reparos, soluções de eficiência energética e roteiros de descarbonização. Esses serviços atendem a clientes nacionais como Trinity Health, HCA Healthcare, GE Aviation e Sanofi.

Estratégia de aquisição

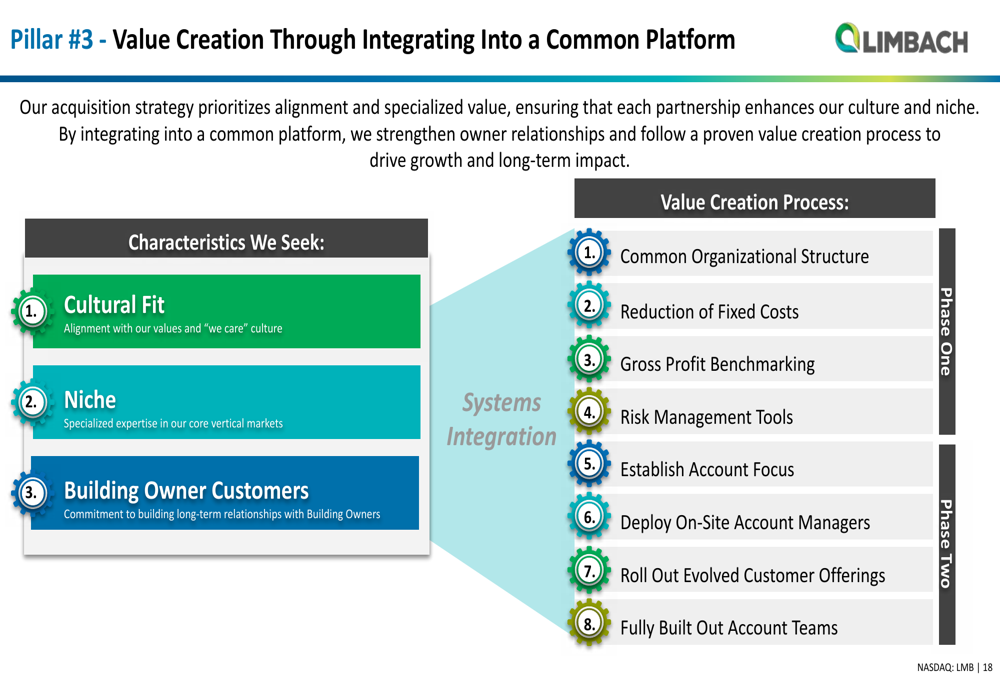

O terceiro pilar da estratégia de crescimento da Limbach concentra-se em aquisições estratégicas para expandir sua presença geográfica e capacidades de serviço. A empresa estabeleceu critérios claros tanto para aquisições complementares em mercados existentes quanto para expansão para novas geografias.

A abordagem da Limbach para integrar aquisições segue um processo estruturado projetado para criar valor por meio de plataformas comuns e estruturas organizacionais. O processo de integração inclui a implementação de estruturas organizacionais comuns, redução de custos fixos, benchmarking de lucro bruto, implantação de ferramentas de gestão de risco, estabelecimento de foco em contas e lançamento de ofertas evoluídas para clientes.

A empresa recentemente concluiu duas aquisições significativas. A Pioneer Power Inc. foi adquirida por US$ 66,1 milhões, com fechamento em 1º de julho de 2025. Espera-se que esta transação de expansão contribua com aproximadamente US$ 120 milhões em receita anualizada e US$ 10 milhões em EBITDA ajustado a partir de 2026. A aquisição expande a presença da Limbach na região do Meio-Oeste.

Anteriormente, em 2 de dezembro de 2024, a Limbach adquiriu a Consolidated Mechanical, que expandiu o alcance da empresa para Kentucky, Illinois e Michigan. Espera-se que esta aquisição contribua com aproximadamente US$ 23 milhões em receita anualizada e US$ 4 milhões em EBITDA a partir de 2025, enquanto aprimora as ofertas da Limbach nos mercados de geração de energia, processamento de alimentos, manufatura e metais.

Perspectiva financeira

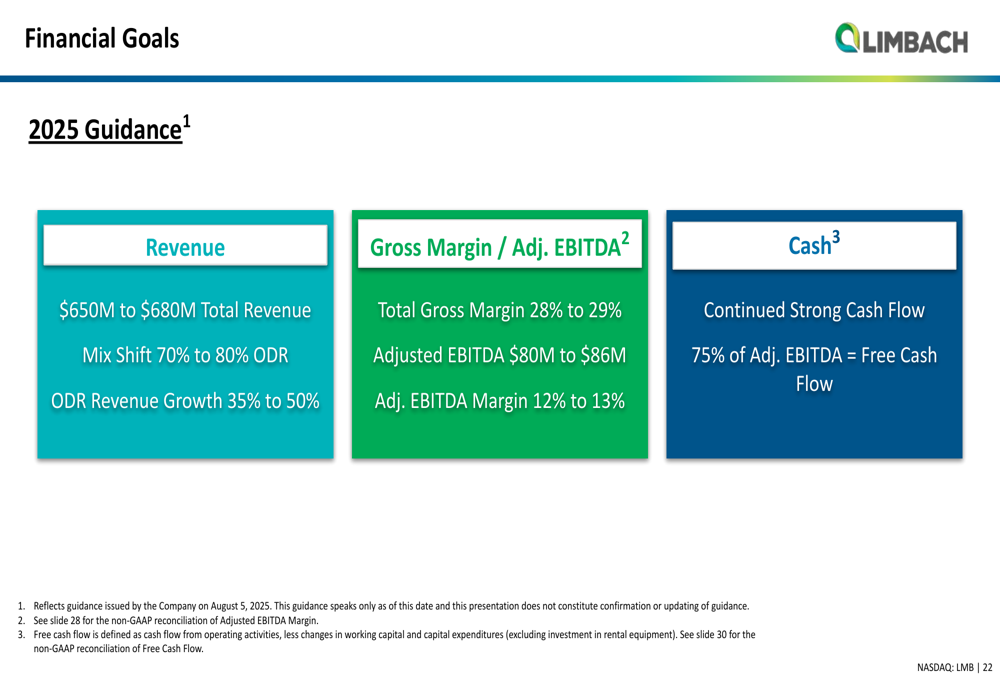

A Limbach forneceu orientação atualizada para o ano fiscal de 2025, projetando receita total entre US$ 650 milhões e US$ 680 milhões, com a receita ODR esperada para representar 70% a 80% do total. Isso representa um aumento significativo em relação à orientação de US$ 610-630 milhões fornecida no relatório de resultados do 1º tri, refletindo a crescente confiança da empresa na trajetória de seus negócios.

A empresa espera que a margem bruta total varie de 28% a 29%, com EBITDA ajustado entre US$ 80 milhões e US$ 86 milhões (margem de 12% a 13%). A Limbach também prevê forte geração de fluxo de caixa, com conversão de fluxo de caixa livre direcionada a 75% do EBITDA ajustado.

A orientação financeira para 2025 está resumida no slide a seguir:

A Limbach mantém um balanço forte para apoiar suas iniciativas de crescimento. Em 30 de junho de 2025, a empresa reportou caixa e equivalentes de caixa de US$ 38,9 milhões, capital de giro de US$ 85,5 milhões e dívida total de US$ 33,2 milhões. Esta posição financeira proporciona à Limbach a flexibilidade para financiar crescimento orgânico e buscar aquisições adicionais, enquanto investe em ofertas expandidas.

Posição competitiva no setor

A Limbach se posicionou como uma empresa especializada em soluções para sistemas prediais focada em infraestrutura existente, diferenciando-se de fabricantes de equipamentos originais, empreiteiros, administradores de propriedades e empresas de consultoria e engenharia. Este posicionamento permite que a empresa atenda mercados verticais de missão crítica, incluindo saúde, indústria e manufatura, data centers, ciências da vida, ensino superior e instalações culturais e de entretenimento.

O foco da empresa em infraestrutura existente proporciona várias vantagens competitivas: resiliência macroeconômica (equipamentos quebram independentemente das condições econômicas), execução rápida, agilidade orçamentária (abrangendo tanto orçamentos operacionais quanto de despesas de capital) e integração profunda com as operações das instalações dos clientes.

Como mostrado no slide a seguir, a Limbach atende diversos mercados verticais que proporcionam demanda durável através de ciclos econômicos:

Declarações prospectivas

Olhando para o futuro, a Limbach visa continuar sua transformação estratégica, aumentando ainda mais a proporção da receita ODR para aproximadamente 80% da receita total. A empresa planeja expandir suas margens por meio de ofertas evoluídas, visando uma margem bruta de longo prazo de 35-40%.

A estratégia de aquisição da Limbach continuará sendo um componente-chave de seu plano de crescimento, com foco em empresas que possuem modelos de negócios consistentes e escaláveis. A empresa está direcionando aquisições que possam contribuir com US$ 8-10 milhões em EBITDA ajustado, com critérios específicos tanto para aquisições complementares em mercados existentes quanto para expansão para novas geografias.

Os impulsionadores de valor para acionistas da empresa incluem uma forte estratégia de crescimento combinando expansão orgânica e aquisições estratégicas, demanda durável e recorrente através de ciclos econômicos, um modelo de negócios resiliente apoiado por um balanço forte e uma plataforma de negócios escalável focada na revitalização de infraestrutura existente.

À medida que a Limbach continua a executar sua estratégia de crescimento de três pilares, os investidores podem esperar foco contínuo em negócios ODR de alta margem, ofertas de serviços expandidas e aquisições estratégicas para impulsionar a criação de valor a longo prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: