Haddad vê consenso por isenção de IR, mas dificuldade em aprovar compensação

As ações da Parsons Corporation (Nova York:PSN) caíram quase 8% nas negociações de pré-mercado após a divulgação da apresentação de resultados do segundo trimestre de 2025 em 06.08.2025. A empresa reportou resultados mistos, com receita total diminuindo 5% em comparação ao ano anterior, atingindo US$ 1,58 bilhões, embora a administração tenha enfatizado um crescimento de 13% quando excluído um contrato confidencial.

Destaques do desempenho trimestral

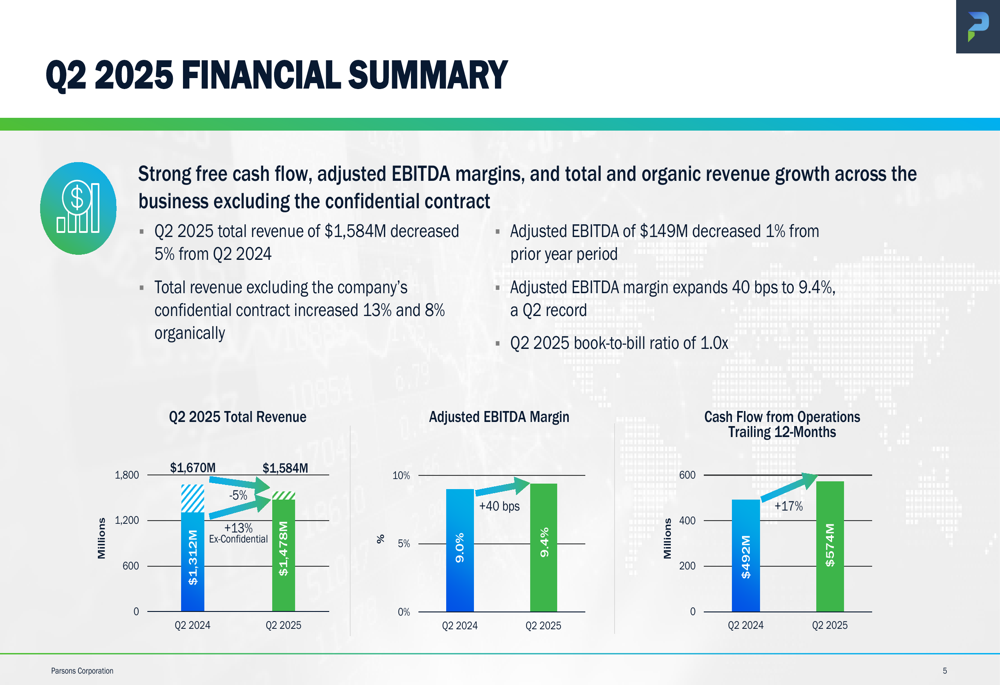

Apesar da queda na receita principal, a Parsons destacou várias métricas positivas em sua apresentação. A empresa alcançou uma margem recorde de EBITDA ajustado no 2º tri de 9,4%, representando uma expansão de 40 pontos base em relação ao mesmo período do ano anterior. No entanto, o EBITDA ajustado diminuiu ligeiramente em 1% para US$ 149 milhões em comparação ao 2º tri de 2024.

Como mostrado no seguinte resumo financeiro:

O desempenho do fluxo de caixa permaneceu forte, com o fluxo de caixa operacional atingindo US$ 160 milhões no 2º tri e o fluxo de caixa operacional dos últimos 12 meses aumentando 17% para US$ 612 milhões. A empresa também manteve uma relação book-to-bill de 1,0x, continuando sua sequência de alcançar uma relação book-to-bill de 12 meses consecutivos de 1,0x ou superior em todos os trimestres desde seu IPO.

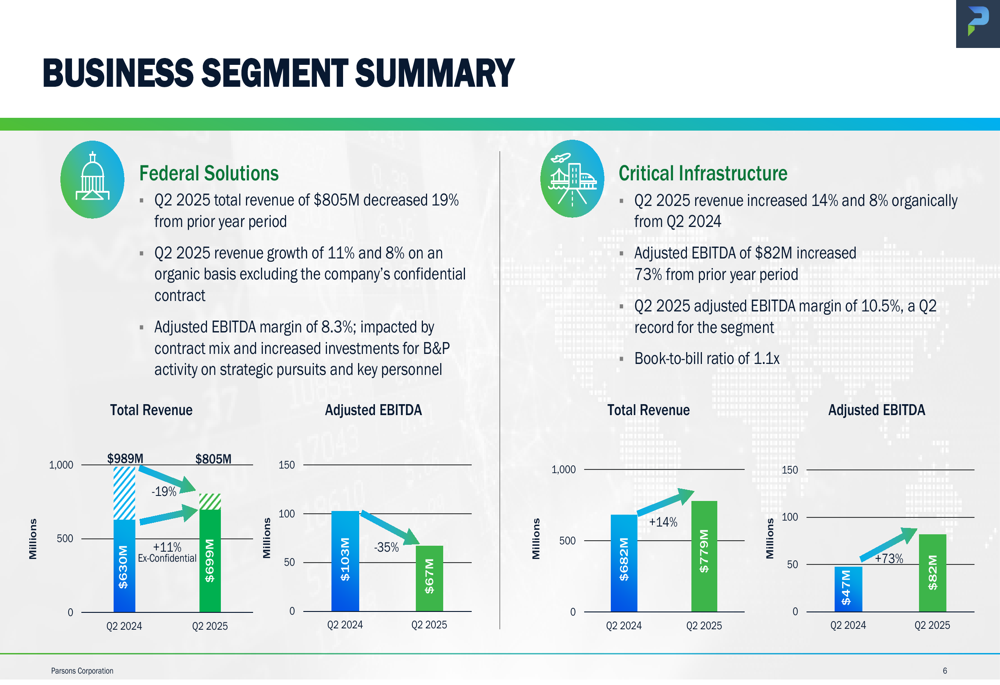

O desempenho da empresa variou significativamente entre seus dois segmentos de negócios. O segmento de Soluções Federais experimentou uma queda de 19% na receita para US$ 805 milhões, embora a Parsons tenha observado um aumento de 11% (8% orgânico) quando excluído o contrato confidencial. Enquanto isso, o segmento de Infraestrutura Crítica demonstrou crescimento robusto com receita aumentando 14% (8% orgânico) para US$ 937 milhões e EBITDA ajustado disparando 73% em relação ao ano anterior para US$ 82 milhões.

A seguinte divisão por segmento ilustra esses desempenhos contrastantes:

Iniciativas estratégicas e conquistas de contratos

A Parsons destacou seu alinhamento com as prioridades-chave da administração, posicionando-se para capitalizar iniciativas significativas de gastos governamentais. A apresentação da empresa enfatizou seu envolvimento em áreas que recebem financiamento substancial sob o projeto de reconciliação, incluindo modernização da FAA (US$ 12,5 bilhões), segurança de fronteiras (mais de US$ 160 bilhões) e produção de munições (US$ 25 bilhões).

A empresa relatou várias grandes conquistas de contratos durante o trimestre, incluindo:

- Um contrato de US$ 176 milhões com o Corpo de Engenheiros do Exército dos EUA para serviços de design-build

- Uma ordem de serviço de US$ 138 milhões para operações cibernéticas sob a Agência de Redução de Ameaças de Defesa

- Uma extensão de US$ 134 milhões para projetos de remediação no programa Giant Mine no Canadá

A Parsons também concluiu a aquisição da Chesapeake Technology International (CTI) por US$ 89 milhões, descrita como consistente com sua estratégia de buscar aquisições incrementais. A empresa manteve uma relação de alavancagem de dívida líquida de 1,5x, sugerindo flexibilidade financeira contínua para futuras aquisições.

Declarações prospectivas e orientações

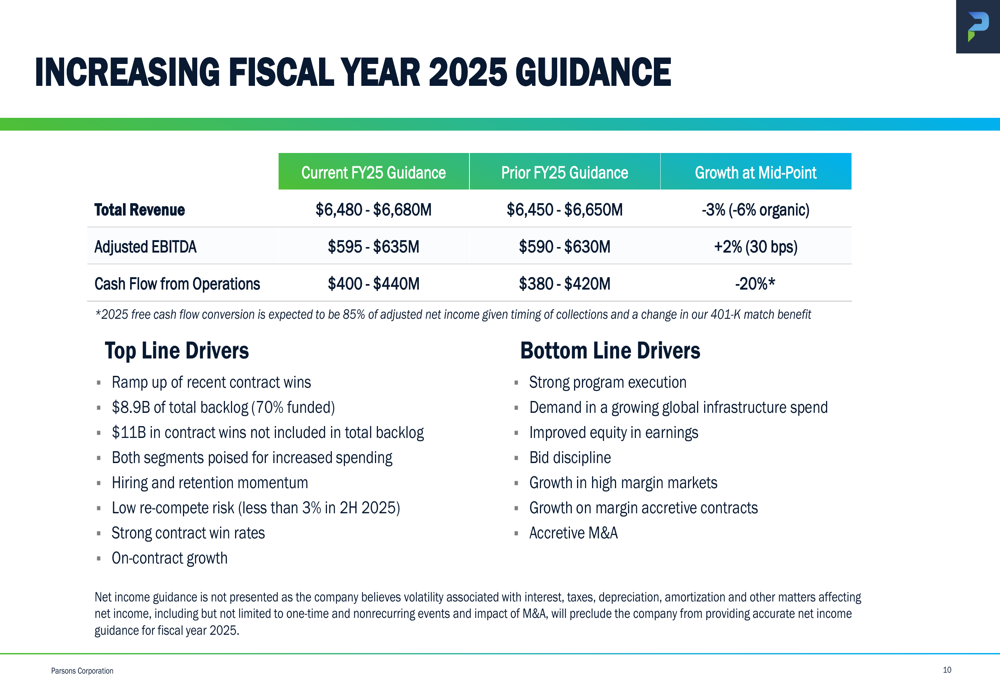

Em um desenvolvimento positivo, a Parsons aumentou suas orientações para o ano fiscal de 2025 em todas as métricas-chave. A perspectiva atualizada, comparada com a orientação anterior, é apresentada no seguinte gráfico:

A empresa agora espera uma receita total de US$ 6,48-6,68 bilhões (anteriormente US$ 6,45-6,65 bilhões), EBITDA ajustado de US$ 595-635 milhões (anteriormente US$ 590-630 milhões) e fluxo de caixa operacional de US$ 400-440 milhões (anteriormente US$ 380-420 milhões).

A administração citou vários fatores que apoiam essa perspectiva melhorada, incluindo:

- Aceleração de recentes conquistas de contratos

- Backlog recorde de US$ 8,9 bilhões (70% financiado)

- US$ 11 bilhões adicionais em conquistas de contratos não incluídos no backlog total

- Forte execução de programas

- Crescimento em mercados de alta margem

- Atividade de fusões e aquisições incrementais

Reação do mercado e análise

Apesar da orientação elevada e métricas ajustadas positivas, os investidores pareceram focados na queda geral da receita, enviando as ações da Parsons para baixo em 7,78% para US$ 71,01 nas negociações de pré-mercado. Essa reação segue um período de volatilidade para a ação, que havia ganhado 3,22% para fechar a US$ 77,00 na sessão anterior.

A resposta do mercado pode refletir preocupações sobre a dependência da empresa em relação a números ajustados e cálculos de crescimento que excluem o contrato confidencial. Enquanto a Parsons mantém um forte backlog e melhorou sua perspectiva para o ano inteiro, a queda significativa de receita no segmento de Soluções Federais levanta questões sobre a sustentabilidade do crescimento nessa área.

Os resultados do 2º tri seguem um primeiro trimestre desafiador, onde a Parsons não atingiu as previsões de receita, mas superou as expectativas de lucros. O desempenho da empresa continua mostrando uma divergência entre os números principais e as métricas ajustadas, criando um quadro complexo para os investidores avaliarem.

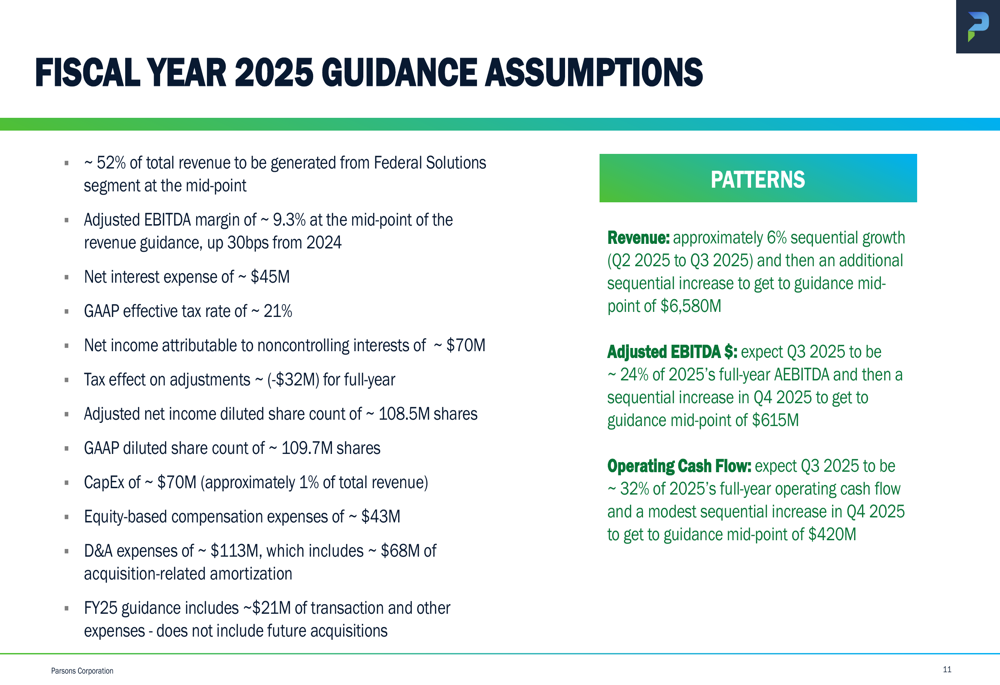

Olhando para frente, a Parsons espera que aproximadamente 52% da receita total venha do segmento de Soluções Federais, com uma margem de EBITDA ajustada de aproximadamente 9,3% para o ano inteiro. As premissas de orientação da empresa, detalhadas abaixo, fornecem contexto adicional para sua perspectiva:

Embora a Parsons enfrente desafios de curto prazo, particularmente relacionados ao contrato confidencial impactando seu segmento de Soluções Federais, o forte backlog da empresa, margens em melhoria e robusta geração de fluxo de caixa sugerem potencial para recuperação à medida que executa suas iniciativas estratégicas e capitaliza as prioridades de gastos em infraestrutura e defesa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: