Mercado passa a ver Selic a 12,25% em 2026, aponta Focus

Introdução e contexto de mercado

A Ventas, Inc. (Nova York:VTR) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 31 de julho, destacando um forte desempenho impulsionado por seu portfólio de habitação sênior. Apesar dos resultados positivos, as ações da Ventas fecharam a US$ 66,83 em 30 de julho, com queda de 0,52% no dia e mostrando um declínio em relação ao preço de US$ 70,08 reportado após os resultados do 1º tri, refletindo condições mais amplas do mercado em vez de preocupações específicas da empresa.

O FII de saúde continua se beneficiando de tendências demográficas favoráveis e restrições de oferta no mercado de habitação sênior, posicionando-se para capitalizar o que a administração descreve como um desequilíbrio significativo entre demanda e oferta no setor.

Destaques do desempenho trimestral

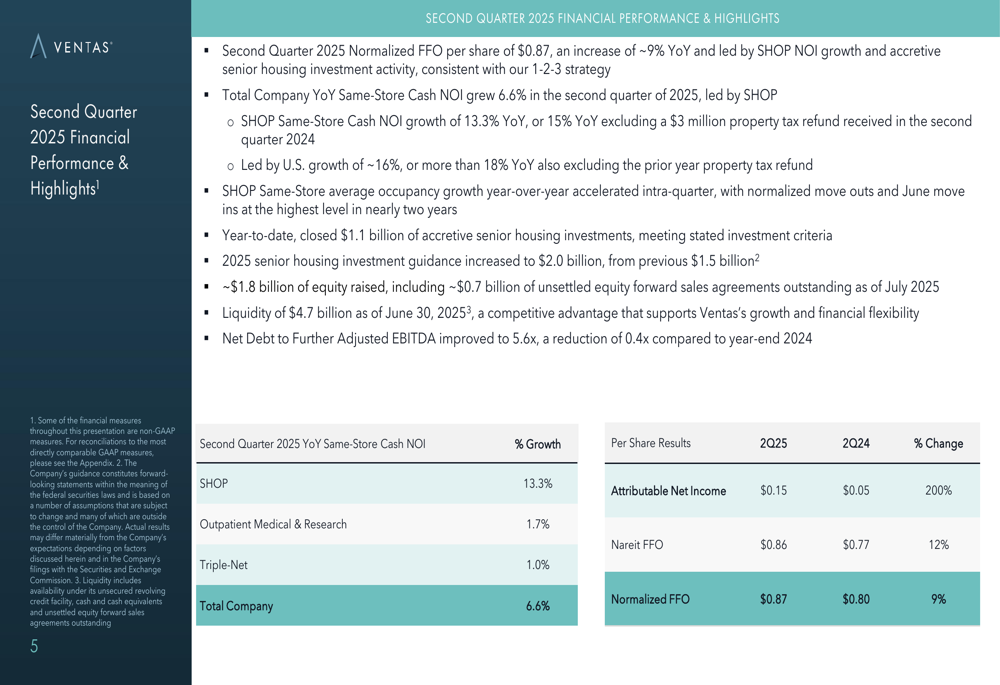

A Ventas reportou um FFO normalizado por ação de US$ 0,87 para o 2º tri de 2025, representando um aumento de 9% em relação ao ano anterior e superando a orientação prévia da empresa. Este crescimento foi impulsionado principalmente pelo forte desempenho no segmento de Portfólio Operacional de Habitação Sênior (SHOP) e pela atividade de investimento acretiva.

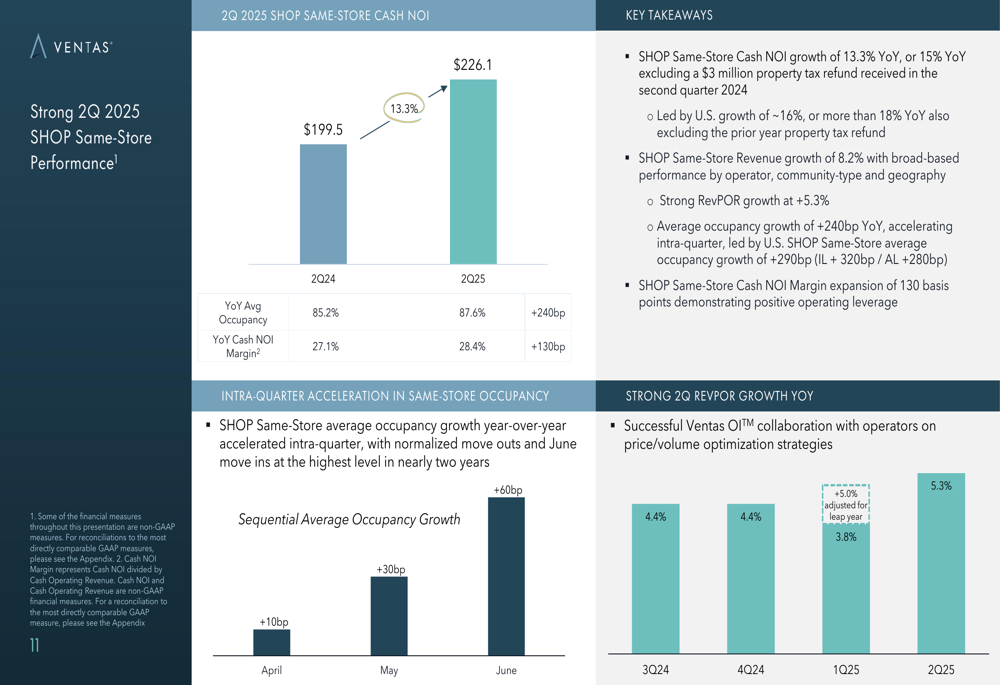

O NOI de caixa das mesmas propriedades da empresa cresceu 6,6% em relação ao ano anterior, com o segmento SHOP liderando com crescimento de 13,3% (15% excluindo um reembolso único de imposto sobre propriedade recebido no 2º tri de 2024). As propriedades SHOP dos EUA tiveram desempenho particularmente bom, com crescimento de aproximadamente 16% (ou mais de 18% excluindo o reembolso de imposto sobre propriedade do ano anterior).

Como mostrado no seguinte resumo de desempenho:

A ocupação média das mesmas propriedades SHOP atingiu 87,6% no 2º tri de 2025, representando um aumento de 240 pontos base em relação ao ano anterior. Este crescimento de ocupação acelerou ao longo do trimestre, com aumentos sequenciais de 10 pontos base em abril, 30 pontos base em maio e 60 pontos base em junho. A empresa também alcançou um forte crescimento de receita por quarto ocupado (RevPOR) de 5,3% em relação ao ano anterior.

O detalhamento do desempenho do SHOP demonstra o forte impulso do segmento:

Perspectiva melhorada para 2025

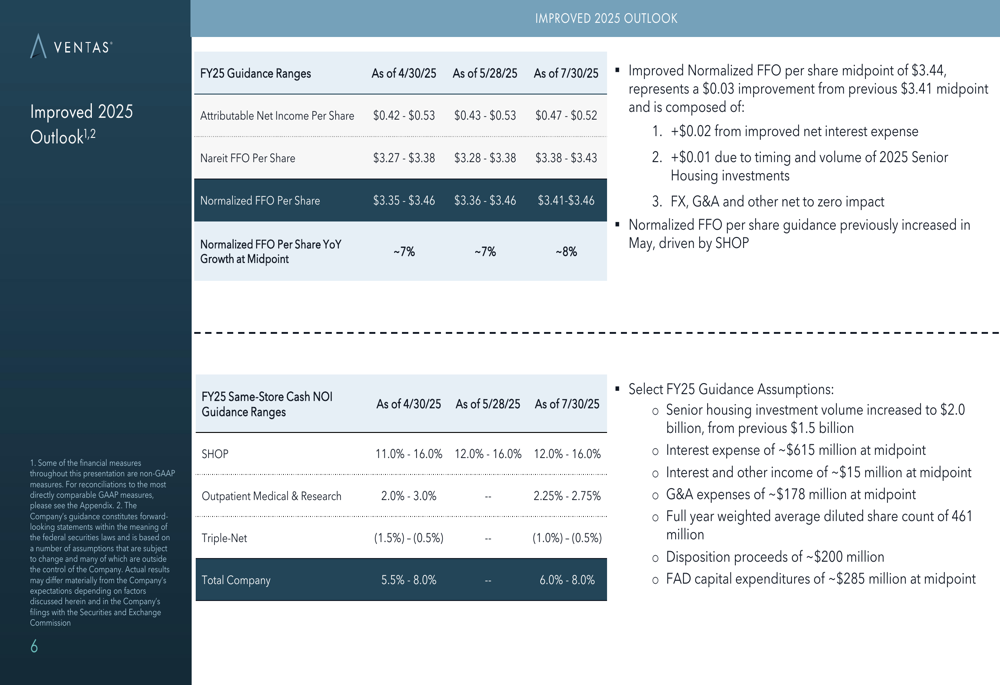

Com base no forte desempenho do primeiro semestre, a Ventas elevou sua orientação para o ano completo de 2025. A empresa agora espera um FFO normalizado por ação de US$ 3,41-US$ 3,46, com ponto médio de US$ 3,44, representando um aumento de 8% em relação ao ano anterior. Isso é uma melhoria de US$ 0,03 em relação ao ponto médio anterior de US$ 3,41, impulsionada pela melhoria da despesa líquida de juros (+US$ 0,02) e pelo momento e volume de investimentos em habitação sênior (+US$ 0,01).

A orientação atualizada reflete a confiança da administração na continuidade do forte desempenho em todo o portfólio, particularmente no segmento SHOP:

A Ventas também aumentou sua orientação de investimento em habitação sênior para 2025 para US$ 2,0 bilhões, acima da meta anterior de US$ 1,5 bilhão anunciada em maio, que por sua vez já era um aumento em relação à orientação inicial de US$ 1,0 bilhão fornecida em fevereiro. Este aumento progressivo reflete a crescente atividade do mercado e a posição vantajosa da Ventas no setor.

Foco estratégico em habitação sênior

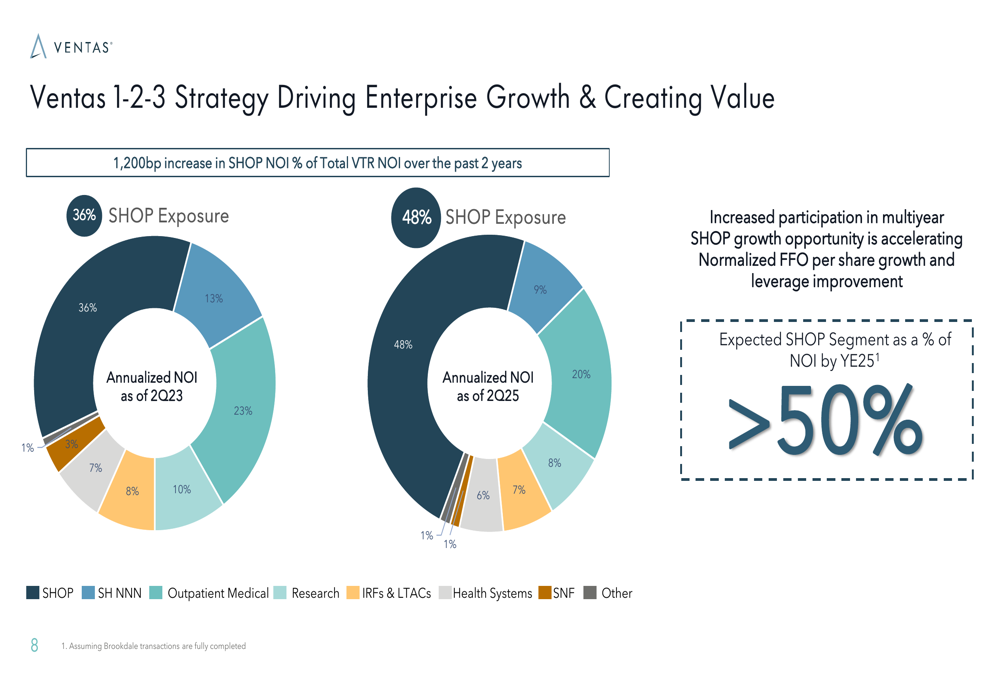

A Ventas continua a executar sua "Estratégia 1-2-3" focada no crescimento empresarial e criação de valor, com ênfase particular no aumento de sua exposição ao setor de habitação sênior. A empresa mudou significativamente a composição de seu portfólio nos últimos dois anos, com o SHOP aumentando de 36% do NOI total no 2º tri de 2023 para 48% no 2º tri de 2025, e espera-se que exceda 50% até o final do ano.

A mudança estratégica é ilustrada no seguinte gráfico:

Para apoiar este crescimento, a Ventas quase quadruplicou seu grupo de operadores SHOP de 10 em dezembro de 2020 para 36 em julho de 2025. Esta expansão permite que a empresa se associe a operadores de alto desempenho que estabeleceram clusters de mercado local, expertise específica de produto e forte talento de liderança.

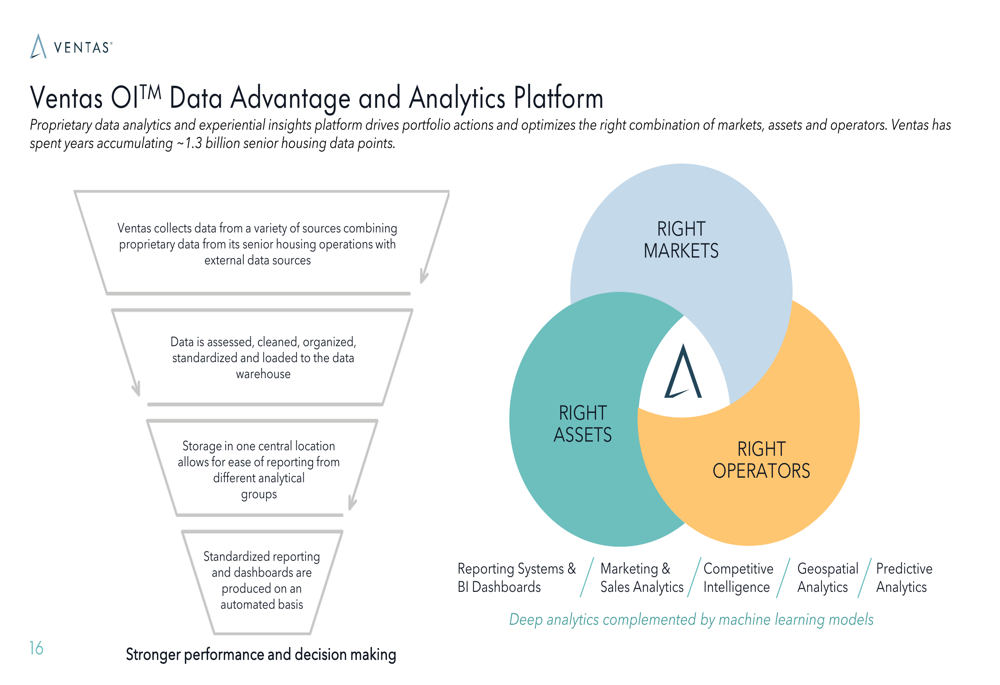

A estratégia de investimento da empresa é apoiada por sua Plataforma proprietária Ventas OIT Data Advantage and Analytics, que fornece insights baseados em dados para ações de portfólio e seleção de operadores:

Ventos demográficos favoráveis e oportunidade de mercado

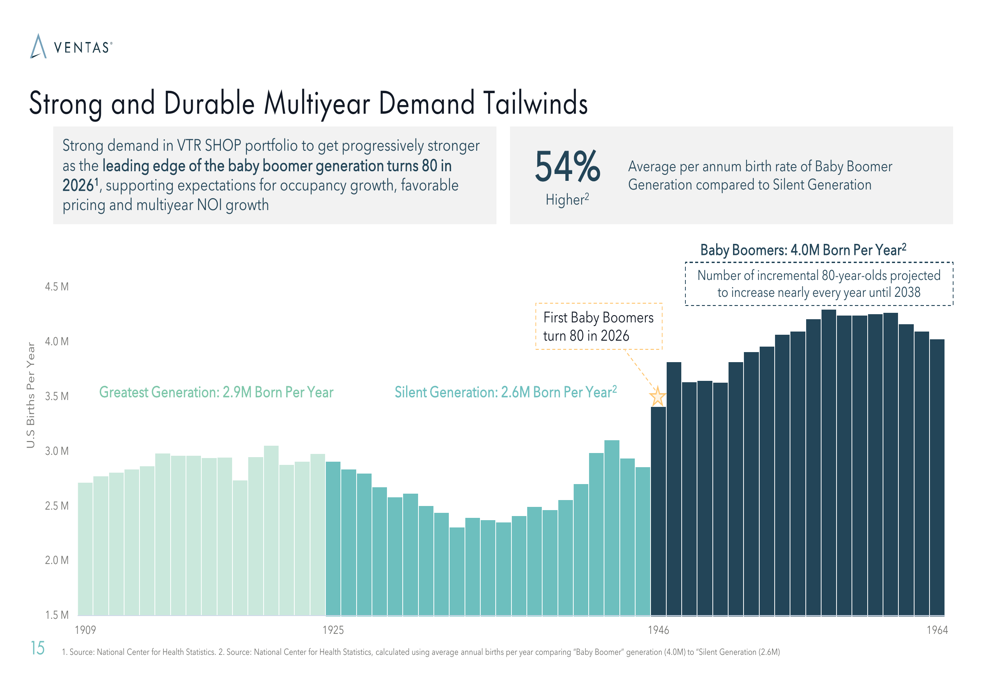

O foco estratégico da Ventas em habitação sênior é sustentado por fortes ventos demográficos favoráveis. Espera-se que a população dos EUA com mais de 80 anos cresça 28% nos próximos cinco anos, com os primeiros baby boomers completando 80 anos em 2026. Prevê-se que esta mudança demográfica crie uma demanda sustentada por habitação sênior nos próximos anos.

Ao mesmo tempo, a atividade de nova construção permanece deprimida, com o crescimento do inventário ano a ano nos EUA pairando em torno de mínimos históricos em 0,8%. Os inícios acumulados de quatro trimestres como porcentagem do inventário também estão no nível mais baixo já registrado, em 0,8%.

Esta tendência demográfica é ilustrada no seguinte gráfico, mostrando a diferença significativa na taxa de natalidade entre gerações:

No acumulado do ano, a Ventas fechou US$ 1,1 bilhão em investimentos em habitação sênior em 29 comunidades em 11 estados. Esses investimentos estão focados em mercados de rápido crescimento com forte projeção de crescimento da demanda, comunidades mais novas construídas para fins específicos e operadores de alta qualidade. As propriedades têm uma ocupação média no local de aproximadamente 91% e espera-se que gerem um rendimento de NOI no primeiro ano de aproximadamente 7,2% com TIRs não alavancadas nos baixos a médios dígitos.

A empresa forneceu detalhes sobre esses investimentos:

Posição de liquidez e capital

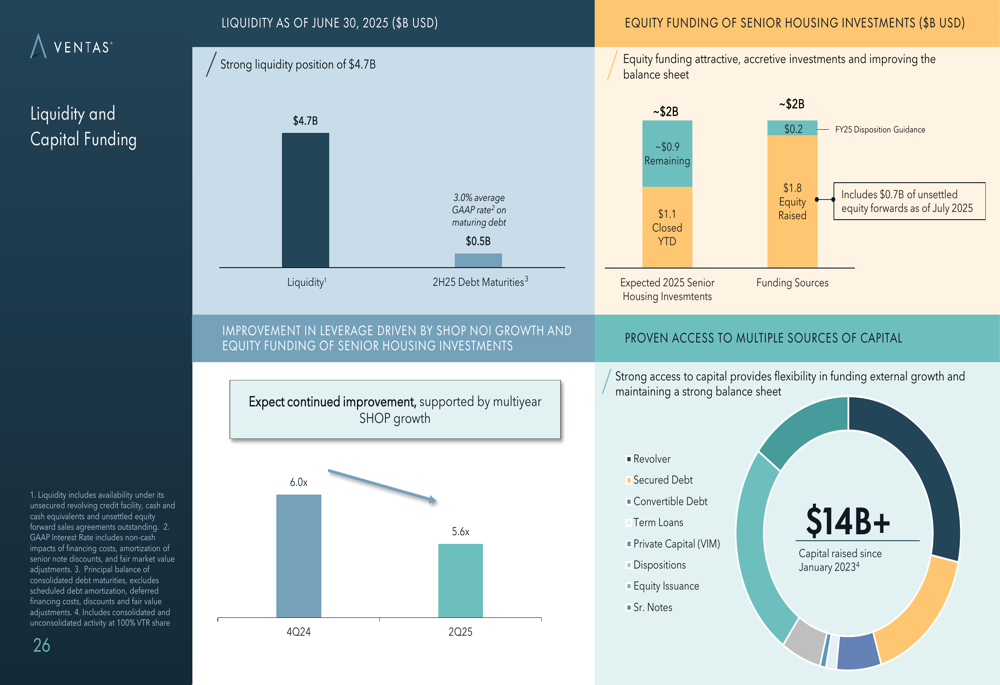

A Ventas mantém uma forte posição de liquidez de US$ 4,7 bilhões em 30 de junho de 2025. A empresa continuou a melhorar seu índice de alavancagem, com a Dívida líquida para EBITDA Ajustado Adicional diminuindo de 6,0x no final de 2024 para 5,6x no 2º tri de 2025.

Para financiar sua maior atividade de investimento, a Ventas levantou aproximadamente US$ 1,8 bilhão em capital próprio, incluindo US$ 0,7 bilhão em contratos de venda futura de ações não liquidados em julho de 2025. A empresa demonstrou acesso a múltiplas fontes de capital, tendo levantado mais de US$ 14 bilhões desde janeiro de 2023 por vários canais, incluindo linha de crédito rotativo, dívida garantida, dívida conversível, empréstimos a prazo, capital privado, alienações, emissão de ações e notas sênior.

A estratégia de liquidez e financiamento da empresa é resumida no seguinte slide:

O forte desempenho da Ventas no 2º tri de 2025 e a perspectiva melhorada para o ano completo demonstram a execução bem-sucedida de sua estratégia para capitalizar a crescente demanda por habitação sênior. Com tendências demográficas favoráveis, oferta limitada de novas unidades e uma plataforma de operadores expandida, a Ventas parece bem posicionada para continuar entregando crescimento nos próximos anos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: