Calendário Econômico: Fiscal, contas externas do Brasil, inflação nos EUA e Nvidia

Introdução e contexto de mercado

A Weatherford International PLC (NASDAQ:WFRD) divulgou sua apresentação aos investidores do 2º tri 2025 em 23 de julho de 2025, demonstrando forte crescimento ano a ano, apesar das condições desafiadoras do mercado. A empresa de serviços para campos petrolíferos, que opera em 75 países com aproximadamente 17.300 funcionários, relatou melhorias significativas em métricas financeiras importantes, enquanto continua a gerar valor para os acionistas.

As ações da empresa responderam positivamente a esses resultados, com alta de 4,27% para US$ 55,73, de acordo com os dados mais recentes do mercado, construindo sobre o impulso do 1º tri, quando as ações subiram 1,25% após resultados que superaram as expectativas dos analistas.

Destaques do desempenho trimestral

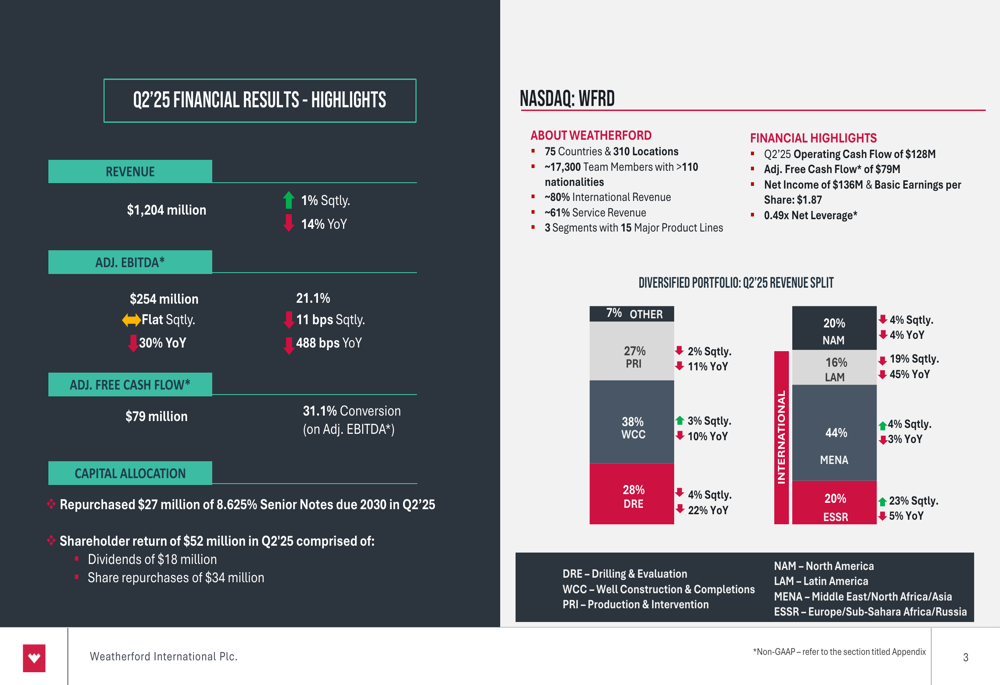

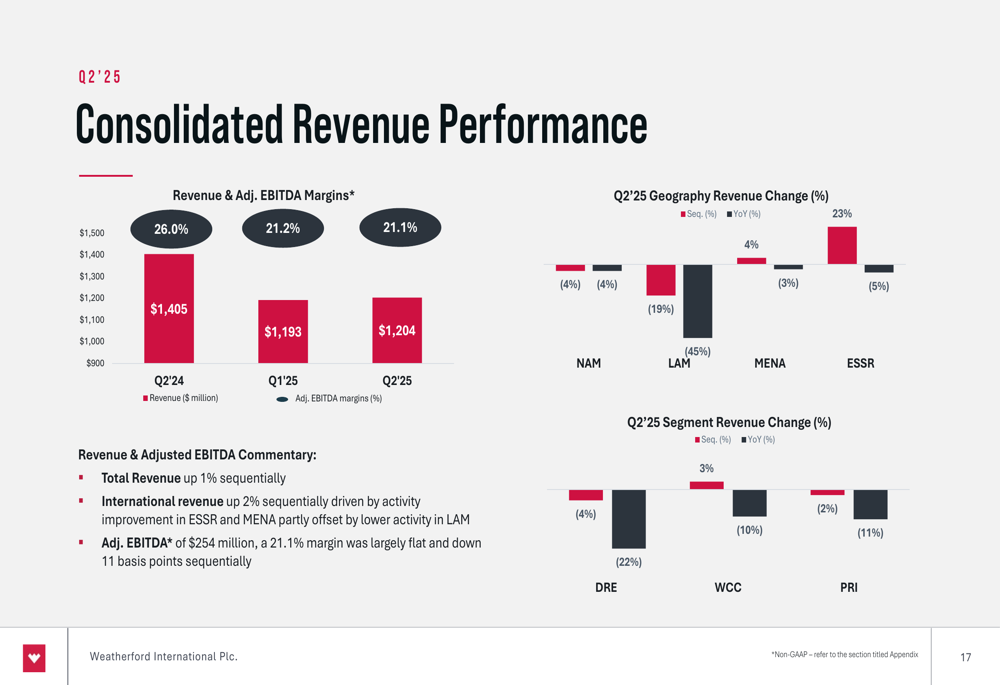

A Weatherford reportou receita de US$ 1.204 milhões no 2º tri 2025, representando um aumento sequencial de 1% e um robusto crescimento de 14% em relação ao ano anterior. O EBITDA ajustado alcançou US$ 254 milhões, estável sequencialmente, mas 30% superior ao 2º tri 2024, com margens expandindo para 21,1% - uma melhoria de 488 pontos base em relação ao ano anterior.

A presença global da empresa continua sendo um ponto forte, com aproximadamente 80% da receita gerada internacionalmente. A região do Oriente Médio e Norte da África (MENA) permanece como o maior mercado da Weatherford, representando 44% da receita do 2º tri.

Como mostrado nos seguintes destaques financeiros:

Análise financeira detalhada

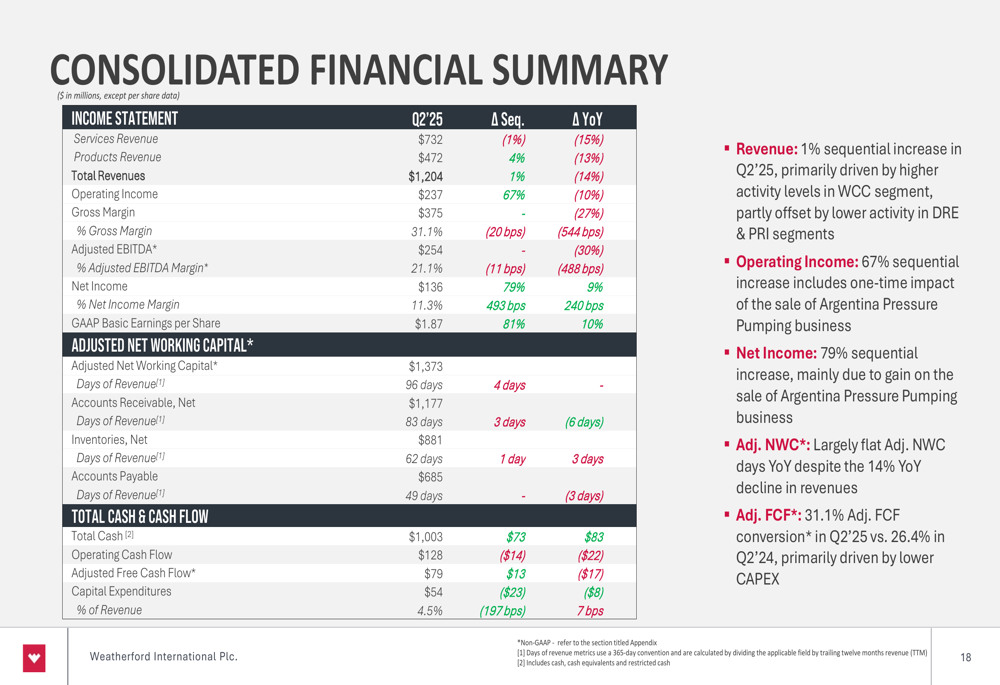

O desempenho financeiro da Weatherford demonstra força contínua em múltiplas métricas. O lucro líquido para o 2º tri 2025 alcançou US$ 136 milhões, traduzindo-se em lucro por ação básico de US$ 1,87. A empresa gerou US$ 128 milhões em fluxo de caixa operacional e US$ 79 milhões em fluxo de caixa livre ajustado, com uma taxa de conversão de 31,1% sobre o EBITDA ajustado.

O balanço da empresa permanece robusto com liquidez total de US$ 1,3 bilhão - o nível mais alto desde sua reestruturação - incluindo aproximadamente US$ 1 bilhão em caixa e caixa restrito. A Weatherford reduziu sua dívida bruta em mais de US$ 1 bilhão desde o 4º tri 2021, alcançando um índice de alavancagem líquida de 0,49x (calculado como Dívida líquida/EBITDA ajustado TTM).

O resumo financeiro consolidado fornece uma visão abrangente do desempenho da Weatherford:

Iniciativas estratégicas e alocação de capital

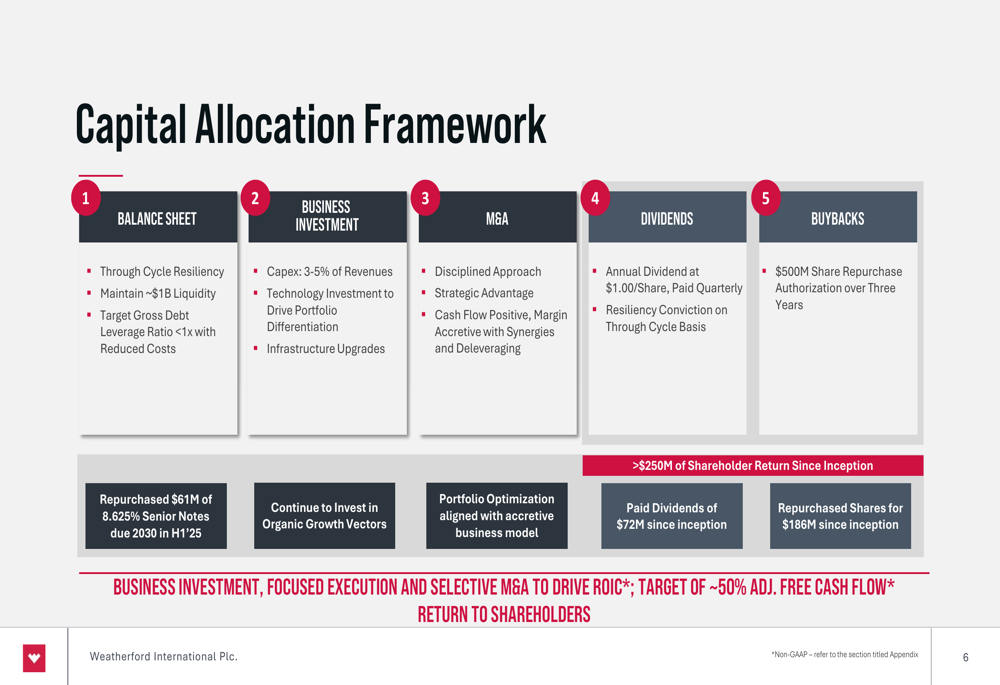

A Weatherford continua a executar sua estrutura de alocação de capital, equilibrando investimentos no negócio com retornos aos acionistas. No 2º tri 2025, a empresa retornou US$ 52 milhões aos acionistas, compreendendo US$ 18 milhões em dividendos e US$ 34 milhões em recompra de ações. Adicionalmente, a Weatherford recomprou US$ 27 milhões de sua Dívida principal de 8,625% com vencimento em 2030.

A empresa mantém seu dividendo anual de US$ 1,00 por ação, pago trimestralmente, e possui uma autorização de recompra de ações de US$ 500 milhões ao longo de três anos. Desde o início de seu programa de retorno de capital, a Weatherford retornou mais de US$ 250 milhões aos acionistas, incluindo US$ 72 milhões em dividendos e US$ 186 milhões em recompras de ações.

A estrutura de alocação de capital ilustra a abordagem equilibrada da Weatherford:

As prioridades estratégicas da Weatherford focam em cinco áreas principais: Desempenho Financeiro, Experiência do Cliente, Vitalidade Organizacional, Operações LEAN e Criação do Futuro. Essas prioridades apoiam o objetivo abrangente da empresa de rentabilidade sustentável e fluxo de caixa livre positivo.

Desempenho por segmento

A Weatherford opera através de três segmentos principais, cada um mostrando desempenho variado no 2º tri 2025:

1. Construção e Completação de Poços (WCC): A receita aumentou 3% sequencialmente, principalmente impulsionada pela maior atividade em Liner Hangers e Produtos de Cimentação, parcialmente compensada por menor atividade de Completação, especialmente na América Latina.

2. Perfuração e Avaliação (DRE): A receita diminuiu 4% sequencialmente, principalmente devido à menor atividade de Wireline na América do Norte e América Latina, parcialmente compensada pela maior atividade de Serviços de Perfuração na Europa, África Subsaariana, Rússia (ESSR) e América Latina.

3. Produção e Intervenção (PRI): A receita diminuiu 2% sequencialmente, principalmente pela menor atividade de Pressure Pumping na América Latina após a venda do negócio de Pressure Pumping na Argentina, parcialmente compensada pela maior atividade de Elevação Artificial e Intervenção Submarina.

O desempenho consolidado da receita entre geografias e segmentos é ilustrado abaixo:

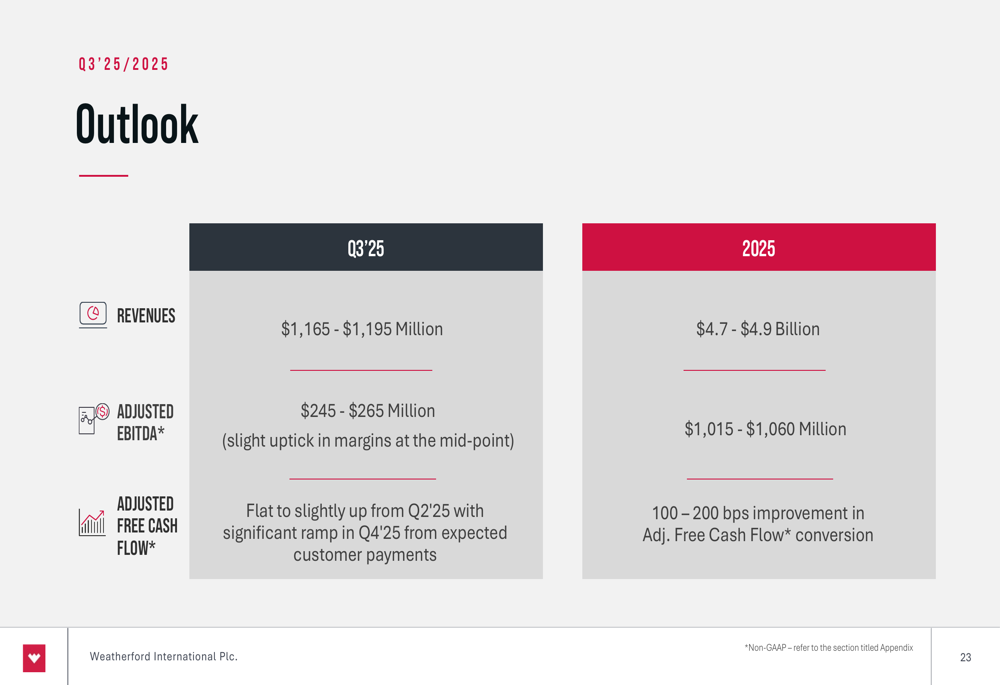

Perspectivas e orientações futuras

Olhando para o futuro, a Weatherford forneceu orientações específicas tanto para o 3º tri 2025 quanto para o ano completo. Para o 3º tri, a empresa espera receitas entre US$ 1.165-1.195 milhões e EBITDA ajustado de US$ 245-265 milhões. Para o ano completo de 2025, a Weatherford prevê receitas de US$ 4,7-4,9 bilhões e EBITDA ajustado de US$ 1.015-1.060 milhões.

Essa perspectiva reflete a confiança da Weatherford em seu modelo de negócios, apesar dos desafios antecipados em certos mercados, como destacado nas orientações da empresa:

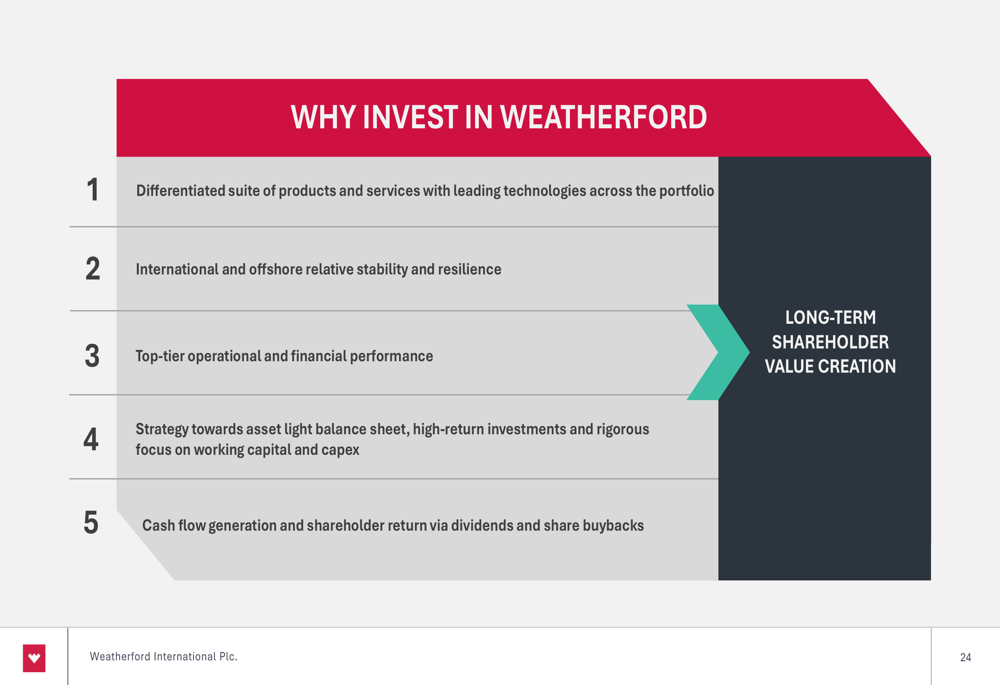

Tese de investimento

A Weatherford apresenta um caso de investimento convincente baseado em cinco fatores-chave: um conjunto diferenciado de produtos e serviços com tecnologias líderes, estabilidade internacional e offshore, desempenho operacional e financeiro de primeira linha, uma estratégia de balanço com baixa intensidade de ativos e forte geração de fluxo de caixa apoiando retornos aos acionistas.

A tese de investimento da empresa está resumida no slide a seguir:

Esta proposta de investimento alinha-se com o desempenho do 1º tri 2025 da Weatherford, quando a empresa superou as expectativas de LPA em 12% apesar das condições desafiadoras do mercado. O CEO Girish Saligram havia enfatizado durante a teleconferência de resultados do 1º tri que "as margens devem ser defendidas" e que "o dividendo é sacrossanto e será mantido" - compromissos que parecem ser sustentados nos resultados do 2º tri.

Com sua forte presença internacional, métricas financeiras em melhoria e compromisso com retornos aos acionistas, a Weatherford continua a se posicionar como uma participante resiliente no setor de serviços para campos petrolíferos, apesar dos ventos contrários da indústria.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: