Fique por dentro das principais notícias do mercado desta quarta-feira

As ações da Wolverine Worldwide (NYSE:WWW) subiram 3,83% nas negociações pré-mercado para US$ 24,40 após a divulgação de sua apresentação para investidores do segundo trimestre de 2025 em 06.08.2025, que mostrou aceleração no crescimento da receita e expansão das margens. A empresa de calçados, cujas marcas incluem Merrell, Saucony e Sweaty Betty, reportou resultados que superaram as orientações em todas as métricas-chave.

Destaques do Desempenho Trimestral

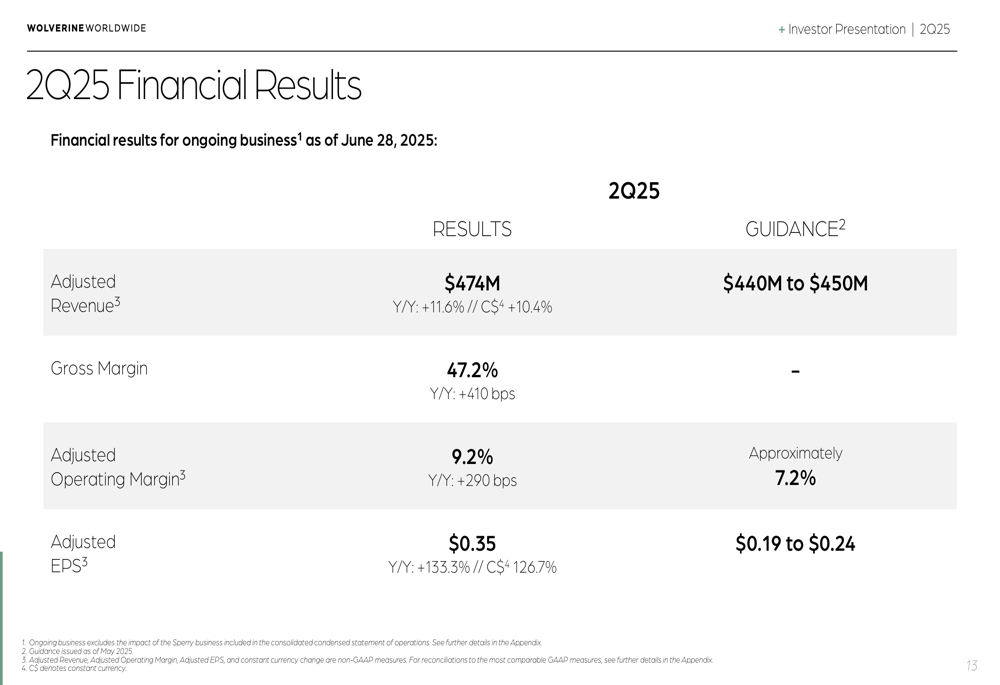

A Wolverine reportou uma receita ajustada no segundo trimestre de US$ 474 milhões, representando um crescimento de 11,6% em relação ao ano anterior (10,4% em moeda constante), superando significativamente a faixa de orientação da empresa de US$ 440-450 milhões. O lucro por ação ajustado alcançou US$ 0,35, um aumento de 133,3% em relação ao ano anterior e bem acima da faixa prevista de US$ 0,19-US$ 0,24.

A margem bruta expandiu 410 pontos base em relação ao ano anterior para 47,2%, enquanto a margem operacional ajustada melhorou 290 pontos base para 9,2%, superando a orientação de aproximadamente 7,2%. A empresa também reportou estoque de US$ 316 milhões e dívida líquida de US$ 568 milhões, representando uma redução de 15% em comparação com o segundo trimestre de 2024.

Como mostrado no seguinte resumo de resultados financeiros:

Análise de Desempenho das Marcas

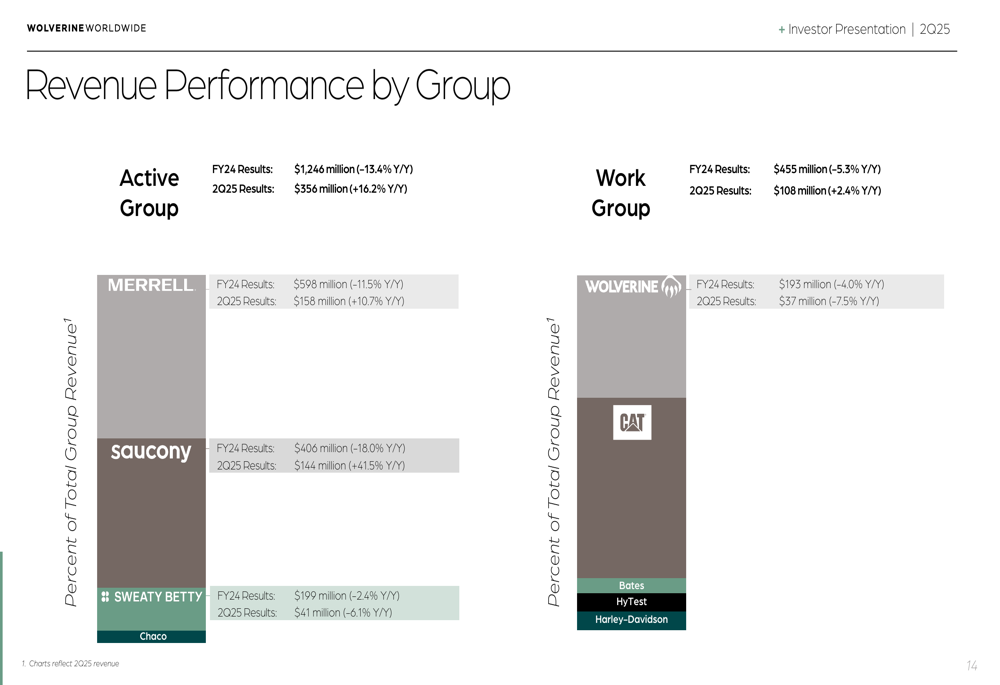

O Grupo Ativo da empresa, que representa 71% da receita total, impulsionou grande parte do crescimento com um aumento de 16,2% em relação ao ano anterior para US$ 356 milhões no 2º tri. A Saucony foi a marca de destaque com crescimento de 41,5% para US$ 144 milhões, enquanto a Merrell cresceu 10,7% para US$ 158 milhões. No entanto, a Sweaty Betty, marca premium de roupas esportivas femininas da empresa, caiu 6,1% para US$ 41 milhões.

O Grupo de Trabalho, representando 26% da receita, mostrou melhoria modesta com crescimento de 2,4% para US$ 108 milhões, embora a marca principal Wolverine dentro deste grupo tenha diminuído 7,5% para US$ 37 milhões.

O gráfico a seguir ilustra o desempenho de receita entre as marcas:

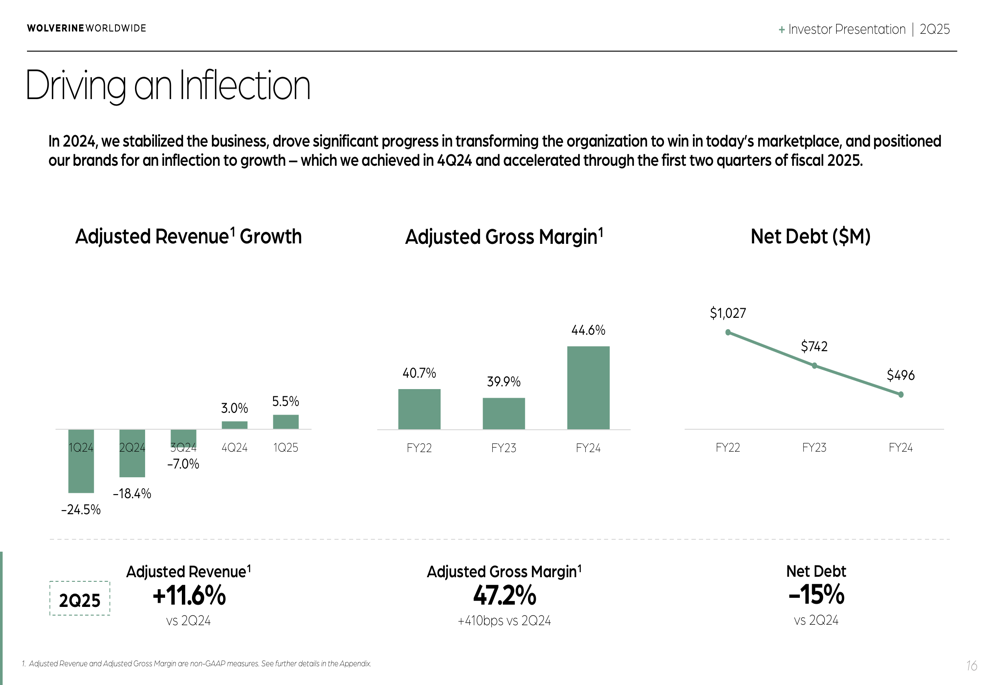

A apresentação destacou um claro ponto de inflexão na trajetória de desempenho da empresa, com o crescimento da receita melhorando constantemente de -24,5% no 1º tri de 2024 para +11,6% no 2º tri de 2025. Da mesma forma, a margem bruta ajustada fortaleceu de 39,9% no ano fiscal de 2023 para 47,2% no 2º tri de 2025.

Este momento positivo é visualizado no seguinte gráfico:

Iniciativas Estratégicas e Posição de Mercado

A Wolverine Worldwide opera em segmentos de mercado atrativos com significativo potencial de crescimento, incluindo calçados para corrida (US$ 40 bilhões), calçados de estilo atlético (mais de US$ 150 bilhões), calçados de desempenho outdoor (US$ 20 bilhões) e roupas esportivas femininas (US$ 80 bilhões). A empresa comercializa suas marcas em aproximadamente 170 países através de uma rede de distribuição diversificada que inclui tanto canais atacadistas (73%) quanto direto ao consumidor (27%).

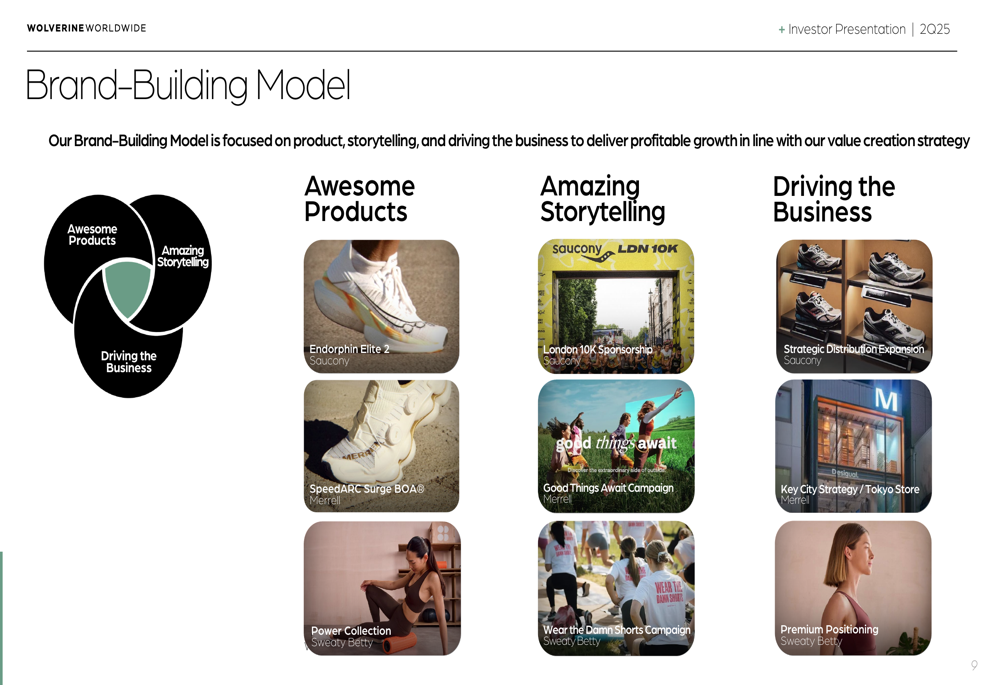

O modelo de construção de marca da empresa concentra-se em três pilares principais: inovação de produto, storytelling e desenvolvimento de negócios. Exemplos recentes incluem o tênis de corrida Endorphin Elite 2, o patrocínio da Londres 10K e a expansão estratégica da distribuição.

Como ilustrado neste framework de construção de marca:

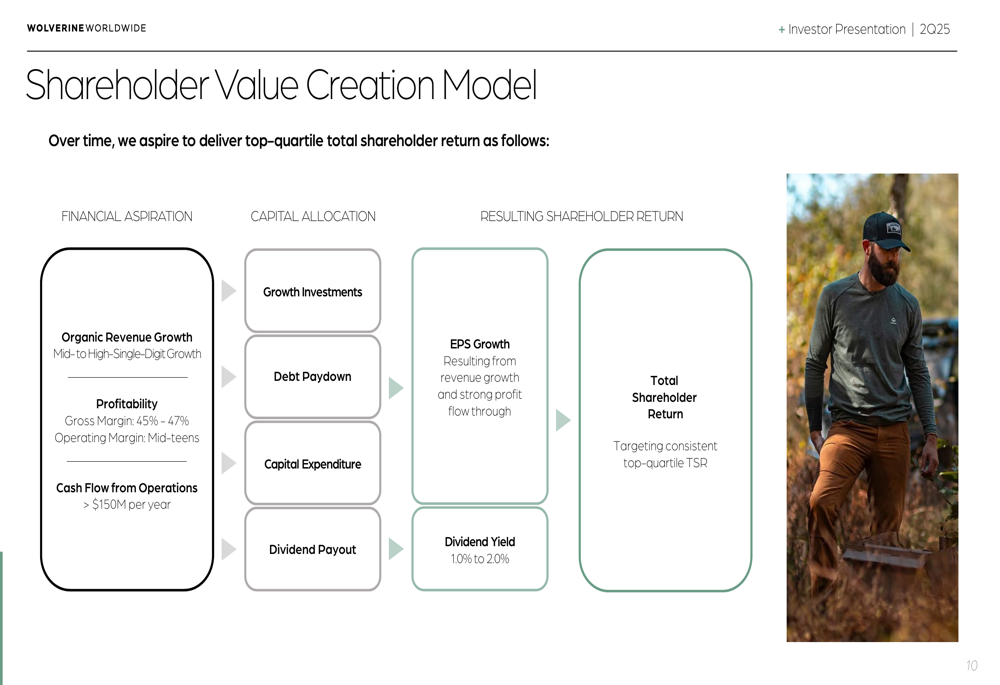

O modelo de criação de valor para acionistas da empresa visa entregar retorno total aos acionistas no quartil superior através de crescimento orgânico de receita, melhoria da lucratividade e alocação estratégica de capital:

Perspectivas e Desafios Tarifários

Para o terceiro trimestre de 2025, a Wolverine forneceu orientação de US$ 450-460 milhões em receita (crescimento de 3,3%), aproximadamente 47,0% de margem bruta (melhoria de 170 pontos base), 8,3% de margem operacional ajustada (melhoria de 60 pontos base) e LPA ajustado de US$ 0,28-US$ 0,32 (crescimento de 3,4%).

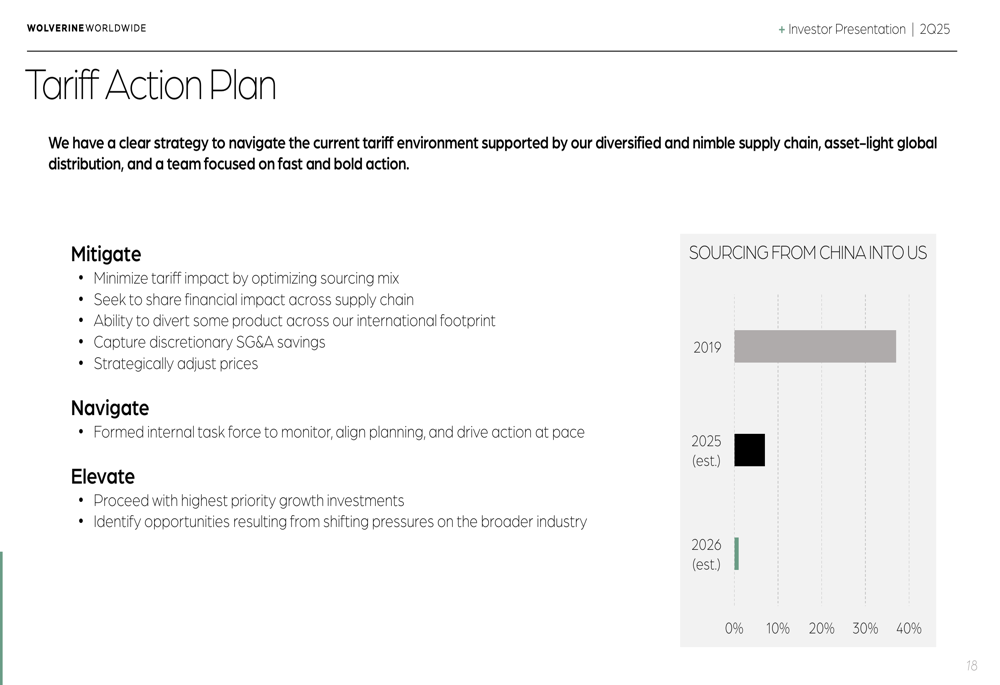

No entanto, a empresa está navegando por potenciais desafios tarifários, tendo anteriormente retirado sua orientação para o ano completo de 2025 devido a incertezas tarifárias que poderiam impactar os lucros em US$ 30 milhões, segundo a teleconferência de resultados do 1º tri. A apresentação do 2º tri delineou um plano de ação tarifário abrangente baseado na cadeia de suprimentos diversificada e ágil da empresa.

O plano inclui ações mitigadoras (minimizando o impacto tarifário, desviando produtos, capturando eficiências em SG&A, ajustando preços), estratégias de navegação (força-tarefa interna) e iniciativas de elevação (prosseguindo com investimentos de alta prioridade, identificando oportunidades). A empresa também está reduzindo seu fornecimento da China para importações dos EUA.

Como detalhado no plano de ação tarifário:

Contexto de Mercado

O forte desempenho da Wolverine no 2º tri se baseia no impulso visto no 1º tri de 2025, quando a empresa reportou LPA de US$ 0,18 versus orientação de US$ 0,11 e receita de US$ 412 milhões versus orientação de US$ 395 milhões. A ação tem estado em uma trajetória ascendente, ganhando 12,55% na semana que antecedeu a apresentação do 2º tri.

Com a ação sendo negociada a US$ 24,40 no pré-mercado, as ações da Wolverine estão se aproximando de sua máxima de 52 semanas de US$ 24,64, tendo se recuperado substancialmente de sua mínima de 52 semanas de US$ 9,58. O portfólio de marcas globais de desempenho da empresa, métricas financeiras em melhoria e iniciativas estratégicas parecem estar repercutindo entre os investidores, apesar das preocupações tarifárias em curso.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: