EXCLUSIVO-Moraes diz que bancos podem ser punidos se aplicarem sanções dos EUA a ativos brasileiros

Introdução e contexto de mercado

A Athabasca Oil Corporation (TSX:ATH) apresentou seus resultados do 2º tri de 2025 em 24 de julho, destacando forte desempenho operacional e retornos acelerados aos acionistas. A produtora canadense de energia, focada em óleo térmico e ativos Duvernay, continua se beneficiando de sua base de produção de baixo declínio e balanço robusto em um ambiente de preços de commodities favorável.

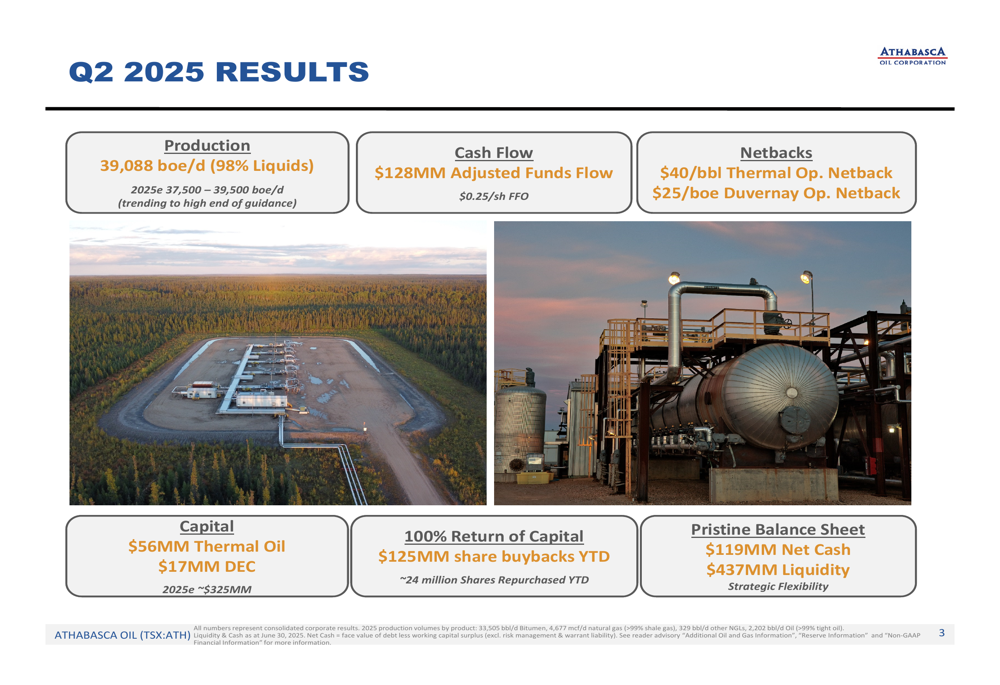

A empresa reportou produção de 39.088 boe/d (98% líquidos) para o trimestre, tendendo para o limite superior de sua faixa de orientação para 2025. Com uma posição líquida de caixa de US$ 119 milhões e geração significativa de fluxo de caixa livre, a Athabasca intensificou seu programa de recompra de ações enquanto avança com iniciativas estratégicas de crescimento.

Destaques do desempenho trimestral

A Athabasca entregou resultados financeiros e operacionais sólidos no 2º tri de 2025, gerando US$ 128 milhões em fluxo de fundos ajustado (US$ 0,25 por ação) enquanto manteve despesas de capital disciplinadas de US$ 73 milhões (US$ 56 milhões em Óleo Térmico, US$ 17 milhões na Duvernay Energy Corp). A empresa alcançou fortes margens operacionais de US$ 40/bbl em sua divisão de Óleo Térmico e US$ 25/boe em seus ativos Duvernay.

Como mostrado no seguinte resumo de resultados trimestrais:

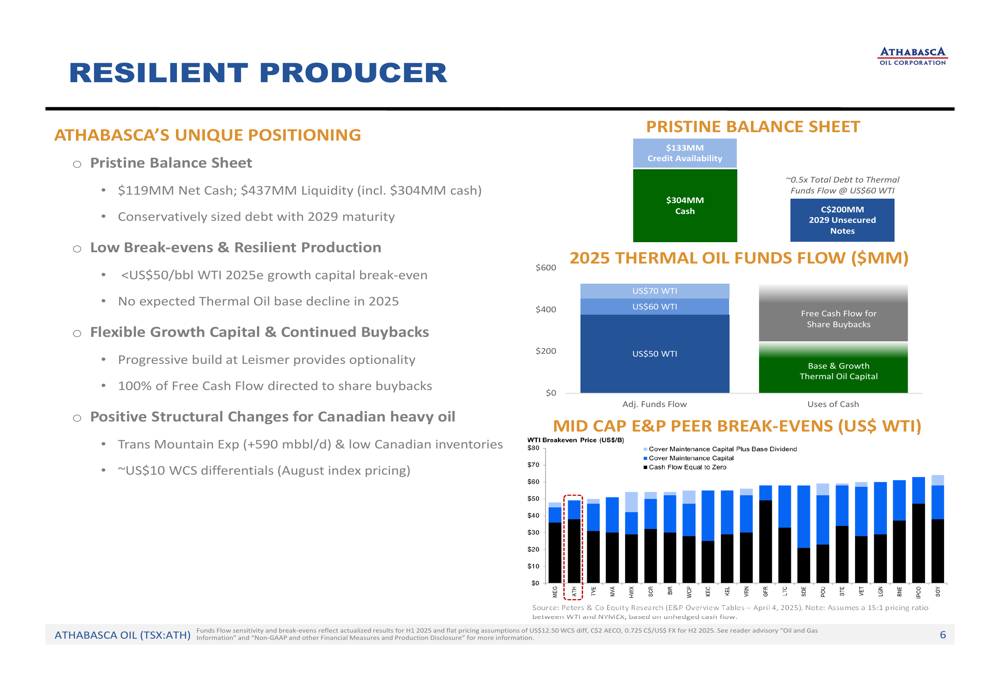

Os retornos aos acionistas permaneceram uma prioridade, com US$ 125 milhões alocados para recompra de ações no acumulado do ano, representando aproximadamente 24 milhões de ações recompradas. A empresa mantém um balanço impecável com US$ 119 milhões em caixa líquido e US$ 437 milhões em liquidez disponível, proporcionando flexibilidade estratégica tanto para iniciativas de crescimento quanto para retornos contínuos aos acionistas.

Iniciativas estratégicas de crescimento

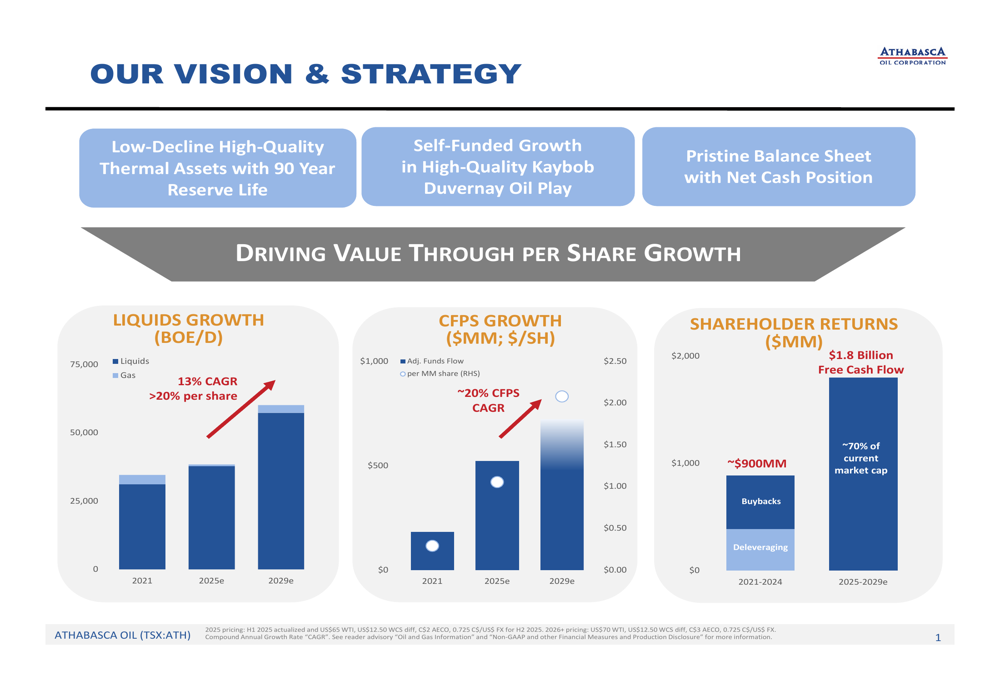

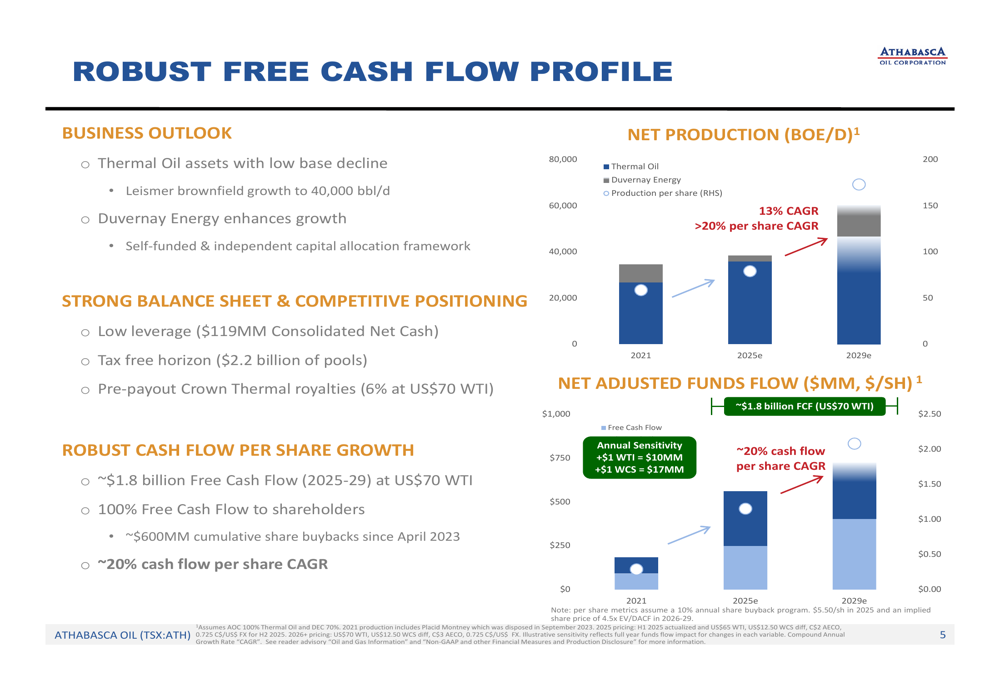

A estratégia de longo prazo da Athabasca centra-se em aproveitar seus ativos térmicos de alta qualidade e baixo declínio com uma vida útil de reserva de 90 anos, enquanto busca crescimento autofinanciado em seu campo petrolífero de alta qualidade Kaybob Duvernay. A empresa projeta crescimento significativo de produção e fluxo de caixa até 2029, como ilustrado em sua visão estratégica:

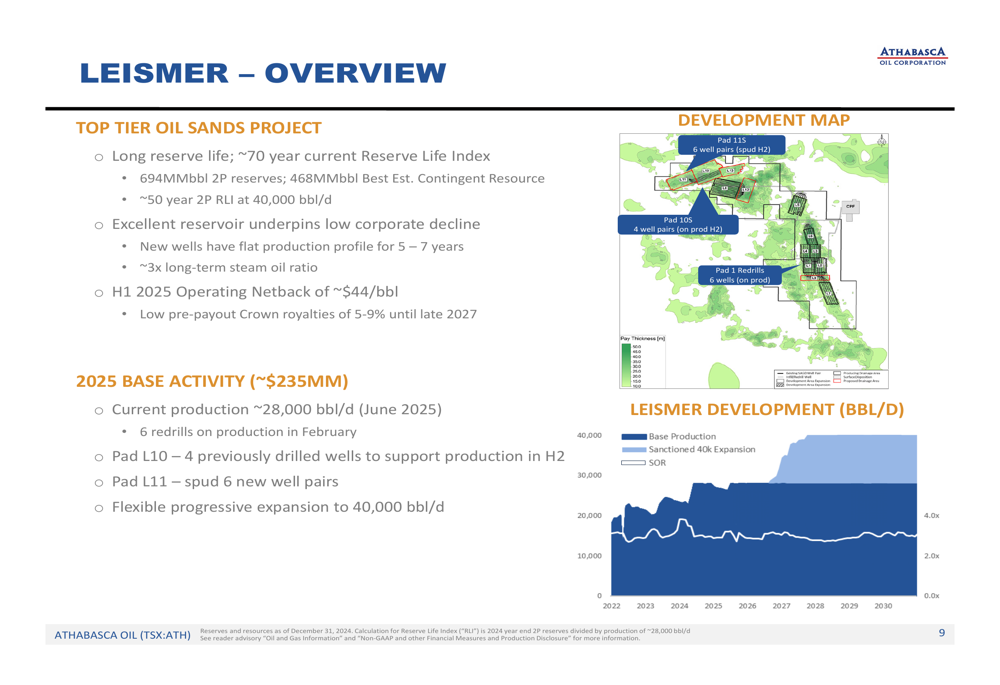

O projeto térmico Leismer da empresa forma a pedra angular de sua estratégia de crescimento, com um plano de expansão progressiva para aumentar a produção dos níveis atuais de aproximadamente 28.000 bbl/d para 40.000 bbl/d até o final de 2027. Em julho de 2024, a Athabasca aprovou esta expansão com um custo de projeto de aproximadamente US$ 300 milhões e uma eficiência de capital de cerca de US$ 25.000/bbl.

Complementando suas operações de óleo térmico, a Athabasca detém uma participação de 70% na Duvernay Energy Corporation (DEC), com a Cenovus possuindo os 30% restantes. Esta subsidiária proporciona exposição à janela de petróleo Kaybob Duvernay, com planos para aumentar a produção de aproximadamente 4.000 boe/d em 2025 para cerca de 6.000 boe/d até o final do ano, e finalmente para aproximadamente 20.000 boe/d no final da década de 2020.

Análise financeira detalhada

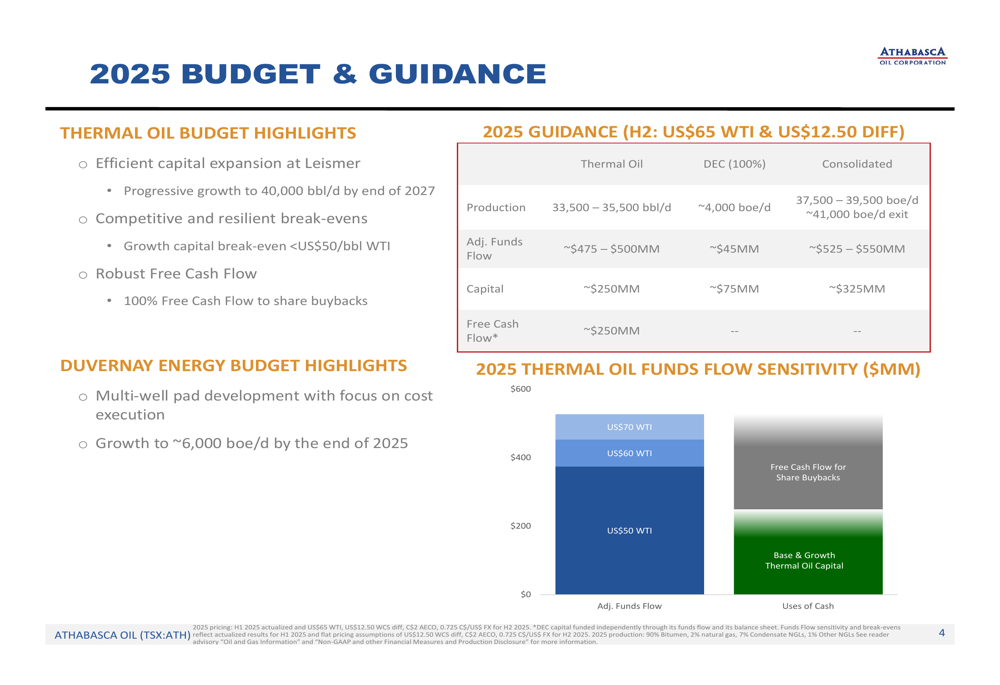

A posição financeira da Athabasca continua a se fortalecer, apoiada por preços robustos de commodities e eficiências operacionais. A empresa projeta um fluxo de fundos ajustado de aproximadamente US$ 525-550 milhões para 2025 (com base em WTI de US$ 65 e diferencial de US$ 12,50 no segundo semestre), com aproximadamente US$ 475-500 milhões do Óleo Térmico e US$ 45 milhões da DEC.

O orçamento e orientação da empresa para 2025 demonstram sua resiliência financeira em vários cenários de preços de commodities:

Com um ponto de equilíbrio de capital de crescimento abaixo de US$ 50/bbl WTI, a Athabasca mantém posicionamento competitivo entre seus pares de E&P de médio porte. Este baixo ponto de equilíbrio, combinado com sua posição líquida de caixa, proporciona proteção significativa contra baixas enquanto mantém exposição à valorização dos preços das commodities.

Declarações prospectivas

Olhando para o futuro, a Athabasca forneceu orientação para 2025 com produção entre 37.500-39.500 boe/d e uma taxa de saída de aproximadamente 41.000 boe/d. A empresa espera gerar aproximadamente US$ 1,8 bilhão em fluxo de caixa livre entre 2025-2029 com WTI a US$ 70, com o compromisso de retornar 100% do fluxo de caixa livre aos acionistas.

O perfil de fluxo de caixa de longo prazo da empresa mostra forte potencial de crescimento até o final da década:

A estrutura de alocação de capital da Athabasca prioriza a manutenção de seu forte balanço enquanto financia iniciativas de crescimento e retorna o excesso de caixa aos acionistas. A empresa se beneficia de significativos pools fiscais (US$ 2,2 bilhões) e royalties térmicos da Coroa pré-pagamento (6% com WTI a US$ 70), aprimorando suas capacidades de geração de fluxo de caixa.

Com crescimento de produção projetado a uma CAGR de 13% de 2021-2029 e crescimento de fluxo de caixa por ação a aproximadamente 20% de CAGR no mesmo período, a Athabasca está bem posicionada para entregar valor substancial aos acionistas enquanto mantém flexibilidade financeira em um ambiente de preços de commodities volátil.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: