ÚLTIMAS HORAS: Assine InvestingPro com um super desconto na Oferta Relâmpago

Introdução e contexto de mercado

A Gibson Energy Inc . (TSX:GEI) reportou resultados sólidos no segundo trimestre de 2025, com lucro por ação de US$ 0,37, superando as previsões em 32,43%, e receita de US$ 2,76 bilhões, excedendo as expectativas em 57,71%. As ações da empresa subiram 1,41% após o anúncio, fechando em US$ 24,80, e continuaram sua tendência de alta, atingindo US$ 25,04 em 29.07.2025.

Em sua apresentação corporativa do 2º tri de 2025, a Gibson Energy se posiciona como uma participante crucial na infraestrutura de líquidos da América do Norte, com 70 anos de experiência no setor. A empresa enfatiza seus ativos estratégicos de terminais e abordagem disciplinada de crescimento como principais impulsionadores de seu desempenho recente e perspectivas futuras.

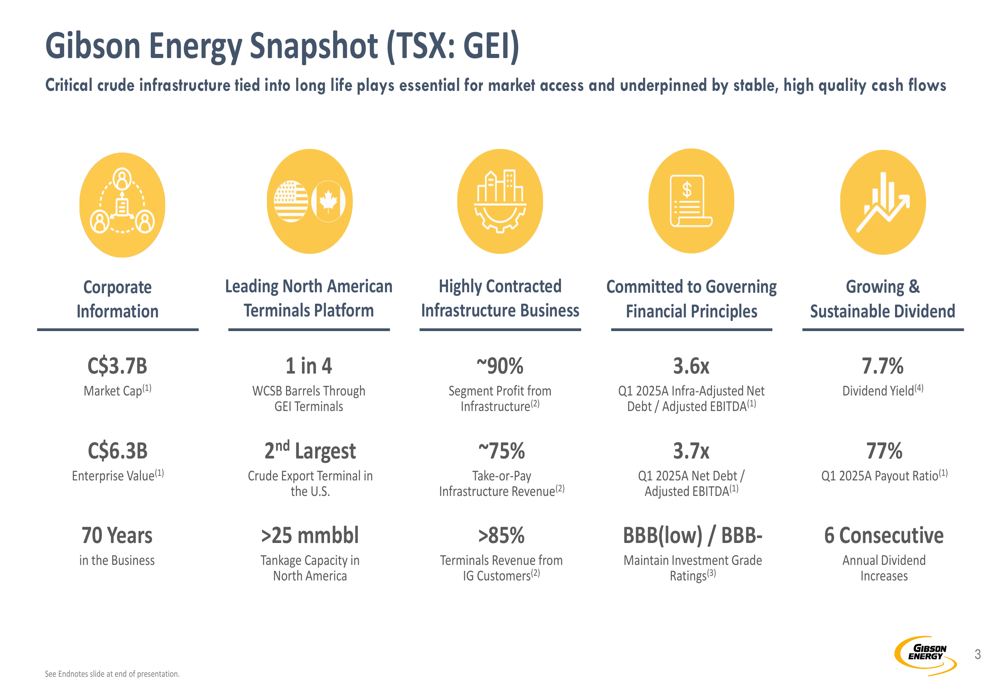

Como mostrado no seguinte resumo das métricas-chave da Gibson Energy:

A Gibson mantém uma capitalização de mercado de C$ 3,7 bilhões e valor empresarial de C$ 3,6 bilhões. A empresa destaca que aproximadamente 90% de seu lucro por segmento vem da infraestrutura, com 75% da receita de infraestrutura derivada de contratos take-or-pay. Seu forte rendimento de dividendos de 7,7% é sustentado por seis aumentos anuais consecutivos de dividendos, com um índice de distribuição no 1º tri de 2025 de 77%.

Posição estratégica de infraestrutura

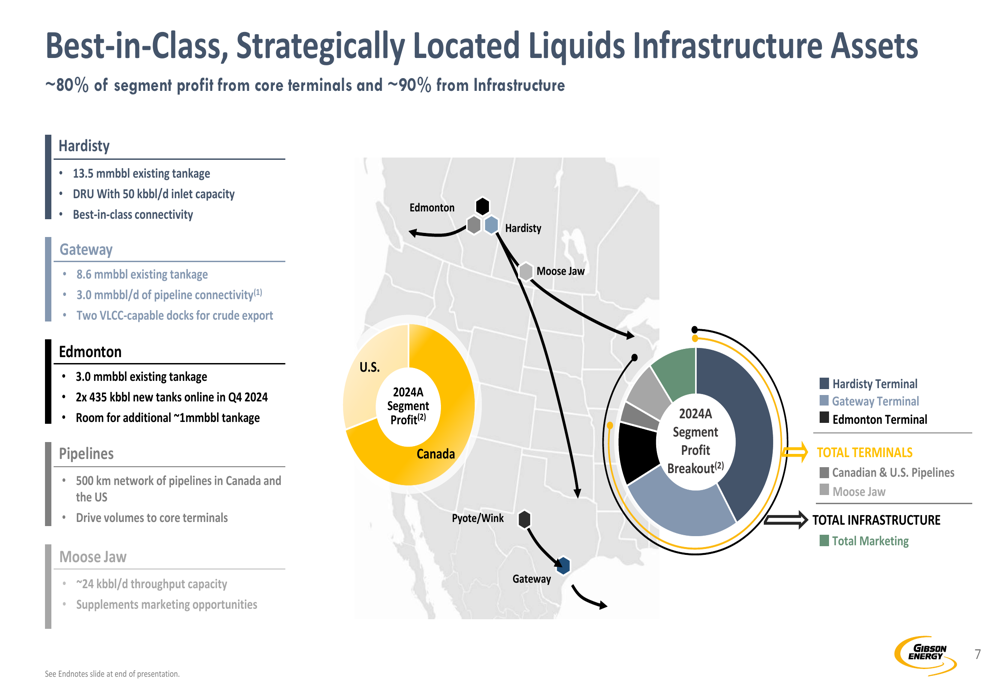

A estratégia central da Gibson Energy gira em torno de seus ativos de terminais estrategicamente localizados na América do Norte, que gerenciam mais de 25 milhões de barris de capacidade total. A infraestrutura da empresa inclui três terminais principais: Hardisty (13,5 milhões de barris), Edmonton (3,0 milhões de barris) e Gateway (8,6 milhões de barris).

Os ativos de infraestrutura da empresa são ilustrados no seguinte slide:

Durante a teleconferência de resultados, o CEO Curtis Filton enfatizou a vantagem estratégica do terminal Gateway, observando que "Ingleside é o local mais econômico para exportar petróleo bruto dos EUA". Este terminal, adquirido em 2023, representa a expansão da Gibson para os mercados de exportação dos EUA e posiciona a empresa para se beneficiar da crescente produção da Bacia do Permiano e da demanda global por exportações de petróleo americano.

O terminal Hardisty da Gibson mantém uma posição dominante no oeste do Canadá, processando um em cada quatro barris na Bacia Sedimentar do Oeste Canadense (WCSB). O terminal de Edmonton da empresa recentemente concluiu dois novos tanques de 435.000 barris no 4º trimestre de 2024 para apoiar os expedidores da Expansão Trans Mountain (TMX).

Estratégia de crescimento

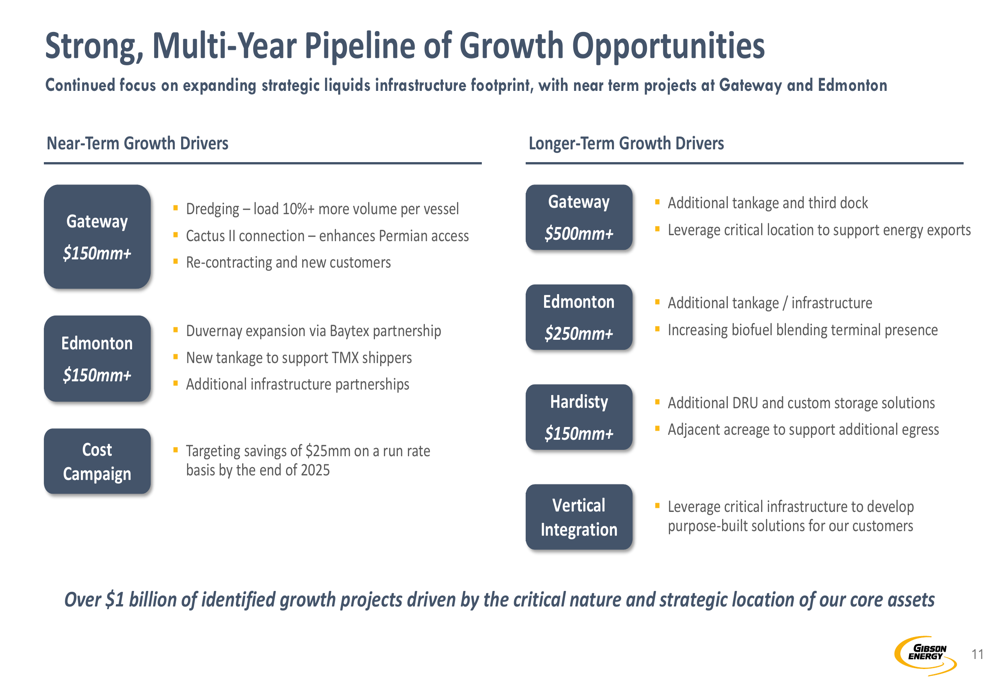

A apresentação da Gibson Energy delineia um robusto pipeline de oportunidades de crescimento excedendo US$ 1 bilhão, focado na expansão de sua infraestrutura estratégica de líquidos. O crescimento de curto prazo está centrado no terminal Gateway e nas instalações de Edmonton, enquanto iniciativas de longo prazo visam capacidade adicional em todos os três terminais principais.

O seguinte slide detalha o pipeline de crescimento plurianual da Gibson:

Os impulsionadores de crescimento de curto prazo incluem melhorias no terminal Gateway, como dragagem para carregar 10% mais volume por navio, conexão com o oleoduto Cactus II para melhorar o acesso ao Permiano, e iniciativas de renovação de contratos com clientes, totalizando mais de US$ 150 milhões em investimentos. Em Edmonton, a empresa está buscando a expansão de Duvernay através de uma parceria com a Baytex e infraestrutura adicional para apoiar os expedidores da TMX, representando outra oportunidade de mais de US$ 150 milhões.

A Gibson também está implementando uma campanha de redução de custos visando US$ 25 milhões em economias anuais até o final de 2025. Durante a teleconferência de resultados, Filton confirmou: "Estamos no caminho certo para exceder a meta de US$ 25.000.000".

Desempenho financeiro e alocação de capital

O desempenho financeiro da Gibson Energy no 2º tri de 2025 demonstrou a resiliência de seu modelo de negócios, apesar de algumas quedas ano a ano. Embora o EBITDA Ajustado tenha diminuído em US$ 13 milhões para US$ 146 milhões e o Fluxo de Caixa Distribuível tenha caído US$ 20 milhões para US$ 81 milhões em comparação com o 2º tri de 2024, a empresa ainda superou significativamente as expectativas do mercado.

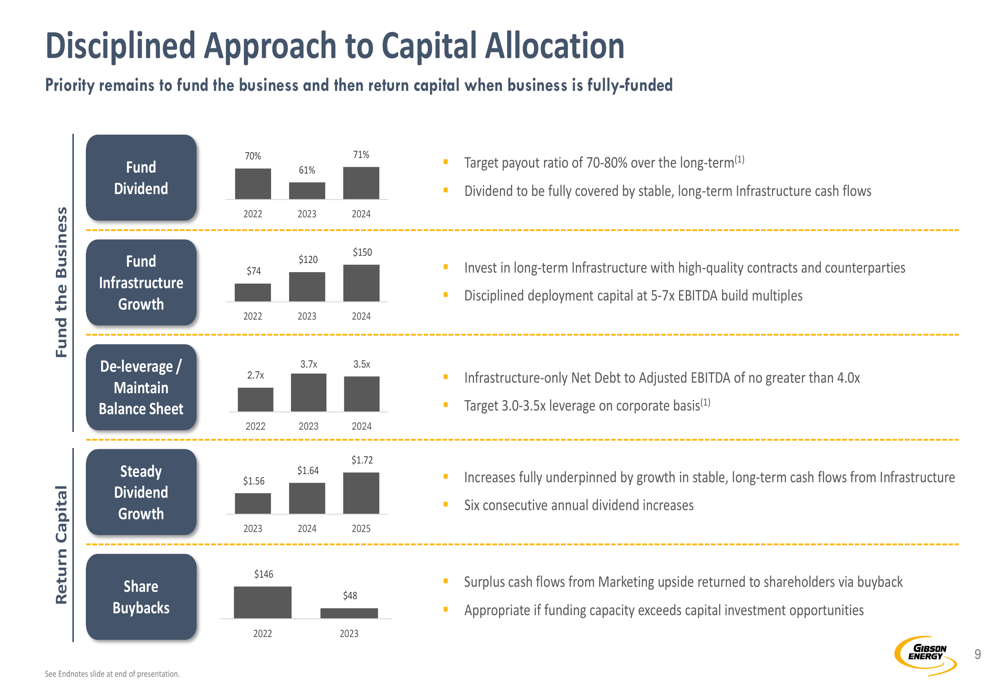

A estratégia financeira da empresa enfatiza a alocação disciplinada de capital, como ilustrado neste slide:

A Gibson prioriza o financiamento de seu dividendo (visando um índice de distribuição de 70-80%), investindo em crescimento de infraestrutura com múltiplos de construção de EBITDA de 5-7x, mantendo a força do balanço patrimonial e retornando excedente de caixa aos acionistas através de recompras quando apropriado. A atual relação dívida-EBITDA está em 4,0x, acima da faixa-alvo de 3,0-3,5x, mas a administração espera retornar à faixa-alvo no início de 2026.

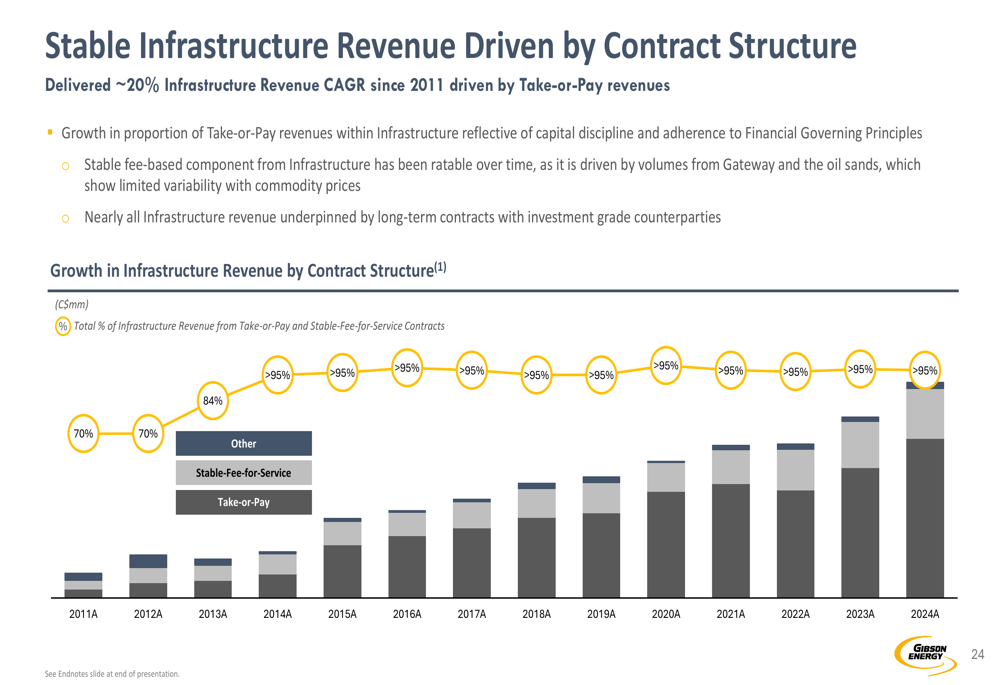

A estabilidade do fluxo de receita de infraestrutura da Gibson é uma força-chave, com mais de 95% das receitas provenientes de arranjos estáveis de taxa por serviço:

Esta estabilidade de receita tem apoiado o crescimento consistente nos retornos aos acionistas, com o dividendo por ação crescendo aproximadamente 5% CAGR de 2019 a 2025. O atual rendimento de dividendos da Gibson de 7,7% está entre os mais altos no Índice Composto S&P/TSX.

Perspectivas de mercado e desafios

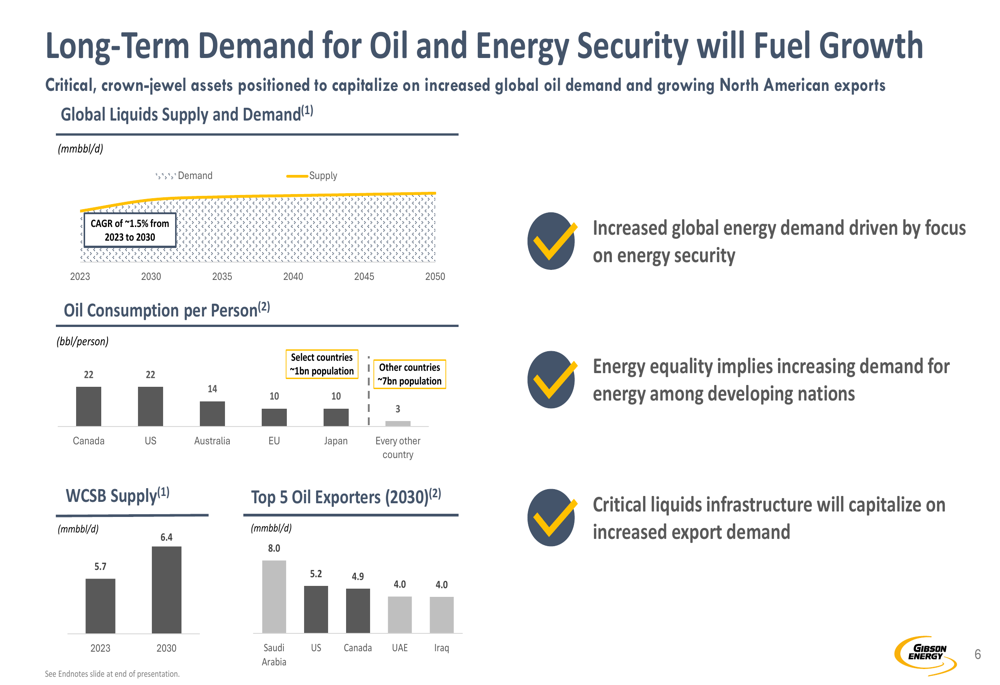

A apresentação da Gibson Energy destaca dinâmicas de mercado favoráveis a longo prazo, incluindo crescente demanda global por petróleo (projetada em ~1,5% CAGR de 2023 a 2030) e volumes crescentes de exportação norte-americana. A empresa espera que a produção de petróleo bruto do oeste canadense cresça de 5,7 milhões de barris por dia em 2023 para 6,4 milhões de barris por dia até 2030.

O seguinte slide ilustra essas tendências de mercado:

Embora as condições atuais de mercado incluam excesso de capacidade de oleodutos devido à Expansão Trans Mountain (TMX) que entrou em operação em maio de 2024, a Gibson espera que esta capacidade de escoamento se aperte até 2026-27, criando oportunidades adicionais para seus segmentos de infraestrutura e marketing.

Apesar das perspectivas positivas de longo prazo, a Gibson enfrenta desafios de curto prazo, incluindo um "ambiente de marketing moderado" devido a baixos níveis de estoque e diferenciais apertados de commodities, limitando oportunidades de armazenamento. A orientação do segmento de marketing da empresa para 2025 está definida entre US$ 20 milhões e US$ 40 milhões, refletindo essas condições de mercado.

Desempenho ESG

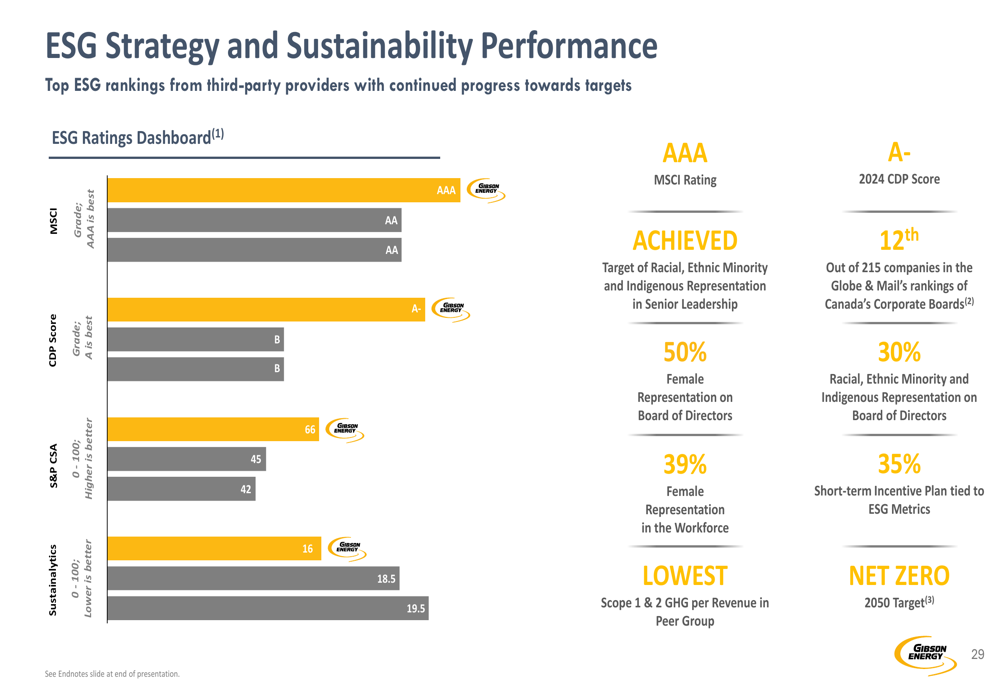

A Gibson Energy enfatiza seu compromisso com princípios ambientais, sociais e de governança (ESG), destacando classificações de topo de provedores terceirizados de ESG:

A empresa estabeleceu metas de sustentabilidade para 2025 e 2030, focando na redução da intensidade de emissões de gases de efeito estufa e melhorando outras métricas ambientais. Este foco em ESG alinha-se com a estratégia da Gibson de manter suas classificações de crédito de grau de investimento (atualmente BBB(baixo)/BBB-) e atrair investidores de alta qualidade.

Conclusão

A apresentação e os resultados do 2º tri de 2025 da Gibson Energy demonstram a forte posição da empresa na infraestrutura de líquidos da América do Norte e sua capacidade de entregar resultados acima das expectativas do mercado. Com uma estratégia clara de crescimento focada na expansão de sua capacidade de terminais, particularmente no terminal de exportação Gateway, a Gibson está se posicionando para se beneficiar do crescimento de longo prazo na demanda e exportações de petróleo.

Embora enfrente alguns desafios de curto prazo em seu segmento de marketing e índices de alavancagem elevados, o fluxo de receita estável de infraestrutura da empresa, abordagem disciplinada de alocação de capital e atrativo rendimento de dividendos proporcionam um caso de investimento convincente. O foco da administração na redução de custos e iniciativas estratégicas de crescimento sugere que a Gibson está bem posicionada para navegar nas condições atuais de mercado enquanto busca a criação de valor a longo prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: