Bitcoin dispara acima de US$ 116 mil após discurso de Powell e ganha fôlego

Introdução e contexto de mercado

O Aramis Group (EPA:ARAMI) reportou um aumento de 3% na receita para o terceiro trimestre de 2025, atingindo US$ 591 milhões, apesar de uma desaceleração mais ampla do mercado. O especialista europeu em carros usados demonstrou resiliência em um ambiente desafiador, onde o mercado geral de carros usados com menos de 8 anos diminuiu 6% em suas seis geografias operacionais.

As ações da empresa responderam positivamente aos resultados, subindo 3,38% após a apresentação de 25 de julho, à medida que os investidores pareceram apreciar a capacidade do Aramis Group de superar o mercado e manter sua trajetória de crescimento.

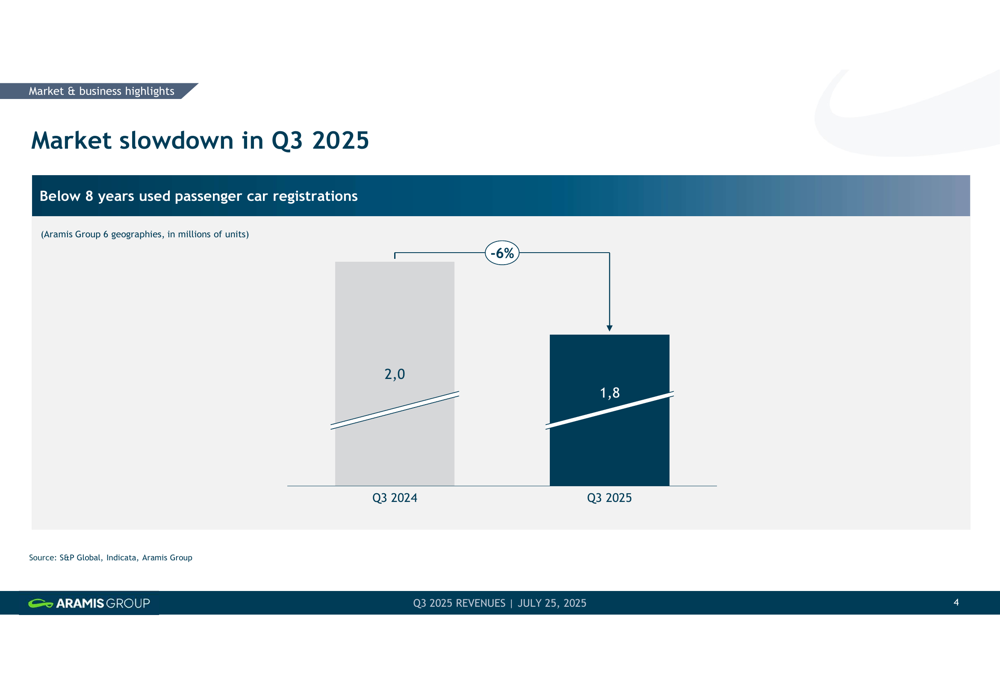

Como mostrado no gráfico a seguir, que ilustra as condições de mercado, o Aramis Group enfrentou ventos contrários significativos com o mercado de carros usados contraindo de 2,0 milhões de unidades no 3º tri de 2024 para 1,8 milhão de unidades no 3º tri de 2025:

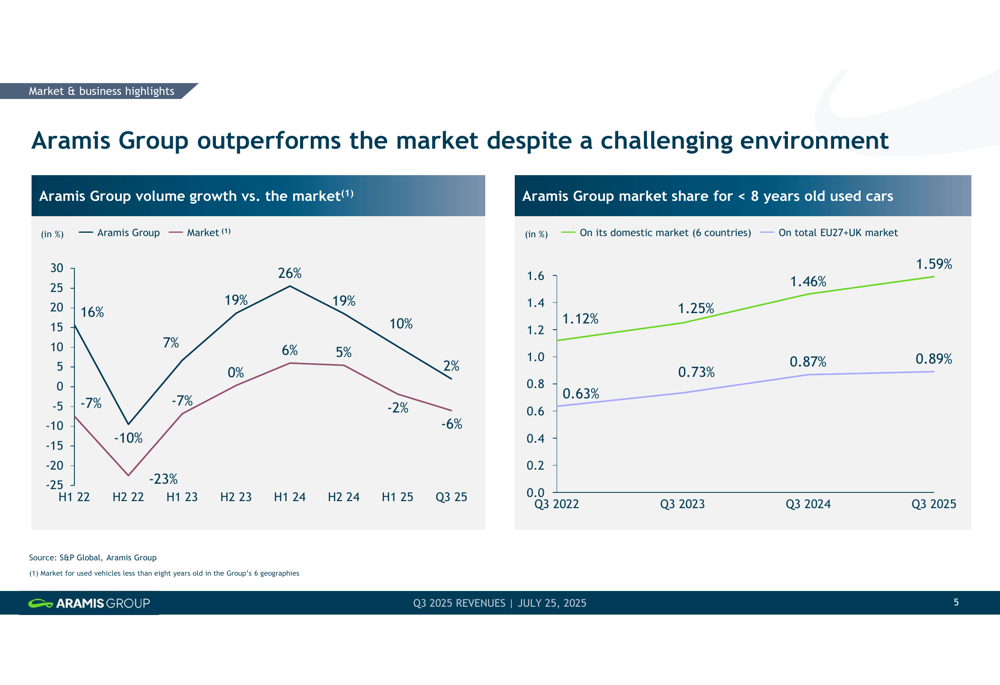

Apesar dessas condições desafiadoras, o Aramis Group conseguiu aumentar seus volumes B2C em 2% em relação ao ano anterior, representando um desempenho superior em 8 pontos percentuais em comparação com o mercado mais amplo. Esse desempenho superior tornou-se um padrão consistente para a empresa, como demonstrado no gráfico a seguir, que mostra tanto o crescimento do volume em comparação com o mercado quanto o aumento da participação de mercado:

Destaques do desempenho trimestral

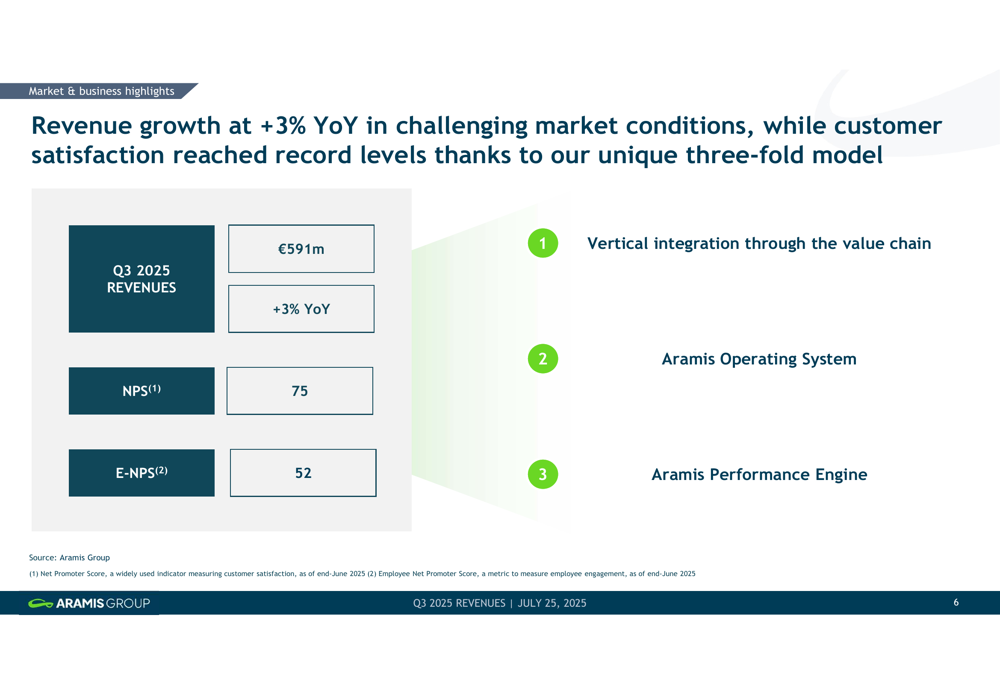

O crescimento da receita do Aramis Group foi acompanhado por fortes métricas de satisfação do cliente, com a empresa alcançando um Net Promoter Score (NPS) de 75 e um Net Promoter Score de funcionários (eNPS) de 52, ambos em níveis recordes. A empresa atribui seu desempenho a três elementos estratégicos principais: integração vertical através da cadeia de valor, seu Sistema Operacional Aramis proprietário e o Motor de Desempenho Aramis.

O slide a seguir destaca essas conquistas e pilares estratégicos:

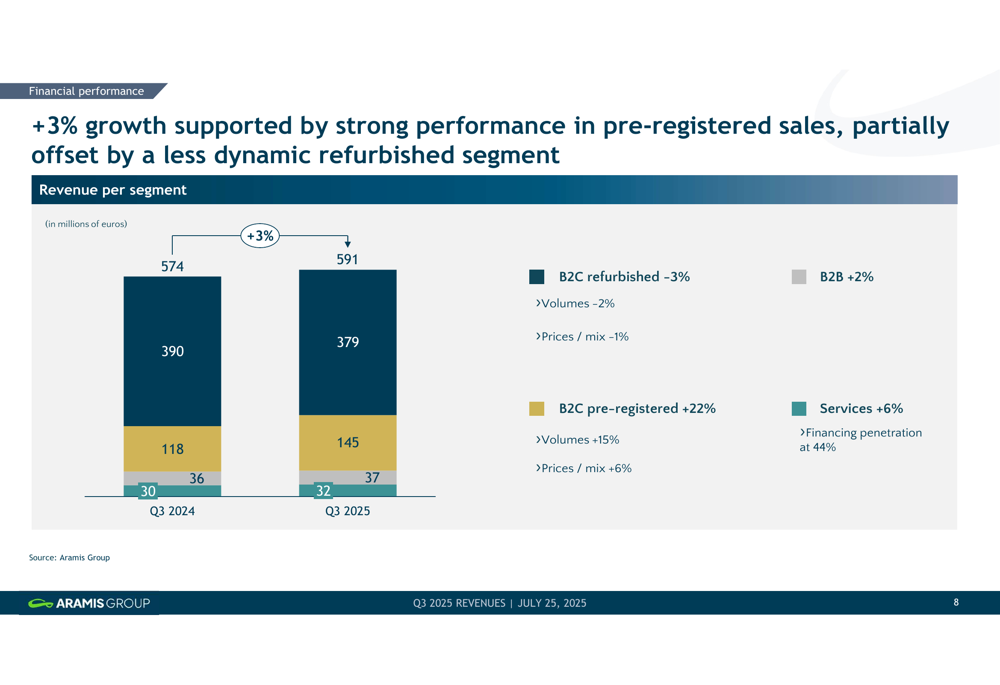

O desempenho da empresa variou significativamente entre seus segmentos de negócios. Enquanto o segmento B2C de carros reformados, que representa o núcleo dos negócios do Aramis Group, experimentou uma queda de 3% (com volumes caindo 2% e preços/mix caindo 1%), isso foi mais do que compensado pelo forte crescimento no segmento B2C de pré-registrados, que aumentou 22%, com volumes subindo 15% e preços/mix contribuindo com 6% adicionais. O segmento B2B cresceu 2%, enquanto os serviços aumentaram 6%, com a penetração de financiamento atingindo 44%.

Essa divisão por segmento é ilustrada no gráfico a seguir:

Análise financeira detalhada

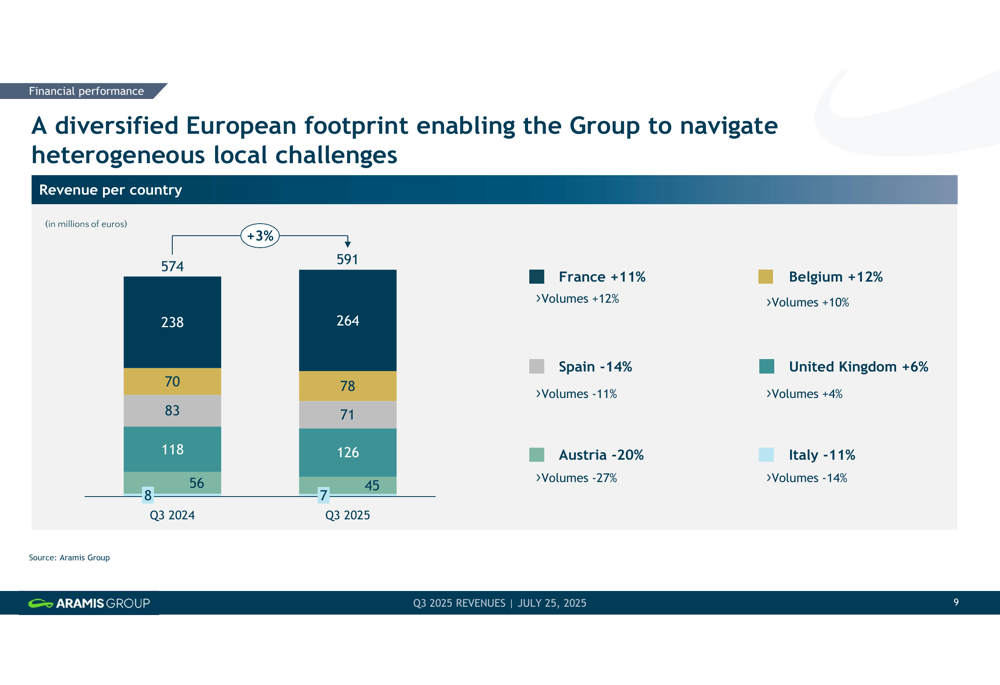

Geograficamente, o desempenho do Aramis Group revelou uma história de dois mercados. França e Bélgica entregaram um robusto crescimento de dois dígitos, com receitas aumentando 11% e 12%, respectivamente. No entanto, esse forte desempenho foi parcialmente compensado por desafios em outros mercados, particularmente Espanha (-14%) e Áustria (-20%).

O gráfico a seguir fornece uma análise abrangente da receita por país:

A empresa forneceu contexto adicional para seus mercados com desempenho inferior. Na Áustria, o desempenho negativo foi atribuído a um 2024 excepcional devido ao contexto de earn-out e transições de gestão, incluindo a nomeação de um novo co-CEO em julho de 2024 e a saída planejada do fundador em janeiro de 2025. A empresa agora está focando na consolidação de sua equipe de gestão e na diversificação dos canais de fornecimento neste mercado.

No Reino Unido, o Aramis Group está priorizando a lucratividade por unidade sobre o crescimento de volume no curto prazo. Apesar dessa abordagem, a operação britânica (CarSupermarket.com) alcançou um crescimento de volume B2C de 15% no primeiro semestre de 2025 em comparação com o primeiro semestre de 2024, superando o crescimento geral do grupo de 10%. No entanto, sua margem EBITDA de 1,3% permanece abaixo da média do grupo de 2,7%, destacando a necessidade de melhorias operacionais contínuas.

Iniciativas estratégicas

A estratégia do Aramis Group se concentra no crescimento rentável em vez da pura expansão de volume. Essa abordagem é particularmente evidente em mercados como o Reino Unido e Itália, onde a empresa está focando na melhoria da economia por unidade. A estratégia de dois pilares consiste em:

1. Convergir e alavancar a plataforma europeia para alcançar economias de escala

2. "Elevar o padrão" capacitando clientes e equipes

O caso de investimento da empresa enfatiza sua visão empreendedora, vasto potencial de mercado, proposta de valor centrada no cliente, modelo de negócios único e estratégia clara para crescimento rentável:

A sustentabilidade também aparece com destaque no posicionamento estratégico do Aramis Group. A empresa estrutura seu modelo de negócios como fornecedor de opções de mobilidade acessíveis e de menor impacto para os clientes, soluções escaláveis para transição ecológica, trabalho significativo para funcionários e impacto mensurável com valor de longo prazo para investidores:

Declarações prospectivas

Para o restante de 2025, o Aramis Group espera um crescimento moderado impulsionado principalmente pela França e Bélgica em meio à contínua desaceleração do mercado. A empresa está implementando esforços direcionados para enfrentar desafios operacionais na Áustria e Espanha, mantendo seu foco na lucratividade por unidade no Reino Unido.

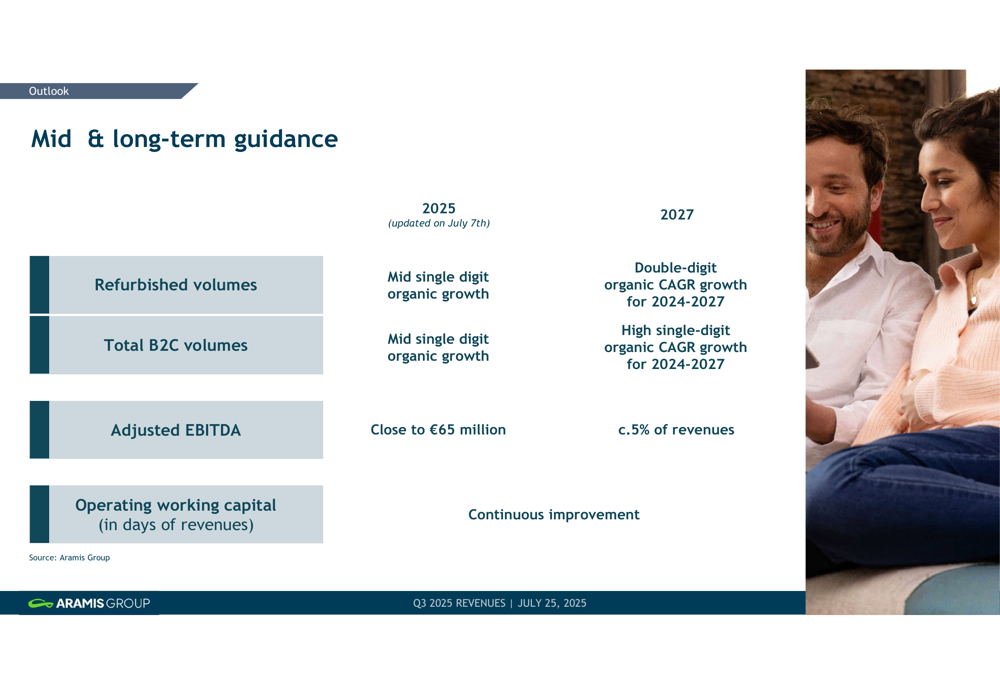

A orientação atualizada da empresa para 2025 prevê um crescimento orgânico de médio dígito tanto nos volumes reformados quanto nos volumes totais B2C, com EBITDA ajustado esperado próximo a US$ 65 milhões. Olhando mais adiante para 2027, o Aramis Group tem como meta um crescimento orgânico CAGR de dois dígitos para 2024-2027 e visa alcançar uma margem de EBITDA ajustada de aproximadamente 5% das receitas.

O slide a seguir detalha essas metas de médio e longo prazo:

A próxima comunicação financeira do Aramis Group está programada para 26 de novembro de 2025, quando a empresa divulgará seus resultados completos do ano fiscal de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: